(原标题:疫情到底让上海机场失去了什么)

顾名思义,上海机场的主要资产是浦东和虹桥两座机场。浦东机场目前投入民航运营跑道 4 条,航站楼 2 座,卫星厅 1 座,设计满足年旅客吞吐量 8,000 万人次的需求。虹桥机场目前投入民航运营跑道 2 条,航站楼 2 座,设计满足年旅客吞吐量 4,000 万人次的需求。

上海是我国最大的经济中心城市,位于亚洲、欧洲和北美大三角航线的端点,飞往欧洲和北美西海岸的航行时间约为 10 小时,飞往亚洲主要城市的时间在 2 至 5小时内,航程适中。上海地处中国东部沿海经济发展带与长江经济带的交汇处,直接服务区长三角地区是中国目前经济发展速度最快、经济总量规模最大、最具有发展潜力的经济板块;间接服务区 2 小时飞行圈资源丰富,包括中国 80%的前 100 大城市、54%的国土资源和 90%的人口、93%的 GDP 产出地和日本、韩国的大部分地区。长三角地区已经成为了世界上第 6 大城市群,财富 500 强中有 400 多家企业已经在这里进行了投资,机场半径 300 公里的腹地内覆盖了长三角地的 8 个主要工业、科技园区,相关产业航空关联度高,主要产业为电子信息、汽车、石化、成套设备、精品钢材和生物医药等。

上面的内容总结成一句话:独特的地理优势,东部沿海国际旅客的唯一选择。

2019年,上海机场营收 109 亿,非航收入68.6亿,其中商业餐饮收入54.6亿,净利润 50 亿。旅客吞吐量 7615w,其中国内旅客 3764 万,国际旅客 3240 万,地区旅客 611 万。参考客流量接近的白云机场,2019年客流量 7338 万,营收 78.7 亿,净利润只有 10.0 亿,赚钱能力差别太明显了。主要的区别就在国际旅客,白机国际客流只有 1871 万,比上机少了几乎 2 千万,同时白机主要覆盖的是东南亚。不论国际旅客的数量还是质量都远远不如上机。

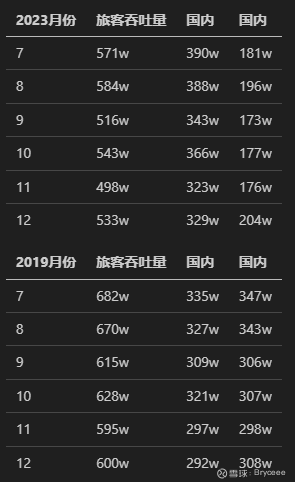

2023年恢复情况,截止半年报,浦东机场旅客吞吐量 3871w,国内旅客 2788w,国际旅客 1083w。下面列出了 23年下半年的分月客流数据。

结合半年报及下半年的分月数据,可以得出23年浦东机场客流量 7116 万,国内 4927 万,国际 2189 万。跟 2019 同期比较,国内已经远远超过,但国际旅客才恢复到 2/3。结合最新的公告,净利润预告为 91,000 万元到 108,000 万元,23年全年的盈利情况恢复的较慢。但让人感到放心的是客流恢复的速度是比较快的,即便是国际客流也呈现出逐月改善的情况,所以对于上机的长期经营我是不担心的。

2022年,对大股东机场集团进行定向增发收购虹桥机场,增发价格 44.09 元/股。同时募集配套资金50亿,根据本次募集配套资金发行价格为 39.19 元/股。划重点,当前股价已经低于大股东的增发价。

2019年虹桥机场客流量 4563 万,净利润 5亿。本次收购中虹桥机场作价约 145 亿,参考经营情况接近的深圳机场,收购价是比较合理的。这里说一句题外话,如果不是赶上疫情,估计也很难在不付出溢价的情况下收购一座机场。

我个人非常看好本次资产重组,有以下考虑:

浦东虹桥能够更好的一体化运营。周所周知虹桥距离市区非常近,但现在有大量的廉航在虹桥运营。从效率的角度讲,虹桥应该经营更多的商旅精品航线。这样可以给对时间敏感对价格不敏感的商旅客户更多的选择,同时进一步提升航司和机场的盈利水平。相对而言,廉航的客户对价格敏感而对时间不敏感,放在离市区更远的浦东会更合理。长期来看,虹桥主要运营精品航线,浦东主要运营国际大客机和廉航,可能会比当前虹桥国内航线为主,浦东国际航线为主的定位更有效率。

尽管疫情期间机场经营困难,但大股东把握时机对上市公司进行了优质资产的注入,彰显企业长期经营的决心和信息。

当前浦东机场的年客运量 8000 万,19年客运量 7615 万已经接近物理容量上限。四期扩建工程主要包括航站区、飞行区、旅客捷运、市政配套、新东货运区、附属配套等六大项目,建成后预计可满足2030年浦东机场年旅客吞吐量 1.3 亿人次的需求,为对标全球卓越城市、建设世界一流的国际航空枢纽提供基础保障。

大额折旧会影响短期利润,但打开了企业长期经营的上限。可以设想一下,年客流量 1.3亿 的浦东机场营收和净利润会有多少?

免税一直是上机区别于A股其他机场的最大原因,当其他机场还在以公用事业的市盈率进行估值的时候,上机已经带上了消费属性。近几年上机与中免的合同经过多次的谈判,中间过程也是颇为曲折,但结果我觉得也是找到了双赢的合作模式,奠定了长期发展的基础。

从时间上看,上机有过三份免税协议。

2018年签订,合同期是19.1.1-25.12.31,一共7年,公告原文是浦东机场合同期内保底销售提成总额为4100000万元,综合销售提成比例为42.5%。也就是说年均保底提成 58.6 亿,上不封顶。很显然,这时候的上机如日中天,以绝对的优势地位签订了合作协议。协议可以简单粗暴的概括为:下有保底,上不封顶。

2021年签订补充协议一,由于周所周知的原因,上机客流量跌入谷底,免税店都不开门,还得付保底销售提成,确实不太合理。补充协议中的关键概念有两个:月实际销售提成和月保底销售提成。

月实际销售提成=人均贡献×月实际国际客流×客流调节系数×面积调节系数。面积调节系数是根据实际开业店铺面积来调节的,如果实际开业面积为0,那么该系数也可以为0。

月保底销售提成=当年保底销售提成÷12个月。当年保底销售提成是根据国际客流量来确定的一个固定值,协议中有一个表格可以查询

上面列出两种提成的具体计算方式,觉得数学计算太复杂的可以不用关心具体的数字,只是看看两种计算因素都与哪些因素相关。简单说,就是实际销售提成跟实际客流和销售情况正相关,而保底销售提成,就是几个固定的阶梯值,一旦超过区间上限,销售提成就不会再继续增加了。接下来看看,两种计算方式的触发条件:2019年月均实际国际客流×80%。2019年月均国际客流是 314 万,打个八折就是 251 万。也就是说月国际客流大于 251 万,按照保底销售提成计算;小于 251 万,按照实际销售提成计算。细心的朋友看到这里就会感觉奇怪了,怎么客流量大了,反而是按照保底提成计算?这哪里是什么保底销售提成,明明是封顶销售提成。很显然,中免在这次谈判中占据了优势地位,此份补充协议一出,上机也是应声跌停。所以,补充协议的核心可以概括为:下不保底,上有封顶。

2023年签订补充协议二,修正了上一份补充协议中不那么合理的部分,主要有两个变化:1. 修正了提成的计算方式;2. 修正了提成计算方式的触发条件。月保底销售提成和月实际销售提成两者取高的模式。下面看看保底销售提成怎么计算:

(1)如月实际客流量>2023年第三季度月均客流量的80%,月保底销售提成为52,454,562元;

(2)如月实际客流量≤2023年第三季度月均客流量的80%,月保底销售提成=面积单价×乙方实际经营面积×(月实际客流量÷2023年第三季度月均客流量的80%)×调节系数

2023年第三季度月均国际客流量是 183 万,打个八折 146 万。说实话这个国际客流水平是比较低的,可以预见的未来里,如果不出现重大的黑天鹅,是不太可能低于这个数字的,所以几乎可以认为月保底销售提成就是 5 千万,而实际销售提成是跟销售额挂钩的,实收提升是二者取其高。简单说,又回到了下有保底,上不封顶的情况,但公告的条款更为细致和合理,提成扣点有所下降,也保障了中免的利益,可以看出来这份补充协议的签订,双方都做出了让步,大家都更看重未来的长期合作。

同时,公告中还有一句话至关重要:公司持有上海机场尚冕商业发展有限公司80.00%的股权,并通过其间接控制Uni-Champion 32.00%已发行股份,其穿透后的核心资产为日上上海、日上免税行(中国)有限公司、中免集团北京首都机场免税品有限公司、中免集团北京大兴国际机场免税品有限公司15.68%股权或权益。穿透后的核心资产主要从事上海虹桥国际机场、上海浦东国际机场、北京首都国际机场及北京大兴国际机场的线下免税品销售经营业务、上海和北京市内免税经营业务及线上保税进口商品销售经营业务。

至此,个人认为上机和中免已经建立了良性的长期合作模式,并通过股权的方式将二者的经营深度绑定。长久的合作一定不可能建立在牺牲一方利益的基础上,合作共赢才是携手走向美好未来的唯一途径。

如果只拿上机23年的10个亿净利润来估值,那么不是傻就是坏。保守来说,25年上机净利润恢复到40-50亿区间是个大概率事件。这里不展开太多,简单说我的结论,当前35元的股价显然已经具备了不错的投资价值。

上机的未来其实我是非常看好的。理由其实非常简单,中国未来经济发展的重点区域只有两个,一个是长三角一个是珠三角,机场是与经济发展高度相关的。而上机可以独享长三角经济发展的红利,这个地理优势是无与伦比的。可能有人会担心经济的逆全球化以及中美博弈的加剧,这确实是不利因素,但从目前的情况看,以后更大的可能是博弈合作反复,维持着斗而不破的局面。我个人对未来还是乐观的,因为回到根本上,对未来乐观才会选择投资,对未来悲观那么最好的选择是及时行乐。

近一年来上机的股价经历了巨大的跌幅,年内最高价 63.88,最低价 30.74,跌破了疫情最低价 36.6,大家对上机可以说是悲观到了极点。但仔细想想,这几年上机自身在业务经营层面有什么重大的变动吗?免税补充协议虽然有让利,但更多是由之前的说一不二强势地位,回归到理性平等的商业合作。相反我看到了更多的有利于企业长期发展的行动,例如虹桥机场的资产重组、浦东四期扩建工程等。所以我觉得疫情只是让上机失去了几年快速发展的时间,只要中国经济还是持续平稳的向前发展,上机重回巅峰就指日可待。

$上海机场(SH600009)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP