(原标题:最拥挤的交易-信心和黄金)

前言:如果单纯从市场的角度看,我们已经不行了。

海外连续暴涨,刷新历史新高。我们持续暴跌,估值频繁刷新历史新低。

很多时候交易的不是真相,甚至不完全是预期,更多的是情绪。

第一,贸易冲突的真相

我们也会从M进口大量的过万亿的商品。虽然贸易顺差还是我们大,但是我们从美国进口的大多数是高毛利高附加值的产品,跨国大公司为主。我们出口的大多数是低毛利低附加值的产品,小公司占比高。整体海外企业利润我们是落后于美国公司的。特别上市公司对外利润额我们应该是远小于M的。

比如苹果手机,苹果赚300美元,我们立讯精密赚3美元。

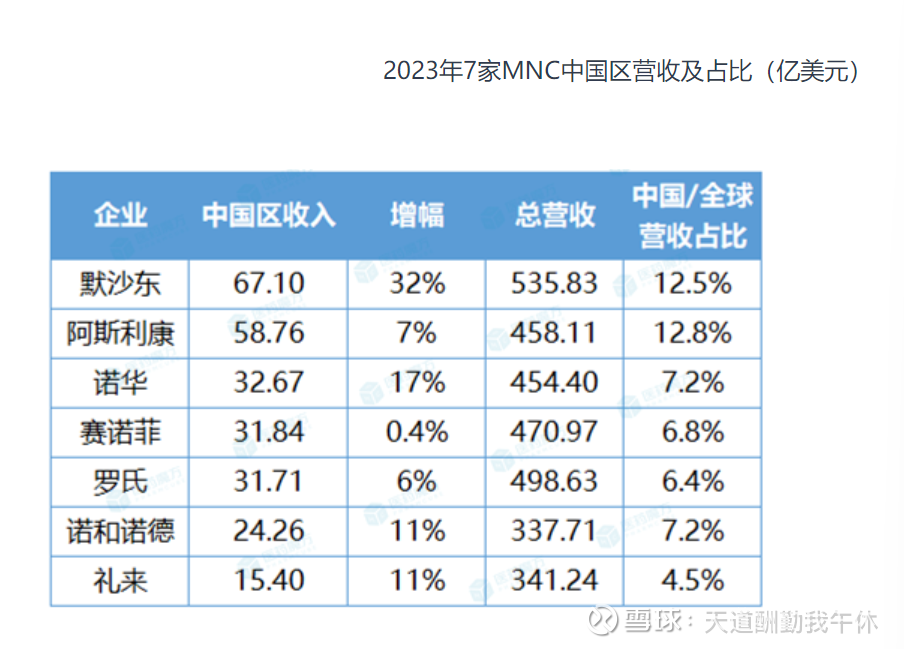

→生物医药领域

在细分来说,比如生物医药领域。几个跨国公司在国内营收几千亿,CXO全球帮医药公司降本,也不过几百亿的营收。

同时医药领域最大的成本开支是研发成本,药品毛利高达90%,多卖出的基本都是利润。

而且药明康德人均净利润也就30万,这个完全不足以覆盖欧美生物工程师的待遇。我们是在帮欧美企业省钱,帮海外医保省钱。

到底谁更怕制裁和反制呢?他们的好跟班三哥可是不认可医药专利的,包括大毛ZC后,也撕毁了药物专利协定。

国内基本作为最大单一海外市场,也有最大的消费增长潜力(人口最多,可消费人群最多市场最多),到底谁更怕制裁和失去海外市场?01

→半导体领域

英伟达愤声疾呼需要给国内供货,也在不断做特殊版本供应,生怕失去中国市场。

AMAT业绩也出来了,1.2万亿人民币市值,最新报表显示一半市场在中国大陆。难道他们不怕被替代,甚至不怕被制裁吗?

→ZF层面

国内ZF部门其实早就不允许特斯拉,但是不妨碍特斯拉成为民用新能源车国内的爆卖,更不影响特斯拉股价。

ZF部门,部分TMT硬件和软件领域也是要求国产化,更不影响海外比如微软系统的销售也没影响微软。

为啥只是M联邦层面对宁德的禁入,药明(只是可能的联邦ZF禁止采购)就会· 1引发国人的恐慌呢?宁德和药明系对海外政府的销售额和占比都是微乎其微啊。

要知道,我们的ZF单位和国有企业量很大,并且统一。

但是海外两D利益复杂,而且基本是私营企业,独立为主。

我们的情绪影响好像更大。

客观的来说,中美是水乳与共的,我们是互惠互利,谁也离不开谁,摩擦一定会有,但是彻底脱钩不现实。

第二,最悲观的预期

A股不断下跌,交易的其实不完全是预期,更多是悲观情绪。

很多龙头公司都基本为海外市值的5分之一左右。

1)宁德时代

如果按照LG新能源的情况,应该是3-5倍市值。大家交易的份额下滑,实际宁德还在逆势增长。全世界锂电池基本亏损的情况下,逆势增长,不仅是利润增长,份额也在扩大。并没有出现市场担心的问题。

同时全产业链掌握能力,规模化效应,和新技术壁垒多在加强,真正的遥遥领先其他竞争对手,全世界统治力地位。

2)药明康德,药明生物

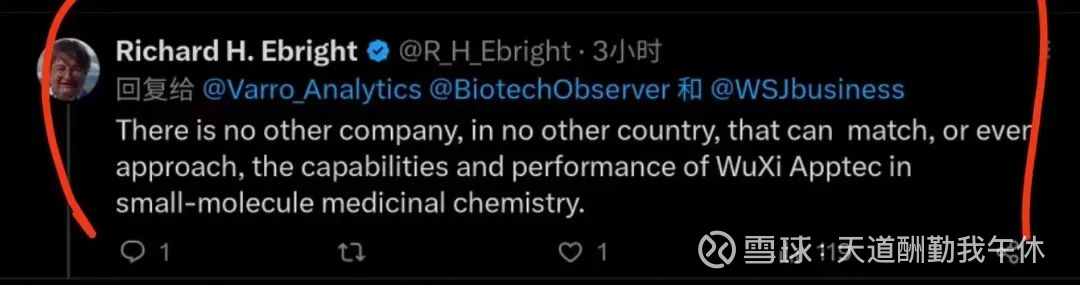

海外研究员的话来说

生物医药领域没有公司能和药名康德媲美。

药明生物是CRO,CDMO全产业链,而且时间越久,利润越足,三星生物只是CDMO。从经营数据来看,一直被药明生物压制。但是两者市值最大差别竟然有6倍。(三星大)

同样的药明康德而言,基本为海外估值的五分之一。

难道世界真能找到供应充足的,价格低廉,研发能力高效稳定的中国生产吗?

世界创新药研发超过10年之久,创新药投资整体行业投资回报率在3.2%。

这么低的内部回报率?难道全世界医药行业真的能离开中国医药工程师?或者说目前创新药领域绝大多数项目都是小型的私营Biotec公司为主,他们完全离不开中国CRO和CDMO

药明生物最新指引高于行业增速。可能的未来最大单品,5万亿市值的礼来也把最新的替尔泊肽订单都给了药明康德(85%给药明生产)

药明“消息利空期间”海外资本在频繁加仓,到底谁在卖?海外资本更不懂ZC?

3)比亚迪

比亚迪5000亿,特斯拉将近5万亿,十倍市值。比亚迪电车和新能源车销量四季度已经超过特斯拉。

特斯拉有人形机器人的故事在讲,但是比亚迪也在背后偷偷的疯狂切入机器人相关领域。

难道成本控制能力,比亚迪会输特斯拉吗?特斯拉还是受益于上海工厂才起死回生。

看增长指引,比亚迪也比特斯拉要好,特斯拉今年可能零增长,甚至负增长。

连马斯克都亲自承认了国产新能车的强大,实际上,同样价位,国产车已经表现出相对特斯拉更好的产品力。

目前比亚迪汽车领域的展现出来的统治力甚至不属于同时期的福特,大众和丰田。

4)互联网巨头

META,AMAZON,谷歌,奈飞,苹果最近几年增速和国内互联网巨头差不多,插上AI翅膀,估值基本为国内2-5倍。

同时阿里,拼多多,抖音,腾讯等企业也在海外市场疯狂扩张。侵蚀亚马逊,META等的电商,游戏和社交基本盘。TIKTOK,TEMU,SHEIN,阿里国际等业务也在海外疯狂增长。

你说企业回报,要知道阿里也抛出了650亿美金的回购注销计划。(注销将近1/3)

等等。

长期来看,大家诟病的减持问题,微软,苹果,亚马逊,谷歌,META,特斯拉都在几千亿上万亿减持,创始人持股比例都微乎其微了。世界最大市值公司,微软比尔盖茨持股减持至只有1%左右。

短期来看,电商龙头

阿里巴巴集团创始人马云、蔡崇信近期大幅增持阿里股票。蔡崇信家族基金Blue Pool增持了价值1.5亿美金的阿里股票,马云同期也在大手笔增持阿里股票。

亚马逊贝索斯最近减持20亿美金,拟减持86亿美金。

5)半导体设备领域

北方华创50%增速,只有4PS,而且完全的国产替代,市值只有1300亿。

AMAT基本0增速,8PS。同时市场国内有近50%需要被替代或者ZC不让进口,市值是北方华创10倍。

哪个预期更好,哪个增速更高,哪个估值更低?

第三,现实真的这么惨?

上面说的,我们的龙头公司在在悲观预期和“制裁”下反而实现了逆势增长。而且企业竞争力获得了更大进步。

1)消费

同时市场认为我们没钱消费,进入低欲望社会。实际呢?

美团-W(03690.HK)发布2024年春节消费洞察显示,内地农历新年假期每天平均生活服务消费,按年增长36%,较2019年疫情前多1.55倍。其中,北京的日均消费规模比2019年同期增长113%,消费规模位居全国城市第一。四线以下城市消费增长较快,成为假日经济的新引擎。

此外,平台数据显示,农历新年假期首五日,全国多人堂食套餐订单量按年增长1.61倍,异地消费者贡献订单增长1.86倍。其中,上海堂食消费最旺,订单增长近1.5倍。

携程数据显示,假期首日旅游订单同比增长102%,门票订单同比增长超300%,国内接送机订单同比增长75%,均大幅超过2019年同期水平。与此同时,入出境旅游也创下近几年新高,出境游订单、入境游订单较2019年同期均实现增长。

同程旅行发布的数据显示,初一至初四,全国主要县城的酒店预订量同比增长超120%。此外,春节假期前四天为出境游出发客流较为集中的时间段。数据显示,2月10日至13日,新加坡、曼谷、中国香港、中国澳门的酒店预订量同比增幅均在300%以上,其中,新加坡酒店预订量同比增幅超过800%。

除此之外,据海口海关统计,假期前五天(10日-14日)海关共监管离岛免税销售金额15.85亿元,免税购物人数19.63万人次,人均消费8074元。据悉,2023年春节假期,海口海关共监管离岛免税购物金额15.6亿元,今年春节假期过半不久,免税数据就超过了去年整个假期销售金额。

2)房子

最惨预期的应该是地产,但是实际上很多城市,房价已经跌至有了租售比合理性。也就是买来比租划算。烟台为例,50万的房子,一年租金能到2万。如果是公寓,15万的公寓,一年租金也有1.5万。4%-10%的租售比,要知道房贷利率长期还是要继续下行。

低房价已经让年轻人有了购房能力,也有了更多的消费分配能力。

待投资客出清后,地产也会持续平稳发展。

3)经济情况

刷新世界股市新高的,德日等国家GDP也是基本不增长甚至负增长,PMI也只有40左右。我们有地方债问题,但是欧债和日债,美联储债务问题不尖锐吗?

第四,最拥挤的交易

世界最拥挤的交易就是做多美股华丽七雄和做空中国资产

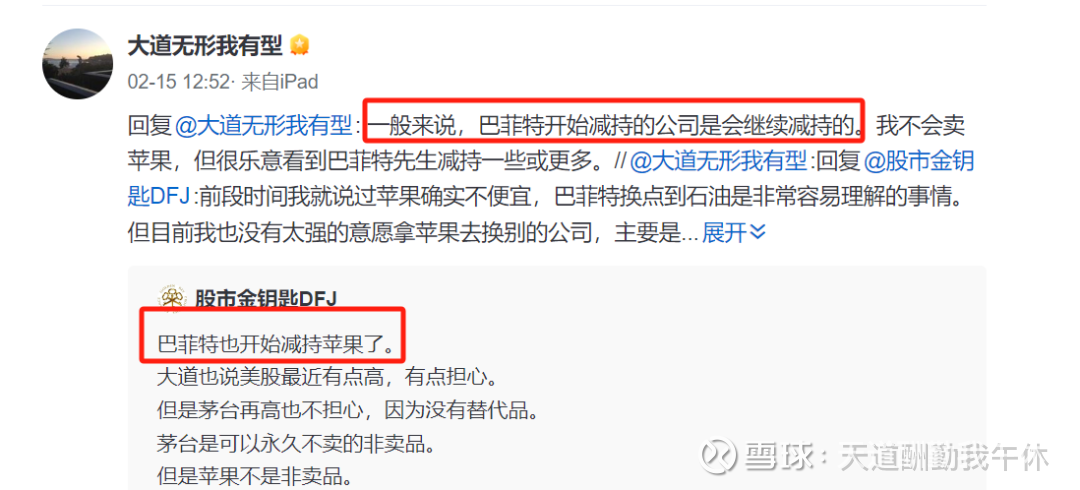

连段永平都认为苹果不便宜了

巴菲特也开始减持苹果了。

交易过于拥挤后,基本上带来就是反转。这次会不会不一样呢?

我们有更优秀的公司,但是市值只有海外1/3-1/5,是机会还是风险?

中兴通讯被切实制裁后,看日线这公司肯定完蛋了,30%海外市场要“归零”?核心零部件需要外采,业务无法展开,公司完全停滞?

但是情绪宣泄过后,到底迎来的是什么?

@今日话题 $$药明康德(02359)$ $$腾讯控股(00700)$$阿里巴巴-SW(09988)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP