(原标题:复盘本轮量化基金大危机的始末——流动性挤兑下的“囚徒困境”)

如果存量竞争的市场,是大鱼吃小鱼,强鱼吃弱鱼;而市场从存量竞争的市场突然变成存量快速递减的市场时,就会变成大鱼吃大鱼,强鱼吃强鱼的纯“互捅刀子”的市场。

网传的春节前只有4个交易日的单周部分量化指增基金管理人的超额情况就很极致的体现了这一点:

节前四个交易日不少量化指增创造了-8%-10%左右的超额收益,加上前面几周也是普遍跑输的情况,2024年1个多月很多量化指增基金把2023年1年积累的超额收益回吐了。同步也创造了行业有史以来超额alpha的历史最大回撤。

为什么A股中小市值风格指数开年1个多月会如此快速的下跌,且幅度如此之大,其中量化指增选股的主阵地中证1000指数从2023年11月21日-2024年2月5日短短2个月多一点时间累积跌幅-33.34%,而中证2000指数同期2个月多一点时间跌幅40.37%。2个月出头的时间的跌幅快接近了沪深300指数近3年的累积跌幅。

其中沪深300指数这个近3年的累积跌幅是发生在一波沪深300指数大周期牛市顶部为起点的,是合乎牛熊大周期逻辑的。沪深300指数经过2019年和2020年的大涨,在2021年春节第一个交易日2月18日盘中创造了历史新高的位置:5930点,也由此为起点开启了持续至今的3年大熊市。

但是中证1000指数和中证2000指数本身目前指数所处的周期位置是在周期平均水位线下面的或者说处于大周期底部区域。其中中证2000指数beta部分最近2年受到量化指增暴露小市值风格敞口影响(由于中小市值股票的超额收益长期高于大票,所以量化模型全市场基于个股alpha超额收益选股的时候,在选股比例上会倾向分散选中小市值股票,过去这几年量化指增普遍全市场选股,不管是中证500指数增强还是中证1000指数增强,都会下沉一定比例在中证2000指数里选股);叠加部分小规模量化管理人走极端做微盘股指增基金,因为微盘股市场容量十分的小,伴随微盘股指增基金规模增大,也会有一定流动性溢出到中证2000指数选股。这两个因素合力作用下,过去1年多中证2000指数相对中证1000相对强势一些。但是经过最近2个月的指数快速的暴跌,中证500指数、中证1000指数和中证2000指数再次靠拢。这可以佐证过去1年多中证2000指数受到的上面两个因素合力作用下享受到的额外流动性已经基本出清。

春节前最后一个交易日,中证2000指数触底大涨8.75%,中证2000ETF直接反转涨停。

简单来说本轮小市值风格的暴跌原因是遭到的“挤兑性”卖出和“挤兑性”调仓而引发的流动性危机造成的。

至于为什么本次指数的快速下跌,超额alpha部分收益也产生了巨大的回撤。之前写过两篇文章其中有过相关解释,大家可以回头再看看,作为本篇内容的补充:股票量化多头/指数增强历史最大单周跌幅之际,聊下这些年投资者比较关注的话题

指数是大涨了,但是听说量化的超额却仆街了

本篇文章后面关于超额收益这个话题还会谈到。

在指数跌到这个位置,我相信大部分投资者对于指数beta后面涨回来是有信心的,当下会更关心超额收益后面恢复的预期。

下面首先复盘下小市值股票为什么会同时出现挤兑性卖出和调仓。

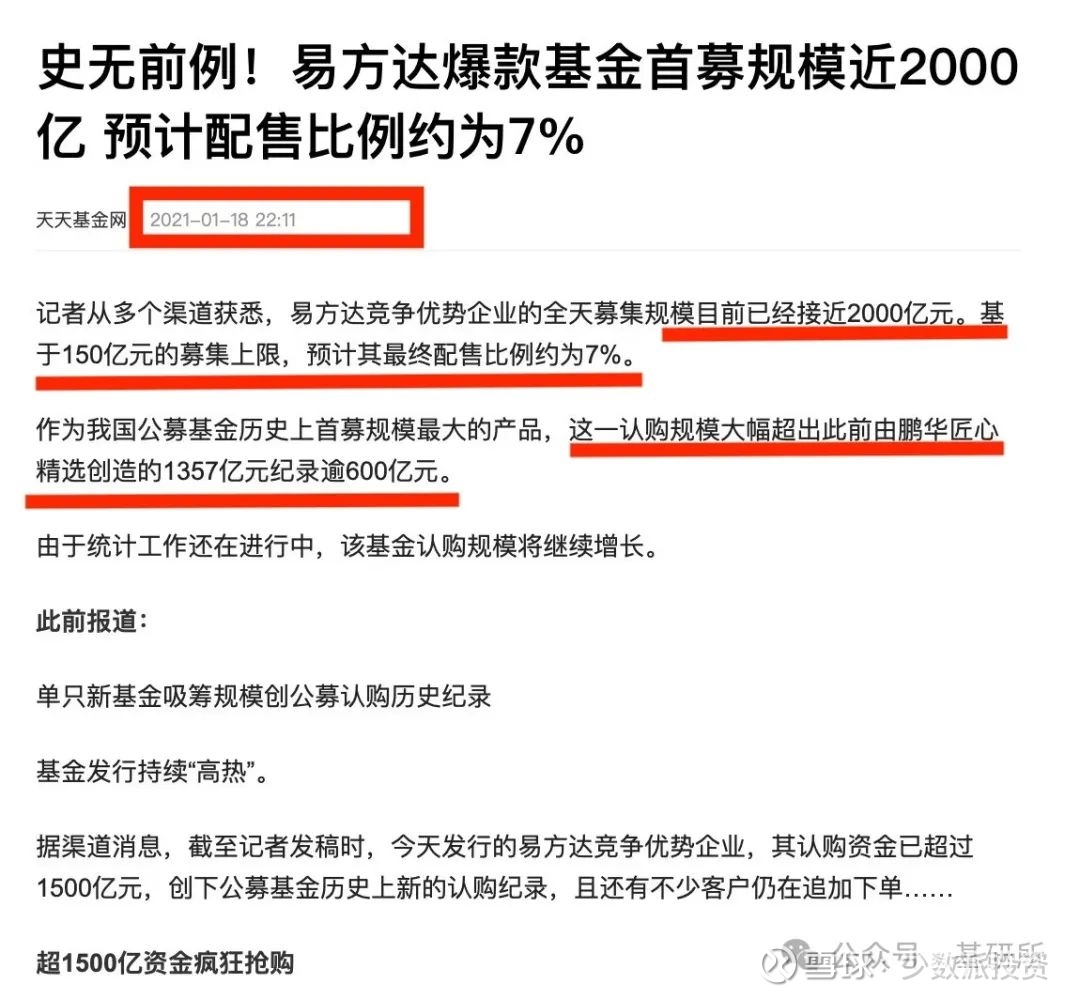

佛说:今世的果是前世的因。如果把记忆拉回到三年多之前,当时的股市是一种什么的样盛况。

三年多前的2020年年末,2021年年初1月份多次出现了单日千亿资金抢购一支基金首发的疯狂盛况。经过3年大熊市的煎熬,特别是其中部分基金是3年封闭期,在最近这个时点也陆续过了封闭期,如果此时市场市场行情有所回暖,那么经过三年的漫长等待,我相信大部分投资者还是会抑制割肉离场的冲动。奈何最近几个月市场依然持续表现出负反馈的状态,以大盘成长股为首的主观股票基金持续净赎回,跑的越晚亏的越多的心理逐渐蔓延。

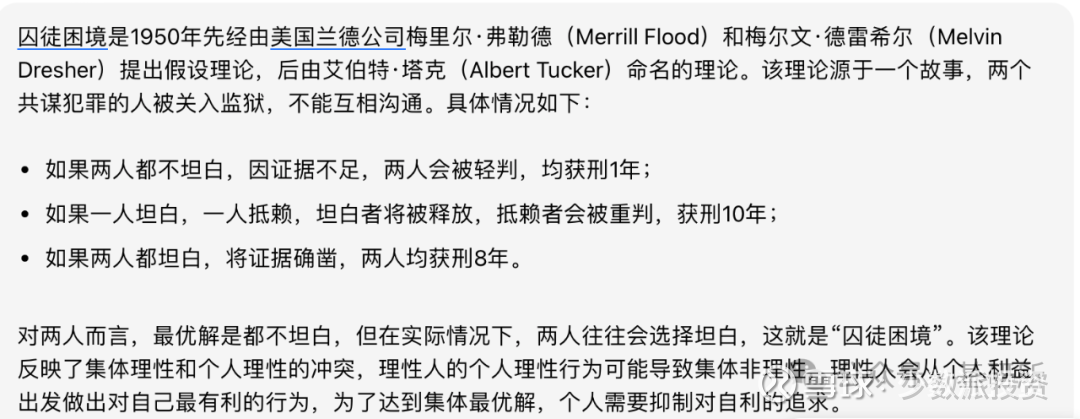

这里就不得不提村里管理层在最近半年的第一个“昏招”,在去年8月份通过某些形式暗示指导大型公募机构不可以主动净卖出,当然出发点是好的。但是结果确是在“囚徒困境”的心理作用机制下,反而会加速市场的卖出。因为你“限制”了大型公募基金的净卖出,却无法限制中小型公募、私募的净卖出。从理性人角度出发,中小型基金机构也和大机构同步保持不净卖出对大家的结果当然是最好的。但是眼下的市场是一个脆弱的存量博弈市场,市场中交易者是缺乏信任合作的基础,大家更多是基于短期博弈交易,在“囚徒困境”心理作用机制下,限制大型公募机构净卖出的决策,反而加速了中小型机构净卖出。

因此产生的结果是并没有实现指数企稳回升的结果,而是大盘股资金持续净流出,以沪深300指数为首的大盘股指数持续下跌。在经历三年的熊市煎熬,指数非但没有在各种利好消息中反转上涨,而是在一波又一波利好好消息中下跌,投资的信心逐渐被消磨殆尽,越来越多的基民开始绝望赎回。

迫于这种净赎回的流动性压力,在2024年1月初村里管理层不得不放开大型公募的净卖出,以应付赎回压力。这个就等于在本就脆弱的市场上又抛下了一个重磅利空,进一步打击市场脆弱的做多情绪。一个自己无中生有创造出来的利空落地。同时村里管理层还向大型公募机构传达了一个指示要保大盘股,在流动性递减的情况下,要保住自己的核心大盘股,那就只能弃小保大,卖出持仓中的小票,应对负债端的赎回压力。

1月初指数的下跌开始蔓延到中小市值,开始集中引发挂钩中证500和中证1000指数雪球产品的敲入。而网络上各种自媒体为了博取眼球,蹭流量吃人血馒头,极致的夸大、错误的营销雪球产品敲入对市场带来的风险,引发恐慌情绪进一步蔓延,指数进一步加速下跌,进而引发“雪球”类产品更多的敲入,进入雪球敲入、自媒体博眼球营销扩大恐慌情绪、加速指数下跌这样的一个负循环圈子。

此时市场其实已经进入一个失效的负反馈加速下跌的市场,那个时候是需要村里管理层发挥作用的时候,需要外力强有力的“干预”打破这种负循环,持续的下跌会不断引发新的风险点爆发。

这个时候村里管理层的确是出手干预了,但确是又出了一大“昏招”,我们可以看到当时市场上出现了“大资金”买入拉升国有大银行、中字头国企等。这种行为就像一个病人已经发烧42度,脑子都要烧坏了的时候,你不直接精准上强力退烧药,而是烧了一盆热水给他泡了个脚。这就是火上浇油了。

在A股中投资者都有一个肌肉记忆,当市场有大资金“拉升国有大银行、中字头大国企时候,中小市值成长股就会跌,这种拉升行为会对市场资金产生虹吸效应,会加速市场中资金卖出中小市值去买国字头大银行和大国企,进一步加重市场避险情绪。(带来了小市值风格股票的第一波重锤)

在这样的“昏招”下,中小市值指数中证500、中证1000、中证2000进一步加速暴跌,进而继续大规模引发“雪球”类产品的敲入,挂钩中证500、中证1000指数的的雪球产品的敲入,需要平掉对应股指期货的多单,这样大量的集中敲入会导致中证500和中证1000股指期货基差贴水快速持续扩大,这种股指基差的快速扩大,会给量化对冲中性产品在股指端短期带来额外的利润,这就会引发部分量化对冲中性产品和DMA(加了3-4倍杠杆左右的中性对冲)产品平仓,实现阶段性获利了解。同时抑制了新的对冲中性基金的开仓。中性对冲基金平仓不仅需要平掉股指期货的空单,同时需要卖出股票仓位,而中性对冲基金和DMA杠杆中性基金股票持仓以小市值位置,这样就进一步加速了小市值风格股票的踩踏下跌;(带来了小市值风格股票的第二波重锤)。雪球类产品讨论很火,蹭流量错误夸大的信息居多,聊几句实事求是的

如果这个时候不是花大钱去拉升国有大银行和大国企,而是花点小钱直接在期货市场做多中证500和中证1000指数的期货IC IM合约,把基差走扩的部分拉回来,甚至可以直接可以从贴水拉到升水,这个时候不仅可以阻止中性对冲基金的平仓趋势,改善投资者情绪,还可以吸引新增量入场资金建仓中性对冲基金,实现花小钱一举多得,四两拨千斤的结果,也许就没有后面这些一连串的风险爆发了。

中小市值宽基指数中证500、中证1000、中证2000指数的加速暴跌,市场新的风险点也相继爆发,比如市场上有部分量化指数增强是设有0.7止损线的,此时就出现部分指数增强基金触及止损平仓线,也进一步加速了指数的下跌。(比如中证1000指数是在2月6日反转上涨,据我了解市场上部分0.7止损线的500和1000指数增强是在2月5日和2月6日开盘强制止损清盘出局的,精准的倒在了黎明前那一刻)

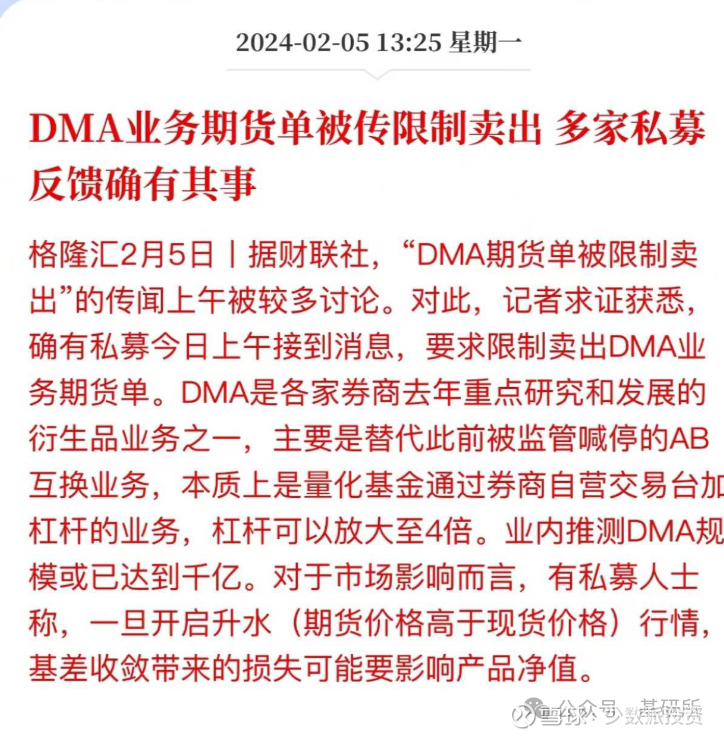

这个时候村里的又又又一个“昏招”来了,限制DMA杠杆中性对冲产品平仓卖出。这样对于DMA基金而言后面一旦指数反转上涨,股指期货的贴水收敛,那么会对中性对冲基金带来亏损,特别是对于4倍左右杠杆的DMA产品而言,等于亏损放大4倍,特别是在当时小市值股票出现流动性危机,持续被抛售的情况下,就是在股指和股票超额收益端面临了双重暴击,所以那几天我们看到了市场上部分DMA产品短短几天亏损几十个点的情况。那么对于市场存量已经有千亿规模的DMA中性对冲基金而言自然也不会完全被动躺平。因为过去2年市场整体风格是偏小市值风格强势,存量的DMA杠杆中性对冲基金多头股票端持股以小市值为主,通过开中证500和中证1000指数的股指期货衍生品的空单对冲。

那么在DMA产品被限制平仓的情况下,为了降低产品风险,大量DMA产品只能通过调仓卖出暴露在中证500和中证1000指数成分股之外小市值股票,买入中证500和中证1000指数的成分股,想通过这样的调仓减少小市值暴露至少实现减少亏损的结果。(事实上这个时候才调已经晚了,只能加重市场参与者共输的局面)

在各种止损尽卖出的抛盘和踩踏式调仓卖出小市值风格股票的双重暴击下,2月5日小市值风格宽基指数中证2000指数当日跌幅9.49%。同时也是这种把暴露在成分股外的小市值股票踩踏式卖出调仓买回中证500和中证1000指数成分股的行为,使得我们看到了2月6日和2月7日中证500和中证1000指数连续2天大涨,每天涨幅五六个点的情况(同时叠加了国家队买盘也覆盖到了中证500和中证1000指数,这种覆盖中小市值指数ETF买入行为要是早1个月,后面这一个月人间惨剧行情也大概率不会发生了)。

量化指增获取超额的各种量价因子、另类因子,基本面因子等等,在这种铺天盖地的同质化踩踏卖出调仓下,也会全部失效。市场进入了一个混乱、定价体系崩坏的阶段。

也正是2月5日、2月6日、2月7日这三天量化基金创造了历史超额最大回撤,这三个交易日很多量化指增三天创造了-10%左右超额,很多量化中性对冲基金三天跌幅5%-10%,三天亏掉了过去1年的收益。

2月7日收盘传来大消息,新村长就位,本轮混乱的人间惨剧行情也迎来了拨乱反正的时刻。本轮行情发展到现在这个局面,更多是村里管理层在面对风险事件处置不力引发的无妄之灾,让守住不发生系统性金融风险变成了一句空话,多少人的财富蒸发,还拿着筹码的还有回来的时候,那些直接被清出市场的,就是实实在在的损失了。因此必然是需要有人出来为此“负责”的。

2月8日新村长履职第一天就放开了DMA杠杆中性基金的平仓限制。2月8日早上开盘前听到这个消息,和同业朋友聊了这个消息,很多同业觉得放开逃生窗口,当天小市值又要继续暴跌了,当时我倒觉得是小市值风格反转窗口期来了。

原因有两方面,一方面是虽然限制了净卖出,但是不管是DMA杠杆中性还是普通中性还是普通指增,在2月8日前几天想调仓的基本都已经完成了,踩踏卖出小市值中证2000买入中证500和中证1000指数成分股的操作(2月6日和2月7日两天只要是中证500和中证1000指数成分股的不管基本面如何,基本都是大涨的,平均单日涨幅5个点的都算少的),另一方面新村长上岗第一天就做出这个放开卖出的限制,肯定同步也做了布局安排,会有资金去承接可能出现的意外抛盘。

2月8日开盘中证2000指数小幅低开之后,持续拉升单日暴涨8.75%,对应的平日只有1亿左右成交额的部分中证2000ETF直接单日涨停,563300这支中证2000ETF单日成交额买入超过50亿。

相比较于一天几百亿资金砸进沪深300被铺天盖地的抛盘淹没,而只需要一两百亿资金砸进中证2000指数,指数直接接近拉涨停了,不管是从A股整体市值提升的结果还是情绪催化的角度看都是可以起到事半功倍的效果。

为什么过去2年小市值风格相对强势,市场化资金总是会向更容易上涨的方向聚集。这是市场的客观规律,呈现出来的就是A股大周期上会有一个又一个的大周期风格轮动的周期,行业板块的轮动周期,强行改变这种趋势只会造成更大的混乱。

也会有人把本轮中小市值指数的暴跌和超额的巨大回撤归因到量化过去2年的抱团微盘股上,这个首先说量化抱团微盘股这个描述肯定的不对的,正确的说这2年量化选股方向上整体是偏向小市值的,这个是市场化趋势选择的结果,这两年A股整体是熊市,而风格上小市值相对大市值不仅在beta上更强势,同时小市值在alpha上超额收益更高。这两年熊市周期里小市值风格相对大盘股强势原因逻辑也很简单,2019-2020年是大盘股牛市,那一轮基金牛市中大盘股指数沪深300指数相对小市值指数要强势的很多,那么自然熊市来了之前强势的风格市值指数会更加弱势,之前弱势的市值、风格指数会相对强势,这本身只是周期轮回的定律。

同样在2019-2020年大盘成长股强势的周期里,很多量化同样也会暴露大盘成长股选股。说白了量化全市场选股,哪里容易涨,有上涨趋势,哪里的股票更容易获得超额就会去哪里。

目前微盘股指数400家成分股合计市值4894亿,平均市值12亿左右。我们可以看到A股单价上市公司市值超过5000亿的就有十几家。从招商托管的数据看到,去年11月底微盘股最热门的时候,管理规模50亿以上的量化基金管理人,在市值15亿以下的上市公司持有比例上也仅占基金管理总规模的4.48%,而同期持有的市值在2000亿以上的上市公司占基金规模比例是6.11%。

准确来说本次的小市值指数的beta和alpha超额的双暴跌行情,是一次次市场风险事件连环引爆没有得到及时好的处置造成的,“囚徒困境”下个体理性决策引发了集体非理性的结果,最终造成了小市值板块的流动性挤兑进而引发了本次量化指增的beta和alpha的双暴跌。

我们本次经历的量化基金危机在有超过50年量化交易历史的美股历史上同样也发生过类似的。2007年8月6日那一周,美国绝大多数之前前表现良好的量化对冲机构的都在那短短几天的时间里出现了少则 5%,多则 30%甚至更多的亏损,这些亏损的基金主要集中在多空对冲策略策略基金上,且基本没有太多的敞口,其他类型策略的股票基金也没有出现大幅损失,不过经过8月7日、8月9日的持续下跌,在8月10日,量化多空对冲基金业绩开始大幅反弹,8月10日之后,这场风暴基本平息。可以说美国这次量化对冲的危机来的快去的也很快。大危机伴随大机遇,同样也有利用本次短暂危机,在8月10日大手笔杠杆入市抄底赚的盆满钵满的。

事后大家寻找美国本次为期1周的量化危机的原因,最终形成的结论是:某大型量化机构的中性策略投资组合因为某些原因突然清算,引发的连锁反应,带崩了所有同类型策略。即当时量化基金的业绩重挫并非源自策略本身,而是某种短期的流动性变化引发的投资者纷纷逃向相对安全资产的一种踩踏现象。

春节前一周4个交易日,其中前三个交易日我们看到很多量化基金惨烈的卖出中证2000小市值投奔中证500和中证1000指数成分股,寻找“国家队”流动性安全庇护,而第四个交易日2月8日我们不仅看到了“大资金”入场抄底中证2000,同样我们从中证500指数2月8日的高开低走,也可以看出之前抛售中证2000躲进中证500成分股的也有部分资金在2月8日从中证500跑回来抄底中证2000了。

这种短线的风格择时就属于在量化的基础上做了主观风格短期择时,一般会出现在中小量化管理人身上。同期头部的大量化管理人这这跌宕起伏的4个交易日更多的选择硬抗这波“风浪”,硬抗了2月初这波中证2000的抛售潮,几个交易日超额-10%+。

春节后指数beta层面看会较大概率迎来较快的修复行情,至于超额alpha部分是迎来缓慢的修复还是快速的修复,这个就需要我们节后拭目以待了。节后对于量化基金持有者可能会面临“赎回”与“不赎回”的一个新的“囚徒困境”,而如果春节后指数快速的上涨,投资者情绪能够迎来反转修复,这个新的”囚徒困境“就会自然解除。

关于本次A股量化基金危机或者说超额巨大回撤,或者说以流动性挤兑式暴跌出清,对于今后量化指增超额收益会产生什么样的影响。中长期看对于持有量化指增的个人投资者而言,我觉得后面超额预期反而可以乐观一些了。

最近2年自营DMA杠杆对冲产品规模急速扩张,本次量化危机对DMA杠杆中性产品的冲击尤为大,估计后续监管对这类产品会进一步上“紧箍咒”,如果把量化指增的alpha收益的获取比喻成在一片矿山里挖矿,那么量化自营的DMA杠杆中性产品规模的缩水等于和你一起挖矿的矿机变少了,同样本次量化危机也对部分小量化管理人产生了出清以及本次大跌后续也会产生部分赎回盘,这些周期性退出的规模,对于存量持有者都相当于少了一起“挖矿”的竞争对手。类似2021年9月份之前的半年量化规模短期飙升,2021年9月中旬之后迎来了指数beta和超额alpha双杀的行情,这个出清周期大概持续了半年在2022年4月底见底,之后就迎来了近2年的alpha的美好时光。而本次只用了2个月就完成了比上次用时7个月时间还要凶猛的多的出清。同样上一轮主观大盘成长股牛市从2021年2月份开始出清至今,用了3年时间才完成了这样的出清。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP