(原标题:红利,拯救股债配置)

2024 年这波A股的暴跌中,除了逢低加点仓外,也在一些朋友在讨论,或者说反思这些年整个基金投资发展之路。

“书中自有黄金屋”,这句话用在基金投资上,是没错的。

任何一本正统的资产配置教材,应该都不会错过两个理念:? 股债平衡组合;? 全球配置组合。

这两者,其实是一个思路的延续,寻找更多低相关甚至负相关的资产组合,彼此对冲,从而收获资产配置的“免费午餐”。

但很可惜,过去很多年我们基金产品体系的发展,也没有太多践行这两者的产品——也就是伴随近年基金投顾、FOF的发展,股债组合算是多了一些,不过基金投顾和 FOF 发展本身还面临“叫好不叫座”的问题。

今天,就来聊聊股债组合。

6040 组合,也就是 60%股票+40%债券的组合,这是绝大多数资产配置教材中,都会作为经典案例来反复研讨的。

在美国的基金行业,这不仅是教科书的案例,更是庞大的产品线。就以美国指数基金巨头先锋的VBIAX基金(Vanguard Balanced Index Fund Admiral Shares)为例,就是践行这个策略,2000 年成立迄今,规模有522 亿美元。

从过去十年的表现来看,也是相当宜人的,年胜率很高。

A股 6040 策略为何没有大行其道?

原因有很多,我们当然可以说基民追求“一夜暴富”不喜欢这类产品,当然也可以说基金公司迎合基民,产品设计一味往大盘成长走。

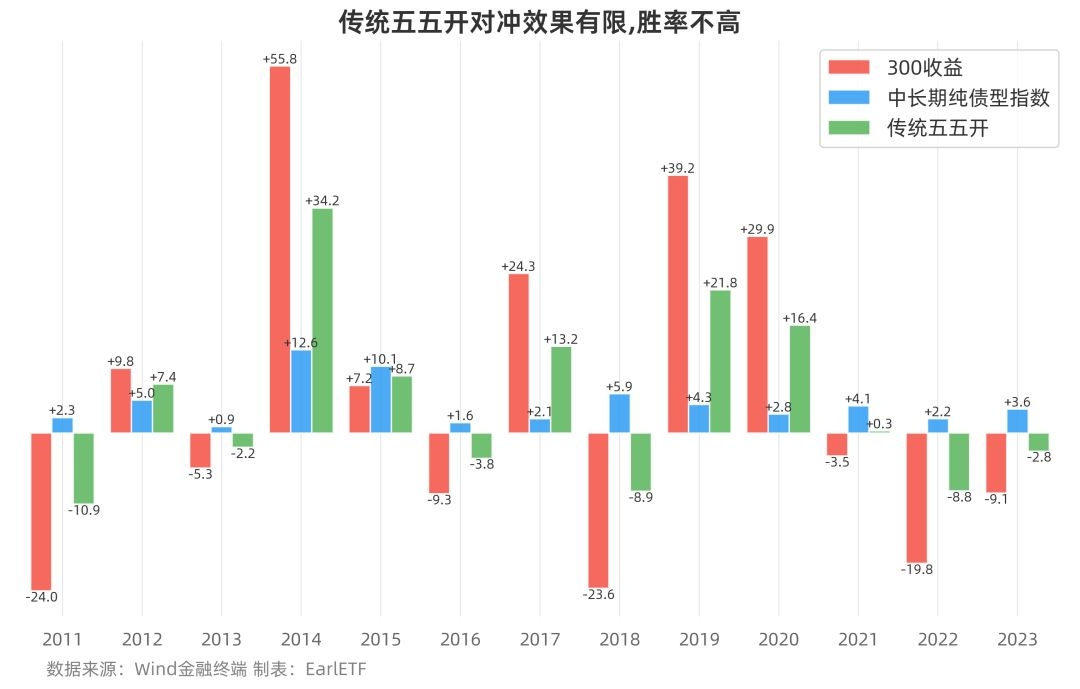

但不可否认的一个因素就是,以 A股大涨大跌的风格,传统 6040 组合的效果,有限。别说 6040,股债五五开也不行。

举个例子,下图是我用沪深300全收益指数和 Wind 中长期纯债型基金指数做的试算,以五五开年平衡测算,亏钱年份还是不少的,甚至不乏单年下跌 8%至 10%个点的情况。甚至 2022 年和 2023 年,还有连续两年亏钱的噩梦。

在我看来,在中国要践行股债组合,得有一定的“魔改”。

一方面,在权益端,必须将下行风险控制好。

这点上,比如考虑类似红利这样的价值型策略。

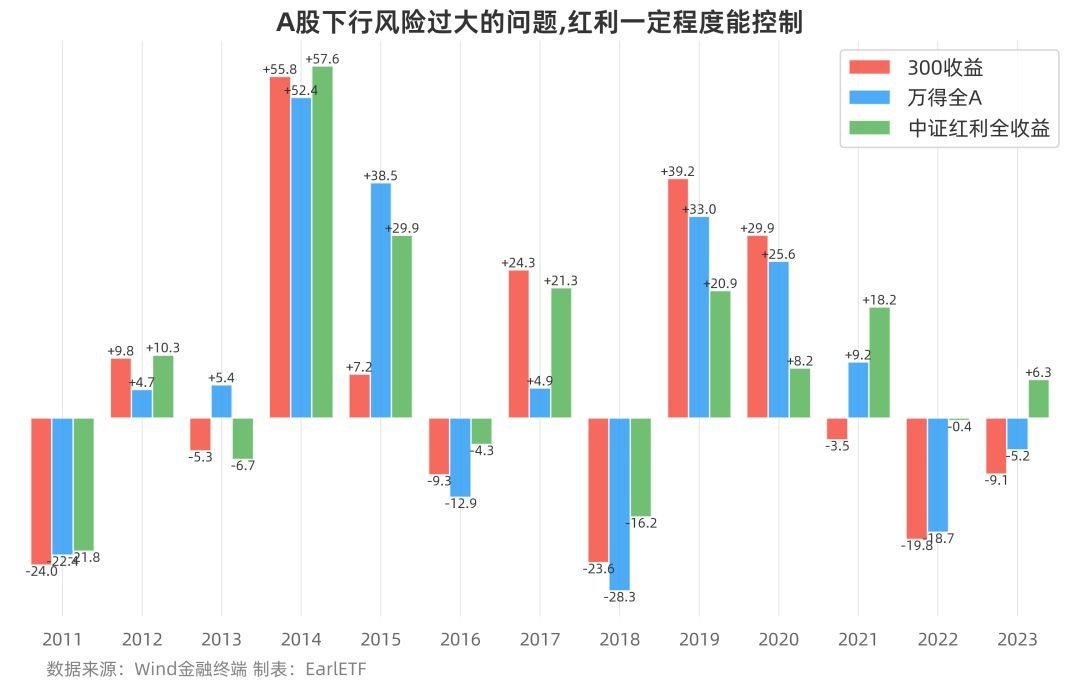

下图是沪深300全收益指数、Wind全A 指数和中证红利全收益指数的逐年对比,可以看到在权益资产比较糟糕的几个年份,比如 2016 年、2018 年以及 2022 年,中证红利都极好的控制了下行风险。这是权益端一个很好的开端。

当然,仅仅如此是不够的。从下表可以看到,中证红利的波动率、下行风险、最大回撤其实与沪深300指数相若,波动率依然偏高。21.36%的波动率相比同期美股S&P 500指数 17.3%可是高了一大截。

要很好的对冲 A股资产的波动,就得靠债券端发点力。传统的股债组合,风险其实主要暴露在权益端,所以桥水基金才会提出风险平价理念,通过杠杆,让不同的资产风险平价。

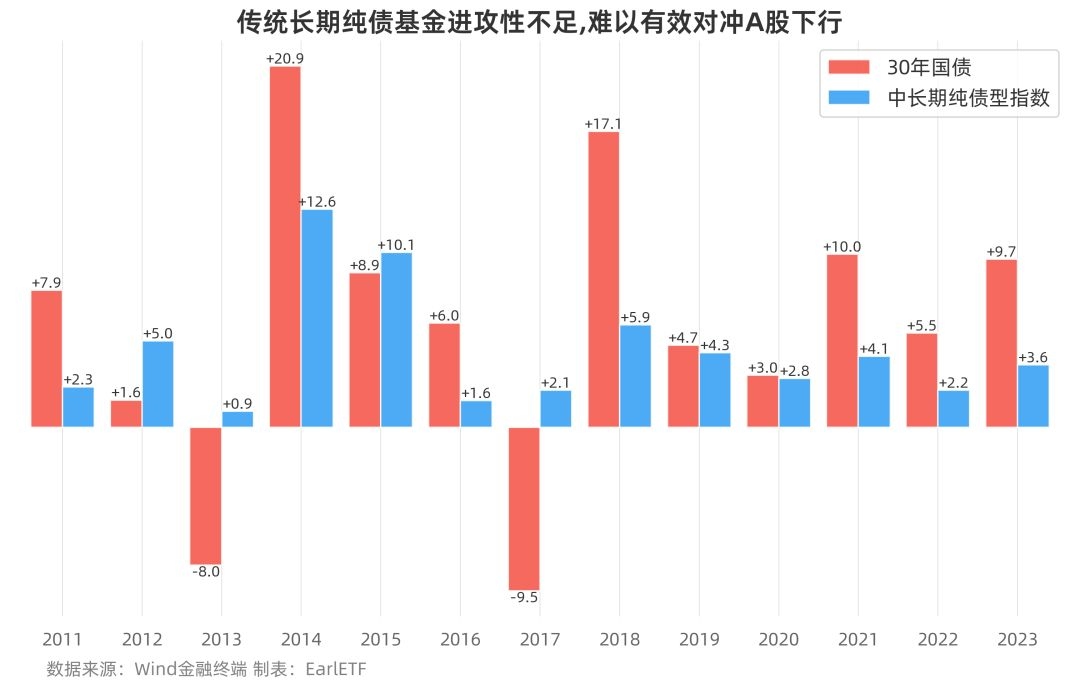

当然,在中国基金行业,加杠杆这事儿,还是希望不大的。只能靠增加债券的久期来加大波动。从 5 年国债到 10 年国债,2023 年终于有了 30 年国债 ETF,2024 年迄今可谓是大放异彩。

就长期持有而言,30 年国债相比传统的中长期纯债基金,其实会差一点,下图对比可以看到 Wind 中长期纯债型基金指数那么多年是年年赚钱的,但是中证 30 年国债指数,可是有两年大跌的。

但是,如果放在股债组合配置角度,大跌同时有大涨匹配就好,许多年份两位数收益,是极有利于对冲权益资产的下行风险的。

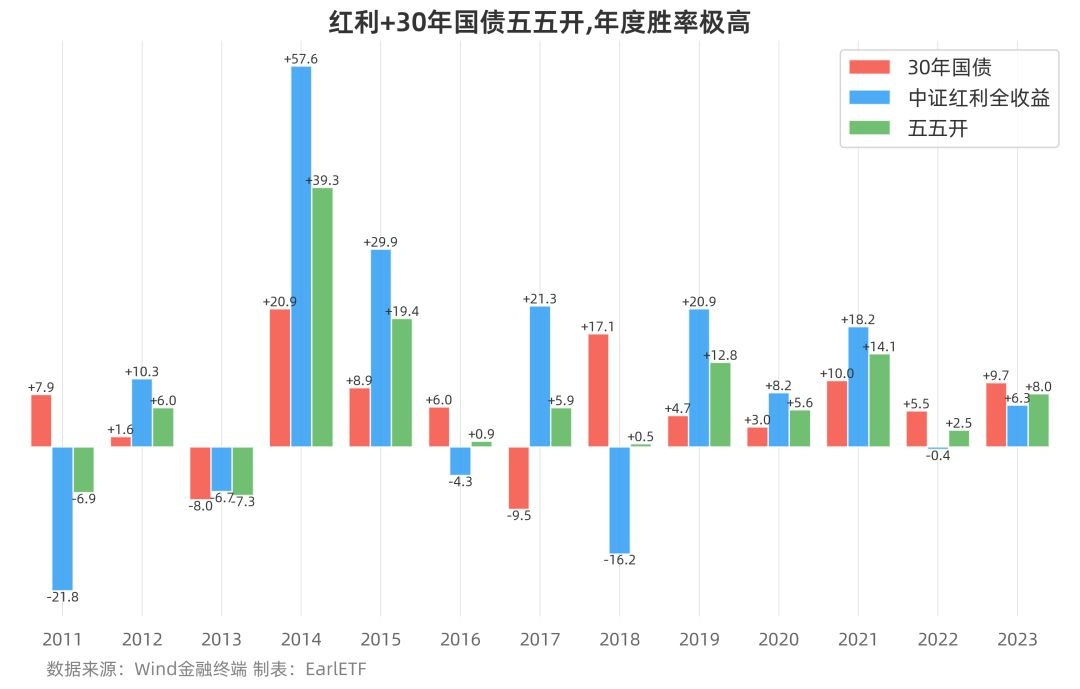

比如下图,就是用中证红利全收益和中证 30 年国债指数做的五五开试算,可以看到年度胜率极高,除了 2011 年和 2013 年之外,后面的年份包括 2018 年,都全部实现了正回报——这里尤其值得一提的是 2018年,面临中证红利都下跌了 16.2%,许多策略失效的年份,中证30 年国债竟然上涨了 17.1%,完美对冲。

站在 2024 年的当下,尤其是中证 30 年国债指数又涨了将近 4%之后,长期国债的长期持有收益,恐怕是越来越低。但长久期之下的高波动应该还是依旧的,从对冲权益资产的下行风险角度,是否能继续发挥作用,还有待时间揭晓答案。

在 A股大涨大跌习性短期无法改变的情况下,红利+30 年国债的魔改股债组合,或许从规避亏损年度角度,能带来更好的持有体验。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP