(原标题:90块的赛力斯贵吗?)

很多人已经被赛力斯一口气从54块涨到现在90块惊到了,正如去年12月、今年1月赛力斯从90块跌到54块一样让人吃惊。到了这个位置,何去何从?有人说,赛力斯一口气涨了这么多总要歇歇脚回调一下吧?有人说,马上要到前高了,从技术面角度分析,肯定会有分歧。

归根到底,就一句话,90块的赛力斯贵吗?

一、赛力斯的估值上限

问界的主力车型主要是问界M5、M7、M9(未来还会有M8),理想的主力车型主要是L7、L8、L9。问界和理想两家公司的产品在设计理念(SUV)、动力性能(增程式)、“冰箱、彩电、大沙发”配置、定价(20万以上,中高端车型)等方面都展现出了高度的相似性。因此,完全可以根据销量(或者订单)情况,以理想汽车的市值估算“问界”的估值。

由于赛力斯持股“问界”的80%左右的股权,根据以往的研究,赛力斯除了“问界”以外的其他子公司打包估值约为50亿元左右。因此,赛力斯的估值=“问界”的估值×80%+50。

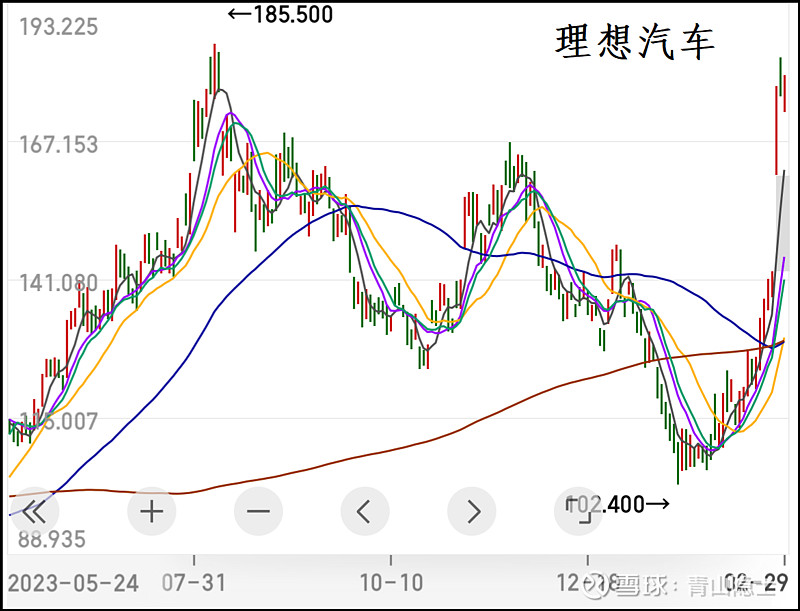

“问界”1月销量为32973辆,理想汽车1月销量为31165辆。“问界”的估值应该约等于理想汽车的市值。也就是说,赛力斯的估值≈理想汽车的市值×80%+50。以2024年2月29日收盘价计算,理想汽车的市值为3762.3亿港元(3458.3亿元),也就是说,赛力斯的估值≈3458.3×80%+50。

赛力斯当下的估值约为2816.6亿元。

二、赛力斯的估值下限

反思一下,上述的估值过程是否合理?

逻辑倒是严丝合缝的,只是估值公式中的“理想汽车的市值”是个动态变化的值。当下的“理想汽车的市值”在高位,以这个值估算的问界的价值肯定偏高,因此,从保守估值的角度出发,以阶段低点每股102.4港币计算的“理想汽车的市值”2172.9亿港元(1997.4亿元)代入计算公式“赛力斯的估值≈理想汽车的市值×80%+50”。可以求得当下赛力斯的估值下限为1647.9亿元。

三、小结

综上所述,赛力斯当下的估值在1647.9(折109.1元/股)至2816.6亿元(折186.5元/股)之间,取个平均值为2232.2亿元(折147.8元/股)。

因此,“破前高”是板上钉钉的事情。至于破了100以后,我认为,到什么价位卖,就看对赛力斯的信仰有多深了。

音乐不停,舞就可以一直跳下去。那么什么时候音乐会停呢?我觉得,至少目前还不是时候。

@今日话题 @雪球创作者中心 @TA理想之城

$赛力斯(SH601127)$ $理想汽车(LI)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP