(原标题:复盘消费、医药和新能源,后市可能如何演绎?)

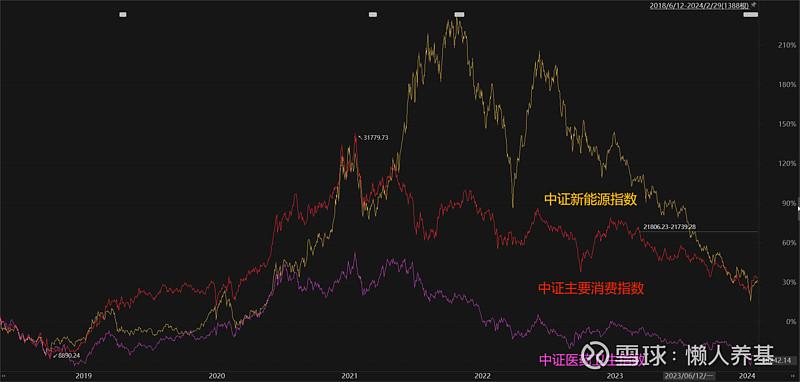

消费、医药和新能源是上轮牛市的大明星,但也是本轮调整幅度最大的三个行业,被戏称“新三傻”。

牛市通常出现估值和业绩双升的戴维斯双击,而熊市则会发生估值和业绩双降的戴维斯双杀,但三个板块表现出来的细节各有不同,本文以中证主要消费指数、中证医药卫生指数和中证新能源指数为三个行业的代表,从估值和业绩两个角度复盘一下它们上轮牛市以来的走势,并分析它们未来可能的回报前景。

中证主要消费指数和中证医药卫生指数于2021年2月10日同日见顶,之后展开调整;而中证新能源指数见顶时间则晚了大半年,2021年11月22日才见顶回落。

(数据来源:Choice数据)

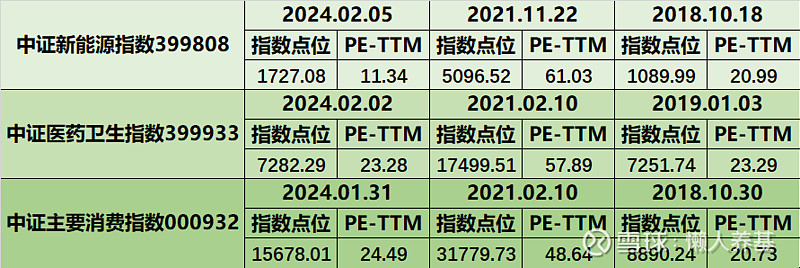

三个指数上轮牛市起点、最高点及本轮调整低点的指数点位及PE-TTM值详见下表。

(数据来源:WIND)

我们都知道一个基本公式,PE=P/E,P是价格(指数点位),E是盈利。

由此可以得出,E=P/PE。

要分析两个不同时点的盈利变化,可以用下列简单公式:E2/E1=(P2/PE2)/(P1/PE1)=P2*PE1/P1*PE2

根据上表数据,可以通过计算进一步得出下表。

(数据来源:WIND)

由此可见,三个指数的牛熊表现大不一样:

1、新能源板块上轮牛市虽然也来自业绩驱动,但主要反映的是业绩增长预期,大幅拨估值是上轮牛市主要的上涨来源;而熊市以来依然有更高的业绩增长,因此熊市下跌主要来自于大幅杀估值。

新能源的业绩增长贯穿了整个牛熊周期。

2、医药行业上轮牛市上涨主要来自于拨估值,业绩反而是微幅下降的;而熊市以来也主要是大幅杀估值,业绩反而微幅上升。

在医药行业的牛熊周期首尾,业绩并没有发生大的变化,大幅变化的是估值。

3、主要消费上轮牛市的上涨,部分来自于业绩增长,但主要来自于拨估值;而熊市下跌也主要是杀估值,业绩也发生了微幅下降。

将三个指数近五年的指数点位、PE值作进一步分解,详见下表。

(数据来源:WIND)

按前文所述的方法计算业绩变化,可进一步得出下表。

(数据来源:WIND)

三个指数细节上的不同更显而易见:

1、近五年新能源的业绩经历了连续大幅上升到增长乏力的过程,上涨过程都呈现戴维斯双击,而增长乏力(接近停滞)则是本轮大幅下跌的主因。

2、医药在近五年的业绩经历了先下降、再上升、然后再下降的过程,业绩波动是指数涨跌的重要原因。

3、主要消费近五年业绩则经历了先连续上升、再下降、然后再上升的过程,业绩波动(预期)也是指数涨跌的主因。

根据万得一致预测,2024年和2025年三个指数的盈利涨幅(预测值)如下:

1、中证新能源指数:13.91%和21.85%;

2、中证医药卫生指数:21.07%和21.84%;

3、中证主要消费指数:34.03%和22.33%。

新能源板块的业绩在经历了增长乏力阶段后,将逐渐恢复增长势头,但预期增速是三个板块中最低的,10倍出头的估值不及医药和主要消费的一半。

医药和主要消费目前都是26倍左右的估值,与未来两年20%多的预期增速也是匹配的。

消费、医药和新能源是A股实打实的核心资产,需求也最为稳定(虽然有波动),当前的估值几乎接近历史低估极值,而低估买入从来都是取得较高回报的基础,因此当前应该是逐步配置它们较好的时机。

指数和基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$汇添富中证主要消费ETF联接(F000248)$ $华宝医疗ETF联接A(F162412)$ $鹏华中证新能源指数(F160640)$

#雪球星计划公募达人# @今日话题 @雪球创作者中心 @雪球基金

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP