(原标题:生猪调控方案落地之际,聊聊生猪养殖的未来)

2月29日,nyb正式印发了《生猪产能调控实施方案(2024年修订)》,能繁母猪存栏量由4100万下降到3900万。从变与不变的角度,谈谈个人的一些观点。

一些球友认为,随着行业集中度提升,猪周期被烫平,失去周期属性;牧原股份这种优秀企业最终会变成伊利股份这样的现金奶牛。

观澜君则认为,随着行业集中度提升,猪周期会被拉长,但猪周期不会消失。

美国是世界上第三大猪肉生产国和消费国(中国、欧盟、美国),其养殖规模化进程对于我国生猪养殖未来格局比较有参考意义。

20 世纪 70-80 年代:美国养殖场数量从 65 万缩减至 30 万左右,降幅达 50%以上。这一阶段,小规模养殖户加速退出,规模化养殖苗头初显。可以称之为生猪养殖规模化启动阶段。

20 世纪 90 年代:养殖场数量从 1989年的 30 万户再度大规模减少至 2000 年的 8.6 万户,降幅接近 70%。这一阶段生猪存栏总量一直维持在较为稳定的水平。称之为加速规模化阶段。

21 世纪以后:规模化进程减速,但大规模养殖场数量和存栏比重仍在稳步上升。生猪养殖场数量由 8.6 万户缓慢降至 7 万户左右,同时生猪存栏量稳步增长。这一阶段,生猪产业链各环节企业通过向上下游垂直整合的方式,实践自行一体化的经营模式。称之为成熟阶段。

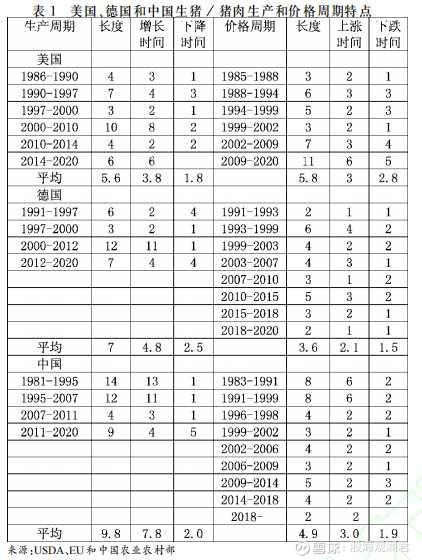

从行业周期表现来看:产量波动减小,“猪周期”显著延长。通常完整的猪周期为 3-4 年,但随着产业集中度的提升,行业周期时间明显拉长。规模化后,美国生猪存栏总体维持在 7000 万头左右,进而导致 2000 年后美国的猪周期时间明显变长。1986-2020 年美国生猪生产可以划分为 5 个完整的周期,2000 年以前平均周期为 4-5 年,而 2000 年后周期时间显著拉长,其中 2009-2020 年最长,为 11 年。2020 年以来正处于新的周期中。

对比美国、德国、中国的猪周期,有了下表。

最近几十年,美国生猪养殖行业除了周期拉长外,还呈现以下趋势:

一是“公司加农户”的合同式生产是美国的主流生产模式。1992 年合同养殖的出栏量占比仅占全产业的 5%,2015 年则已经达 69%。

二是屠宰加工环节高度集中。美国农业部相关报告数据显示,美国屠宰加工厂数量从 1980 年的 446 家减少至 2002 年的大约 235 家,2003 年之后基本维持在 160 家左右。

三是屠宰加工巨头通过产业链垂直整合的方式对产业形成垄断。当前美国大型肉类生产企业已经控制了绝大部分肉类生产的全过程,从饲料加工、遗传育种、机械化饲养、屠宰、包装、配送到超市,形成了完整的纵向一体化体系。2020 年美国前三大屠宰加工企业 Smithfield、Tyson、JBS 市占率约为 60%。

通过刚才的系列分析,对于国内生猪养殖行业现状,可以确定:我国生猪养殖上市企业目前依旧是“周期+成长”的路径,只不过哪些能挺到后期做大做强需要各位慧眼识“猪”。

最近一次猪肉股的上行阶段始于2019年1月,猪肉概念指数从862.37,经过2月、3月到4月,最高到1849,不到3个月,指数涨了一倍多,可以称之为疯狂的“去化浪”。期间新五丰从3.95涨到16.42,唐人神从5.4涨到18.32,天康生物从4.18涨到11.84,上涨幅度基本都在2-3倍。

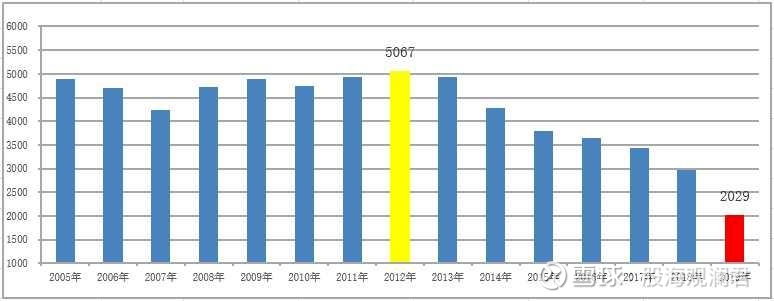

2017年底,我国能繁母猪存栏3426万头;2018年底,我国能繁母猪存栏2969万头;2019年,fw大规模爆发,到年底,能繁母猪存栏2029万头,距离2012年高点5007万头,7年降幅60%。

由于fw反扑,2019年5月到2020年2月,猪肉股持续下行,指数由阶段高点1849下降到1066,而后开始风风烈烈的业绩浪,到2020年8月,指数最高到2046,7个月再翻一倍,此后业绩预期提前兑现,指数崩溃,一泄四年。

讽刺的是牧原股份、新希望等猪股,单季度净利润高点出现在三季度,三季报发布是在10月份,市场提前了一个季度完成炒作。除了牧原随大白马报团,行情坚挺到2021年2月之后崩盘,其它猪股基本都在2020年8月见顶。

借鉴上一轮猪周期:

1.并不是去化进行,猪股就会上涨。

尽管从2012年连续去化到2018年,但2018年股市下行,猪股也跟着被捶爆头。直到2019年初股市好转,被压抑了太久的猪股才一飞冲天,三个月3倍的涨幅,是前面三年的阴跌孕育。

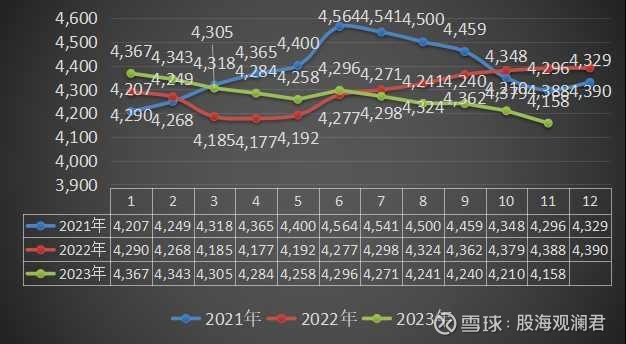

如果用能繁母猪存栏量作为判断依据,那么这轮周期始于2021年6月,彼时全国能繁母猪存栏量4564万头,2022年先降后增,2023年持续去化,到2024年1月降到4067万头,降幅11%,加速去化。

最新农哥的标准由4100万头调降到3900万头,市场最新能繁母猪存栏量距离新标准至少还有3个月的去化周期。等到4月份,tjj公布一季度经济相关数据,就能清楚看到2月、3月去化力度。

总之,去化达标,至少要持续到5月才能确定是否结束。现在没有出现去化浪,不是非常正常吗?

2.投资猪股犹如种树,丢掉本月种苗、下月成材的想法。

猪周期,不鸣则已,一鸣惊人。对于行业个股来说,90%以上时间都是在划水,只有10%的时间在上涨。谁也不能精准预测起爆点是什么时候。那就只能根据行业周期发展趋势,提前低位埋伏,剩下交给时间。

如果你单纯只是想在猪股短线投机,这种“拿不住”的心理会一直影响你,翻倍甚至3倍的行情也会与大家无缘。长周期个股,需要耐心。

3.降低行业投资风险,是我们一直要坚守的底线。

上上一轮猪周期的大牛雏鹰股份,2015年股价高点9.2元,行业下行期间大幅扩张,倒在黎明前,2019年10月退市。在2月到4月的快速反弹行情里,虽然股价也涨了近一倍,但改变不了退市结局,股价归零。

上一轮猪周期的大牛,正邦科技、天邦食品、傲农生物,债台高筑,即使下半年周期反转,还有咸鱼翻身化鲲鹏的能力?

投资猪肉板块,安全性第一位,其次是性价比。两年前初入猪圈,我是这么想的,现在依旧坚持这个观点。

以我所持有的唐人神、天康生物为例,尽管现在唐人神负债率65%,但只在行业排名1/3位置,没有死掉的风险。极端情况,即使唐人神归零,只要周期来了,天康生物涨2倍,二者持股各一半,综合起来还有50%的收益。

几个方面原因:

1.现在防疫水平大幅提高、集团场比重提高,fw等对生猪产能的影响远小于从前。这就导致去化浪和业绩浪之间的回撤不会这么剧烈,更可能以横盘震荡构筑中枢的形式体现。

2.生猪调控产能力度加大,猪肉价格波动、猪股业绩波动趋于平滑,导致猪股弹性变小。暴利才会暴涨,按照现有调控方案和技术水平,行业只有薄利,个股很难再看到以前3-5倍的涨幅,降低预期1-2倍足矣。

3.新的产能调控方案要求,能繁母猪正常保有量以各省2023年末能繁母猪存栏量为基数,分级分类实施调控;保持规模猪场数量稳定,设定全国规模猪场保有量稳定在13万个以上的目标,各地有退出才有新建,这两条会卡死很多盲目扩张的上市猪企,失去弹性,但相对于“公司+农户”养殖模式,限制应该较小。

4.活着、低成本、多挣钱,横向并购、纵向打通产业链的企业,才是未来值得投资的生猪养殖优质企业。

这篇专栏纯手机敲打,约3000字,耗时100分钟。就先聊到这里吧。

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $新五丰(SH600975)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP