(原标题:为什么AMD也能持续大涨?还能持续大涨?)

$AMD(AMD)$ AMD前晚大涨9.3%;昨晚又涨了5.25%。

一年内涨幅153%;尤其是2023年11月至今涨幅超过100%。

为什么就在2023年11月开始加速了呢?

股价11月开始启动,其实线索在半年报的时候就已经埋下了。

当时半年报刚刚发布,我就在第一时间,也就是2023年8月6日的公众号文章里面就明确发出信号:

【AMD】集CPU和GPU大成者,正在家里憋大招。主要的看好逻辑就是AMD是拥有GPU数十年积累的企业,且重磅产品MI300系列已经在路上了。

之后再不厌其烦地多次微信朋友圈提示给我的圈友们,内容摘要如下:

2023年9月6日:AMD董事长表示人工智能数据中心业务比她一个月前的报告(一个月前就是我“憋大招”文章发布时间8月6日)还要高,客户参与度同比增长了7倍;

2023年11月3日:AMD董事长表示23Q4数据中心GPU收入约为4亿美元、2024年这块收入将超过20亿美元,MI300成为AMD历史上销售达到10亿美元最快产品。

2023年11与7日:研究台积电时发现,COWOS产能要增加一倍以上,其中AMD就要占掉8%。

2023年12月8日:媒体开始宣传-AMD最强AI芯片全披露,吹响进攻号角。

2023年12月25日:研究SK海力士时发现,AMD是SK海力士的重要客户。

2024年1月4日:AMD AI产品发展优于市场预期。

2025年1月25日:有图有真相地在朋友圈明确提示各位圈友。

2025年1月30日:发布公众号文章科技巨头不让英伟达一家独大,AMD逢缘。

2024年2月18日:AMD CEO预测到2027年AI芯片销售额达到4000亿美元,这个数据在23年才400亿美元,4年10倍。AMD被英伟达视为重要竞争对手。

2024年1月30日AMD发布2023年年报,其中有关数据中心业务更是明确指出了以下十点:

1. 2027年AI加速卡全球整体市场增长到4000亿美元;

2. 23Q4数据中心收入同比增长38%、环比增长43%,AI加速进行中

3. 指引24Q1 GPU继续环比增长,且24下半年更加速,预计24年超35亿美元(23年20亿);

4. 亚马逊、阿里、谷歌、微软、Meta、Oracle已经推出基于AMD AI的产品;HPE、戴尔、联想、超微预计本季度很快就推出基于MI300的产品;德国高性能计算中心(全球最快超算)也下了订单。

5. 23Q4 AI GPU收入超预期4亿美元是因为MI300。

6. ROCM 6软件帮助微软基于MI300开发GPT-4,与AI领先开发平台-Hugging Face合作使数十万个AI模型可以跑在AMD GPU上,这种合作关系并扩展至其他平台。

7. Q1毛利率指引为52%,比Q4环比增长1.2个点,主要就是高毛利率的数据中心业务占比提升,且24年下半年毛利率要加速提升。

8. MI300 在带宽和内存容量比竞争对手更好,这个很关键(英伟达H200比H100改进之处也在这块)。

9. 在24年下半年公司在供应链上有更多产能保证(上半年供给紧张)。

10.公司看到客户在适配MI300的时间周期比预期的要短、要顺利。

显然,上面十点会进一步增强投资者对AMD在AI方面的信心。尤其是在软件生态这块,因为客户适配比较快,英伟达CUDA的护城河正在被缩小。

数据中心业务是AMD的关键看点,但不是全部。借此机会,今天我就全面会展开说说AMD。

AMD按照产品分四块:

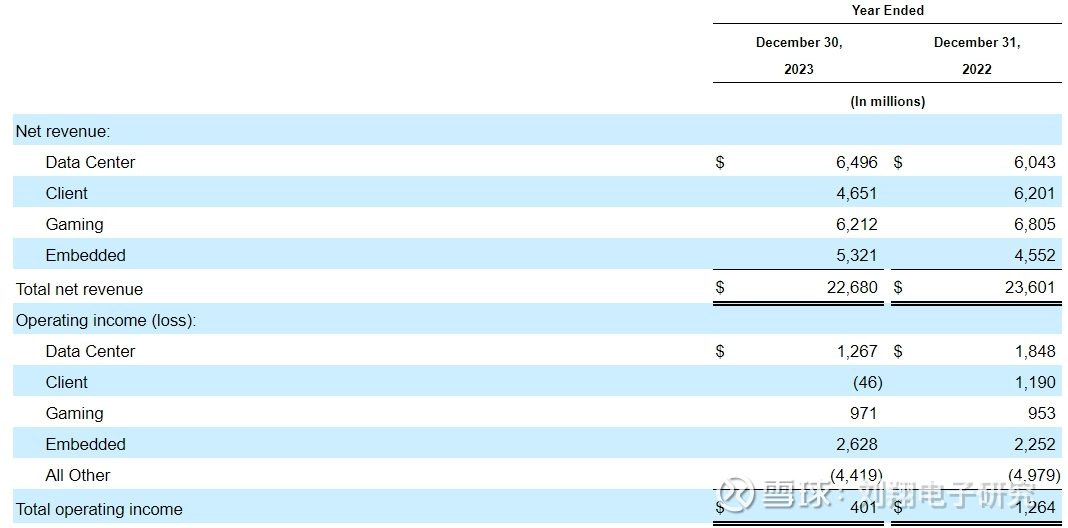

1. 数据中心业务(服务器CPU、GPU等),2023收入65亿美元,增长7%;

2. 消费者业务(个人电脑CPU等),收入47亿,下降25%;

3. 游戏业务(GPU、半定制SoC),收入62亿,下降9%;

4. 嵌入式业务,收入53亿,增长17%(Xilinx多并表了1.5个月)。

其中最有看点的是第一块数据中心业务,这块包括:

A)服务器CPU。包括EPYC 9004系列、EPYC 8004系列、EPYC 7003系列和EPYC 7002系列。9004是在“Zen 4”5纳米(nm)工艺节点上建造的,并重新设计;

B)数据中心GPU。包括基于CDNA架构的AMD Instinct MI200和MI300系列,结合 RocmTM开放软件平台,可同时运用于训练与推理。

C)FPGA和Ataptive SoCs。主要是为数据中心服务的各种FPGA,Aptive SoC和加速卡。

D)DPU。可编程Pensando DPU帮助主机CPU减轻数据中心通信压力,再加上综合网络软件栈。因而可优化网络、存储和安全服务方面的性能。

我尤其要提示读者的是,DPU这块业务的关键性。英伟达之所以牛逼,我认为主要有三大杀手锏:1.高性能GPU的设计能力;2.CUDA生态;3.收购的Mellanox的DPU能力。

现在我们看到AMD在这三块上面差距都在缩小,而且下游客户也不大愿意英伟达在GPU方面的一家独大。而且在AI加速卡最为瓶颈的带宽和内存容量这块,MI300甚至走在前列了。

刘翔电子研究电子行业分析师刘翔团队,关注中国电子产业在全球产业链中角色的渐进式升级,致力于为A股二级市场机构投资者提供专业的电子板块股票投资咨询,为中国电子产业与资本共荣尽一己绵薄之力。819篇原创内容

公众号

数据中心业务的客户主要是:超大规模数据中心厂商、OEM、ODM、系统集成商和独立分销商。AMD这块主要竞争对手就两个:英特尔和英伟达。

销售区域上35%为美国本土,65%为美国以外。所有客户中,最大客户是索尼,2023年贡献了AMD总收入的18%,主要是游戏相关。

供应链这块,晶圆代工主要有:台积电(7nm及以下的HPC,FPGA和Adaptive SoC)、GlobalFondry(12纳米和14纳米的HPC)、联电和三星主要代工FPGA。芯片封装主要有:和通富微电的合资封装公司、台湾汐品(SPIL)、台湾晶元电子。

公司成立于1969年,比英伟达创立的1993年早了24年,整整早了一代人。发展到今天,公司已经拥有员工2.6万人,比英伟达的2.96万人少了10%。总部位于加州圣克拉拉, 在德州奥斯汀、加州圣何塞、上海、加拿大安大略、科罗拉多州Longmont、爱尔兰都柏林、新加坡、班加罗尔和印度海德拉巴拥有分支机构。

数据中心GPU产品需求非常强劲,主要是因为客户预定的MI300。公司AI战略非常清晰,专注于三个领域:第一,用于AI训练和推理的CPU、GPU;第二,开放软件平台,以使硬件能够轻松部署;第三,扩大生态系统协作参与。很明智!

为此,2023年内两次战略收购加强AI软件能力。第一次是2023年8月,收购了AI软件公司Mipsology SAS,开发完整的AI软件栈,并扩展软件工具、库和模型的开放生态系统;第二次是2023年10月,收购了开放的AI软件公司Nod,进一步开放AI软件能力,加速部署为AMDInstinct数据中心加速器、Ryzen AI处理器、EPYC处理器、Versal Socs和Radeon GPU优化的AI解决方案。

所以,我判断英伟达的CUDA的护城河在缩小。

2023年的营收227亿美元(英伟达609亿美元),与2022年的236亿美元同比下降了4%。营收减少主要是消费者业务收入减少25%+游戏业务减少9%。但,数据中心业务营收增加了7%,是由Intinct GPU和4Gen EPYC-CPU的销售推动。

营业利润这块:

A)数据中心业务13亿美元,比2022年的18亿减少28%,主要是产品组合调整和研发投入增多;

B)消费者业务亏损4600万美元,比2022年的12亿大幅减少,是因为销售收入大幅下降;

C)游戏业务9.71亿美元比2022年的9.53亿美元略增长,主要是组合调整和研发增多;

D)嵌入式业务26亿美元比2022年的23亿美元增加是因为多并表了1.5个月。

E)主营外亏损44亿美元(28亿收购资产摊销+14亿股权支付费用+2.58亿收购费用),2022的亏损50亿(35亿收购摊销+11亿股权支付费用+4.52亿收购费用)

2023研究发支出59亿(英伟达87亿)比2022增加了8.67亿主要是增加了AI研发人员。三年前的2020年,研发费用不到20亿,三年大幅增加3倍,主要就是AI相关投入。横向与英伟达相比,这块研发投入差别也不算太悬殊。不过因为两者当前收入差距较大,导致两者营业利润就天差地别了。好在买股票就是买未来。朝前看,随着营收扩大,利润这块会逐步大幅改善。

我的一些分析和数据整理,希望能帮助您对行业、对公司进一步理解加深。

今年我才真正开始使用知识星球。站在发布者书写角度,知识星球可以使用PC打字,这比朋友圈用手机触摸屏单个手指触屏打字实在友好太多了。因而,对一些行业和公司的理解,在知识星球渠道上面发布的会逐步多起来。刘翔科技研究知识星球:网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP