(原标题:黄金配置逻辑)

写得尽量通俗易懂一些,某些详细的推导与论证我就用相关研究链接代替。仅用于个人整理投资逻辑复盘,不形成任何投资建议。

首先认知黄金是什么:黄金可以被近似视作0息率的超长期债券,所以持有黄金的机会成本就是实际无风险利率(10年国债利率减去通胀)。简化版去理解黄金的合理价值:和利率是反向,和通胀是同向,和风险是同向。前两者也可以综合为实际无风险利率,即持有黄金的成本,是长期的中枢,后者则更多是中短期避险需求,决定了中枢上下的波动。

过去的很长时间,我自己投资黄金的时候都陷入了一个与大部分投资者类似的误区:黄金的价值主要来源于两点:对抗高通胀,以及避险。但这其实是对黄金非常浅层次的理解。

配置黄金,一定不是一个单独的投资行为,而是嵌入整个资产配置、投资体系的一部分。从宏观的资产配置角度来说,可以较为笼统地区分为两大类资产:生息资产和非生息资产。常见的生息资产有股权、债券、投资性房地产等。常见的非生息资产有黄金、同质化商品(例如大豆、石油等大宗商品)、差异化商品(例如艺术品、文玩、奢侈品)等。

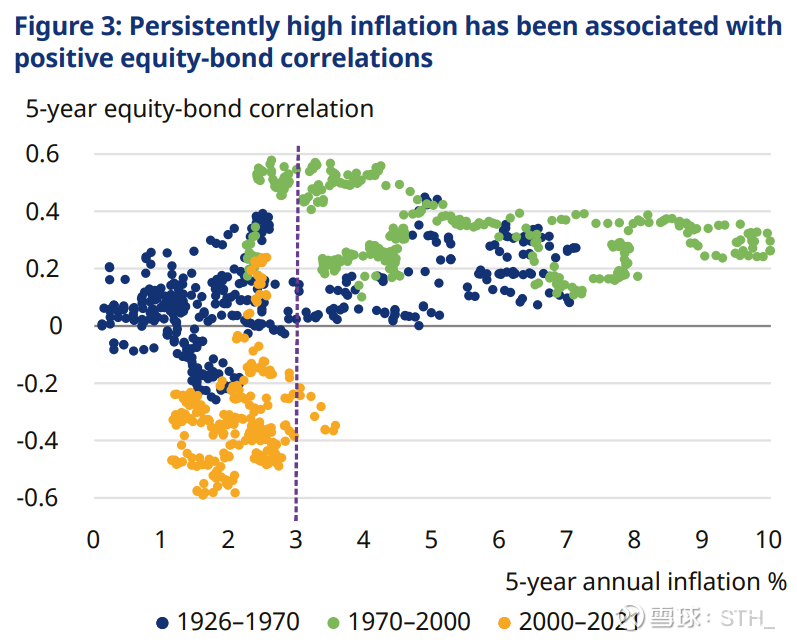

如果是“价值投资”的信徒,很大概率会对非生息资产抱有天生的敌意,认为非生息资产无法带来现金流与内生回报。这一点没有任何错误,这也是为什么我绝大部分投资资产都选择股权和债券等生息资产。但从长期的资产配置角度而言,一定量的非生息资产是必须的,尤其是近几年发生了一个重大的资产相关性变化:股债的相关性从负转为正了。

过去的二十年间,equity-bond的配置是美国对冲基金的主流选择,因为通胀较低,股债的相关性整体为负数,同时持有权益资产和债券可以实现风险对冲。而由于2020年以来的大放水、高通胀影响,目前股债的相关性已经变为同向,这意味着如果不持有房地产投资(因为低流动性等原因),配置生息资产就是完全同向的风险,潜在波动率会大幅上升,整个投资组合的Sharpe(我的终极业绩指标)会受影响而下降。

(下图引自Schroders,“高通胀”与“正向股债相关性”具有强关联)

灵魂一问:你的资产配置,长期来看抗风险能力如何?

如果从对冲投资组合风险的角度出发去进行资产配置,则必须考虑非生息资产的可能性,尤其对于持有大量权益资产、债券的投资者来说更是如此。而相比黄金,其他的非生息资产都有显著的缺点:大宗商品价格受周期影响极大,难以长期配置;差异化商品估值存在很大艺术空间,且变现效率极差。

黄金本身则是非常优秀且天然的对冲物:可以对冲法币的风险、对冲通胀的风险(固定利息债券)、部分情况下对冲权益资产的风险(例如供给端成本上升)。尤其是对于极端风险,例如海外一些国家曾经历的长期高通胀、法币经济体系崩溃、战争等等,黄金抵御这些极端情景时的稳定性无可比拟。

对于境内投资者来说,配置一些底层的ABC资产,均摊风险是很重要的,而可选的标的其实非常有限。黄金是一个挂钩海外定价体系的资产,且境内限制资本流动+资产荒,黄金因此有了更高的投资优先级。

进阶―认知黄金的四层深度/黄金长期护城河的来源:(这篇文章真正的精华所在)

1. 图个安稳:普通大众的思维;

2. 对冲通胀与宏观风险:大部分投资者的认知;

3. 黄金的长期定价来源于现代经济体系赖以为生的信用派生,只要现代经济依赖于信用扩张、M2增发,超长周期来看,黄金的稀缺性就可以对冲掉m2增速带来的现金贬值。说个很有趣的数据(当然存在一点取巧),1962年Bretton Woods体系下,黄金兑换美元是35美金=1盎司,而当年美国的M2是350B。今年是2024年,美国M2目前是20782B,而金价是2125美金=1盎司。超长期来看,金价和M2的增速是几乎重合的。无独有偶,如果去回溯沪金和中国M2的增速,基本上是对应的。所以我之前说,某种程度上可以把金价当成M2的代餐。

4. 信用扩张与M2增发的本质是人口变化+科技突破带来的生产力变化周期,以及政府为了应对经济问题所采纳的政策周期。只要这个周期存在,金价涨幅就不会直接锚定M2增速,而是围绕M2为中轴进行逆周期波动(生产力高速增长时期,权益资产明显更具潜力,金价大幅跑输M2;生产力增长停滞时期,经济增长依赖财政与货币放水,悲观情况下,实体经济遭遇困境缺乏好的投资机会,大量流动性困在金融体系不流入实体经济,由于可选投资项稀缺,金价大幅跑赢M2;如果往好的方向发展,则是宽松的融资环境创造更多科技投资支出形成科技突破,从而拉动生产力再度增长,比如美国的上世纪末互联网时代)。所以掌握经济周期与宏观政策方向,投资黄金是能以十年为单位大幅跑赢M2的,反之亦然。

总结一下投资黄金的逻辑:

长期逻辑:

1. 凯恩斯主义盛行,全球的财政与货币纪律性匮乏,促使M2迅速增长,长期来看黄金的购买力不下降,甚至略升。

2. 黄金是天然的资产对冲物,对于大部分人会持有的法币、债券、权益资产能形成不错的风险对冲。

3. 均衡配置境内外资产;境内资产荒,境外资产配置有困难。

4. 抵御宏观与极端风险,如通胀等等。

中期逻辑:3-5年

1. 美国去通胀较慢,无论是需求端还是供给端都具有韧性。且美国即将进入降息,利率下降+通胀降得慢,持有黄金的机会成本在下降。

2. 中国已进入宽松周期,且实体经济较差,M2淤积效应明显,资产荒会更严重。

短期逻辑:没有。至少我选择配置黄金的各种原因里,只考虑中长期,不看短期。

个人的黄金配置:占2-5%的总投资资产。长期2%的黄金底仓,剩下的额外配置分成三部分:利率、通胀、宏观风险,每一部分各分为三档0%,0.5%,1%。按照该体系,目前的理想黄金仓位是4%,实际仓位约为2.5%,主要原因是权益资产现在赔率非常好。

常见Q&A:

1. 长期来看,黄金大概率跑输权益资产,为什么要配置黄金?

黄金跑输权益资产是大概率事件,但有几个原因依旧应该配置黄金。

一是要从更宏观的资产配置角度去思考:你会把所有的投资资产全都投入到equity吗?大概率不会吧,从配置大基金或是个人家庭财富的角度,风险都太高了。

二是配黄金的比例很小,比如我是给2-5%,不会显著降低收益率,甚至退一步来讲,黄金的配置是以求稳为主的,就不应该追求过高的收益率。而且我认为黄金长期锚定M2增速,8%左右的稳定收益真不低了。

三是我的投资体系里天然有不少现金冗余,用于应对极端风险(包括投资市场与生活,留足容错率是永远不会错的)。这部分资金量其实不小,这两年可以占到10-30%,与其吃1-2%年化的余额理财,不如配置一些“类现金”资产,比如黄金。过去我是给长江电力和红利低波的仓位,但近期长电、红利低波涨幅过高,我认为预期收益率已经不如黄金了,所以把更多类现金配置给了黄金。对比现金持仓和其他类现金资产,黄金的吸引力是很不错的。

2. 黄金和比特币有什么区别?

本质没有区别,都是非生息资产,所以要实现收益都依赖于他人的出价,无法像生息资产一样靠内生回报赚取现金流和复利。

那为什么不投比特币,要选择黄金?因为黄金的定价稳定,其实仅此而已。由于我的整个portfolio performance的终极指标是Sharpe,定价稳定的资产才能对我的其他资产持仓形成良好的对冲。比特币波动过大,无法对冲,我判断比特币的剧烈波动会对我的Sharpe造成负面影响,而黄金可以有效对冲多类风险与波动。

价值稳定本身就是一种护城河,例如动乱地区如黎巴嫩等地,当地货币体系、经济体系崩溃后,交易时的媒介基本是三大类:物品(以物易物)、稳定外汇(例如美金)、黄金等高度保值的稀有金属。而我很难想象、也并未听说目前哪个动乱国家的线下交易体系是靠比特币完成的。

3. 如果是黄金近似于0息率的超长期债券,为什么不配置有息的国债而要拿0息率的黄金呢?

因为黄金只是近似超长期0息率债券,并非完全等同。他们之间最大的区别就是黄金是无成本、无限展期的0息率债券。在较长的高通胀时期,固定息率的债券价值都会下跌,因为通胀大概率推动利率同步上升。而黄金本身是无限展期的,不会像有年限的债券一样因为持续高通胀的time decay而损失价值,反而会在法币保值能力下降、稳定性下降的时候相对升值。

4. 怎么看待沪金和国际黄金?

沪金的“贵”具有合理性,最重要的就是境内限制资本流动+资产荒(看看漫山遍野的商品炒作吧,从球鞋到名表到烈酒再到csgo饰品)。只要这两点持续,沪金的“贵”就不贵。

5. 怎么看待黄金相关的其他投资机会,例如采矿公司?

不懂,不做。目前看到的黄金公司都不是很好,稳定性存疑。有看过royalty and streaming,感觉生意模式很有意思,但依旧缺乏稳定性。

退一步说,配置黄金本来就是为了对冲债券、权益资产,而不是追求收益率,如果把黄金换成黄金公司,就舍本逐末了。

$SPDR Gold MiniShares Trust(GLDM)$ $黄金ETF(SH518880)$

推荐的衍生阅读:

1. 董翔 “2019,黄金将再度崛起” 网页链接

2. Schroders What drives the equity-bond correlation? 网页链接

3. The M2 Money Supply, the Economy, and the National Debt: A Mathematical Approach 网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP