(原标题:从三大维度看出海企业投资机会)

出海企业板块已逐步成为A股市场的重点投资方向,不少文章与研报都探讨过相关投资机会。出海涉及领域众多,本文从我们重点研究与关注的领域(大消费及相关),从需求、供给、估值与市场风格三大维度,阐述出海企业的具体投资逻辑与机会。

一、需求端

作为我国出口最重要的市场,美国也是很多出口/出海公司销售占比最高的区域。2019年、2021年由于疫情导致的全球供应链重构,中国对美国出口金额大幅增长,其后果则是在随后的2022年、2023年,美国市场经历了两年漫长的去库存周期。当前,参考总量及各个行业的库存相关数据,很多行业库存已回归至正常水平。去库存周期进入尾声,中国对美出口数据随之出现了较为明显的反弹。近期不少研报对此也有论述,本文选取了几张最有代表性的图。

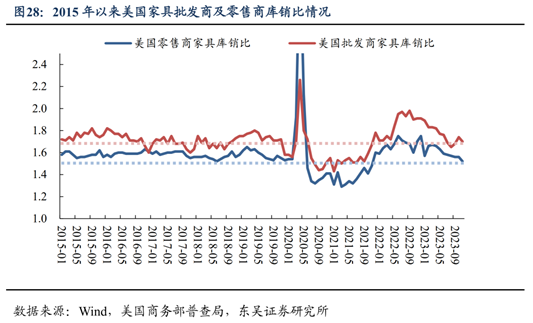

再来看库存周期性较强的家具行业,美国批发商与零售商的的库销比均已降至疫情前的平均水平。

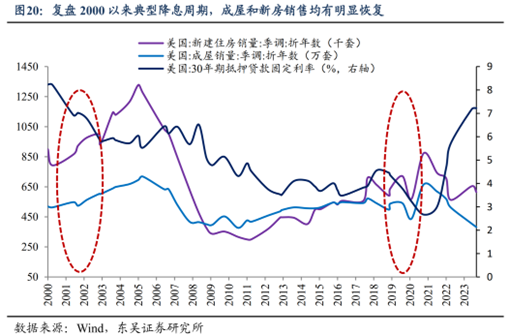

对于美国地产链公司,在库存周期之上,还叠加了一层更长的周期,即房地产周期。由于过去两年美国30年期抵押贷款固定利率飙升至7%以上,大幅影响了购房者的购买能力与意愿,同时也压制了以较低利率购房者的卖房、换房需求,以上均明显抑制了美国成屋购买与销售需求。美国降息节奏与力度一再被延后,而一旦出现一定回落,进入降息周期的初期,成屋销售也会显著受益,很可能将开启一轮长达数年的、向上的地产周期。

不论是去库存周期的结束,还是潜在房地产长周期的开启,均会对相关出海企业的需求端形成明确地、持续地拉动。

二、供给端

此部分内容,我们已在近期文章《小微市值公司:专业投资者的乐土》进行过论述,此处直接复制粘贴。读过的朋友可以直接跳过。

出海是许多行业、公司,降低人力成本,贴近客户需求,同时规避国际ZZ与贸易风险的必然选择。近几年跨境电商的蓬勃发展也助推了品牌与供应链出海的趋势。直接好处是帮助很多企业打开了国际市场空间。另外一个重要作用是拉开了龙头公司与中小竞争对手的差距,改善了行业竞争格局。我们在多个细分领域均调研、观察到这一现象,这背后的原因是多样的,有两点可能最为核心:

1、大公司往往拥有更强的资金实力、品牌影响力以及更完善的供应链管理体系。它们能够更容易地在海外设立生产基地。一些国家对于外资的引进也会设置一些资金与资质上的门槛。据我们了解,一些公司在海外产能建设前已经与下游客户谈好产品的供应合作意向。再举个例子,我们所投资公司所处的细分行业,中小企业众多,但当前仅有头部几家公司实现了海外产能布局。

2、众所周知,国内很多非上市中小企业的“成本优势”来源于对税收、环保、用工,以及专利上合规性的规避。而去到海外建厂,这些优势很可能没法实现或较难实现。这就进一步拉开了与行业头部公司之间的差距。

三、估值与市场风格

综合来看,这轮股市、债市资金涌入的背后大致有两大驱动因素。一是增量地方债务与地产债务的全面熄火,包括存量还可能会收缩,叠加存款利率不断调低,较高固定收益产品将较长时期面临资产荒。二是全球主要市场走向高位,回报率下降。A股中与经济相关性较弱,预期收益相对确定的品类,估值中枢被动抬升。一句话总结就是,以前大家追求12%预期回报, 现在较高确定性的7-8%也开始被动或主动地接受了。

经济相关性较弱,预期收益相对确定,从大的行业或风格来看(科技类、题材类公司不在本文探讨范围之内):

第一是以高股息的公用事业、能源资源类企业,以及“中特估”为主。

第二是当前进一步扩散到的需求稳定、竞争格局稳定、股息率较高的的消费品公司,如部分纺织服饰、家电、食品饮料公司。

第三个正在逐步扩散的方向是优质的出海类公司,去年至今年以来不少细分行业如工程机械、电力设备、汽车及零部件、家电、轻工纺服等行业中的优秀公司纷纷走出较为独立的行情。

在上述几大类公司中,整体来看,我们认为市场对第一类企业的定价已较为充分,随着股价大幅上涨,股息率不断向5-6%靠拢。第二类企业的定价正在演绎之中,缺点是这类企业均相对成熟、成长性稍显不足。

在第三类企业中,仍存在不少竞争优势明确,成长逻辑清晰的优秀公司。估值水平大多在10倍至20倍之间,其中不乏一些公司治理优秀、分红较为慷慨的公司。很显然,这类企业在受国内经济影响小的同时,相比第一、二类企业,成长的逻辑更长、空间更大。据统计,1992-2000年日本股市牛股中70%具有海外扩张特征。需要说明的是,不论哪类企业的筛选均需基于投研上的付出与把控。

例如,在所擅长的领域内,我们所投资或重点关注的公司估值多数在10倍PE出头,股息率3.5-6%。基于自身产能的全球布局、海外渠道及客户的拓展,叠加美国市场去库存周期影响的结束或潜在房地产周期的开启,供给端与需求端同时改善,未来两年预期业绩增速平均在15%左右,个别被市场所忽视的小市值公司未来两年预期业绩增速在20%以上。

综上,我们认为优秀出海企业是当前市场“最不拥挤”且最具潜力的优质赛道之一,也很可能是未来数年的常青赛道。

当前基金持仓公司加权平均估值水平约11-12倍PE(对2023年),股息率4-5%,根据财报及调研,经营均呈现积极向上的势头。综合安全边际与潜在收益来看,我们认为当前整体投资机会处在性价比较高的位置。

本文摘自$牛顿定律(P000484)$ 2月月报。

@今日话题 @雪球私募

相关文章:

《像查理·芒格一样思考:“不做什么”》

《牛顿定律半年报:像查理·芒格一样思考》

《成长公司投资的安全边际》

《牛顿定律三年总结:消费行业投资的变与不变》

《“不败”哲学下的投资实践》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP