(原标题:药明系的前世今生)

想比较全面的了解药明系,创始人李革是我们绕不开的话题。李革1967年1月出生,1989年毕业于北京大学化学系。后赴美深造,1994年获得美国哥伦比亚大学有机化学博士学位。读博期间,李革就在业界顶级期刊上发表了多篇学术论文,并拥有了40多项发明专利。博士三年级时,李革与导师Clark Still教授共同发明了“标记的组合化学技术”,并由此发现了多种药物前体化合物。这些研究成果都是新药研发的重要环节。

博士毕业后,加入导师创办的Pharmacopeia Inc.公司(简称PDD)担任创始科学家、科研总监,并于1995年在纳斯达克上市。

1999年,受到母校邀请,李革回到北大进行演讲。这次回国之旅让他发现,国内的医药研究机构已经具备了一定的研发能力,但是先进的生产技术依然掌握在海外企业手中,而且从技术到生产普遍存在脱节的现象。

看到中国医药行业巨大的蓝海市场和美国日益剧烈的红海竞争,李革选择回国创业。2000年,李革拉着好友刘晓钟、张朝晖来到江苏无锡,从一间650平米的实验室起步,创立了药明康德。从事医药研发、生产外包业务,是国内该领域最早的一批的拓荒者。

药明系的发展历程非常具有学习的价值,特别是其资本运作的过程可谓是现代企业的典范。

2000年12月,无锡药明康德新药开发股份有限公司成立。

-2007年,公司陆续开展合成化学、工艺研发、研发生产、生物分析、毒理及制剂服务。

2007年,公司成功在纽交所上市。

2015年,因公司在美国资本市场长期估值偏低和公司主要业务在中国等原因,创始人李革决定药明康德从纽交所私有化退市。退市由公司创始人李革与汇桥资本(该基金为专注医疗健康领域的全球私募基金)作为发起者实施,整体退市所需资金总规模约33亿美金,其中通过银行并购贷款解决了11亿美金(平安银行和浦发银行的杠杆收购融资),其余资金主要由几大私募基金作为买方财团提供(其中就有大家熟知的红杉资本、高瓴资本、平安投资等)。上述退市流程完成后,药明康德被“一分为三”,分别是负责小分子化学药CRO领域的药明康德、小分子化学药CMO业务的合全药业、以及大分子生物药业务的药明生物。

2015年4月,合全药业于新三板试水,不过后来又于2019年6月退市。

2016年,由药明康德和JUNO共同组建的药明巨诺成立。主要业务为境内CAR-T细胞治疗研发。合作方JUNO是全球领先的细胞癌免疫治疗公司,JUNO的在研产品主要布局在非霍奇金淋巴瘤、慢性淋巴细胞白血病和急性淋巴细胞白血病三种疾病上。

2017年,药明生物顺利在香港上市。

2018年,药明康德成功在上海交易所和港交所先后上市。

2020年,药明巨诺到港股上市。

2023年11月,第4家“药明系”药明合联在港交所上市。

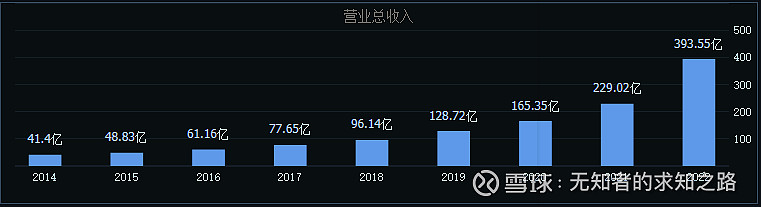

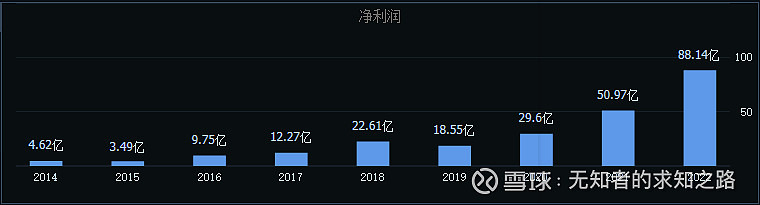

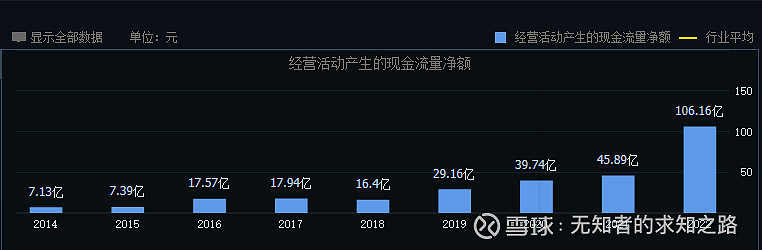

公司基本面我们主要以规模最大的药明康德为切入点,先看下财务数据情况。

企业增长情况

2018年上市以来应收复合增长率42.24%、净利润复合增长率40.51%、经营现金流复合增长率59.51%,利润现金回款率均值为115%。

可以看出2018年上市后,应收规模和盈利水平上药明康德的增长势头都非常迅速。结合现金流的回款情况看,这种增长是非常健康的。

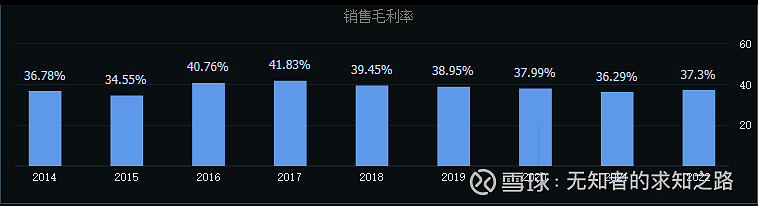

产品竞争力与运营情况

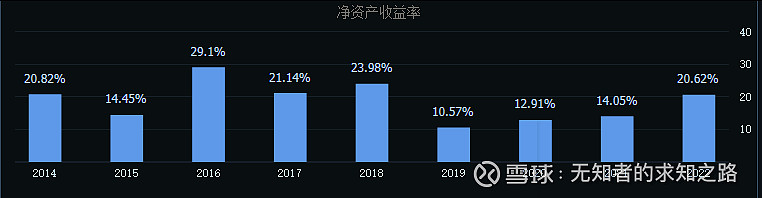

公司毛利率水平稳定在36%到38%,比较稳定。ROE净资产收益率18年上市以来逐步走高,主要得益于行业景气度的提升。

释1:18年到19年ROE的剧烈变化是上市后募集资金提高了公司现金资产,现金资产到新增产能释放利润需要时间。

释2:2022年ROE的快速提升很大原因得益于新冠订单的业绩释放。

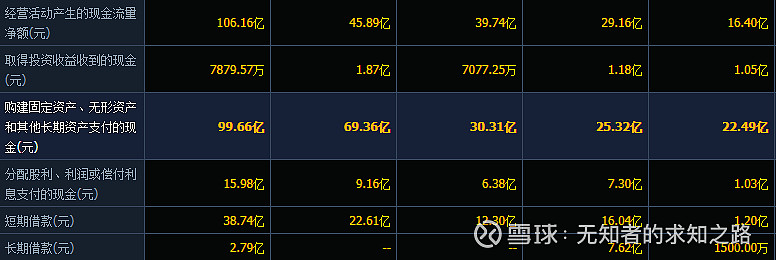

自由现金流估计

通过上面的财务情况可以得出,药明康德自己的现金流是不够花的,大项就是资本开支和分红。透支的部分通过借款(短期借款融资增加较多)和增发股票得以补充。老实讲,我不喜欢这种现金流为负的财务情况,但考虑到公司处在快速发展期,也能理解。需要提醒的是,大额资本开支是把双刃剑,为公司供给端提供保障的同时也面临产能过剩的风险。

市场情况我们主要看药明康德A股的历史走势

我将药明康德的走势简单分为三个阶段。

第一阶段(初登江湖):18年5月上市到19年1月中旬,这个阶段药明康德主要在消化高价发行暴涨后的估值。

第二阶段(意气风发):19年1月中旬到21年7月中旬,这个阶段影响药明康德股价拉升的几大原因:1.大盘19年1月中旬见底后进入上升周期。 2.公司所在行业快速发展,成为市场偏爱的赛道股龙头之一。 3.新冠疫情叠加美联储大放水推升公司业绩与估值齐飞。

第三阶段(英雄迟暮):21年7月至今,这个阶段跌跌不休的原因:1.市场大盘处在下跌周期。 2.新冠疫情逐步弱化,市场对后续业绩增长出现分歧。 3.美联储收紧货币政策,生物医药行业融资情况逐步恶化。 4.中美两国的博弈日益剧烈,公司被美国生物安全法案事件反复波及。

先下结论,这个位置机会大于风险。理由如下:

1.市场大盘下跌了三年,无论时间还是幅度都够了。这个过程印花税降了、大股东减持严格了、融券量化监管了、国企市值管理纳入考核了、村长换了、国家队买上千亿ETF救世了。不见底还能怎么样?

2.美联储利率基本见顶了,年内应该会进入降息周期,全球主要资本市场接连创新高印证了这点。我们会落后,但不会缺席。

3.减肥药热潮带给CXO企业是实实在在的利好,GLP-1供不应求,诺和诺德就高溢价165亿美金收购了产能公司扩产,药明康德也在拼命扩产配合礼来。同时因为GLP-1爆火,相关做的公司非常多。新的路线开发也多,CRO需求非常旺盛。药明康德作为世界前3的多肽CRO和CDMO公司也深度受益。

4.这个估值对应的风险已经暴露的相当充分,近期的加速下跌情绪起了主导作用。就如2022年9月,美国总统签署行政命令,意图加强本土生物技术和生物制造能力。尽管该命令提出了加强本土生物技术的计划,但与中国CXO公司相关的制药供应链相关补贴仅为0.4亿美元。这一数字相对于整个CXO行业的规模而言较小,因此其对国内的CXO企业的影响有限。

其实最重要的是体现在合规性,比如2022年面对制裁,药明生物等企业采取了积极的应对策略。首先,他们接受了美国商务部工业与安全局的核查,展示了企业的合规性和技术实力。其次,企业加强了内部研发和生产能力,以降低对外部技术和设备的依赖。这些努力在2022年10月和12月得到了验证,药明生物无锡工厂、上海工厂顺利移出UVL,证明了企业的合规性和应对能力。

即便最近这个议案通过了,也只是影响了药明明码这块的基因检测业务,对整个药明康德的主要业务影响不大。

$药明康德(SH603259)$ $药明生物(02269)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP