(原标题:看估值抄底A股,为何那么难)

“我本来觉得看看市盈率,低买高卖,做 A股大波段择时挺容易的,但这两年实操才发现,太煎熬了”,最近有朋友吐槽看着各类股市温度计、估值百分比,践行低估值投资,但依然没赚到钱。

从学理上,在低估值区域买入权益资产并耐心持有,长期回报肯定是碾压高位站岗买套的。

但是,细节在魔鬼之中,有许多问题,会让投资者忽视了这样操作的实际难度,这里就展开聊聊。

难度一:对低估值的界定

什么时候,A股算低估值?

哪怕以估值底部比较可靠的沪深300指数来看,过去十几年,也是有极大的变迁。

在 2005 年上证指数 998 的那次和 2008 年次贷危机的那次,沪深300指数的估值底部在动态市盈率 12 倍左右。

但如果你认为 12 倍就是沪深300指数的估值底部,并在 2011 年末大举抄底,那么随后沪深300指数一路跌到 8 倍左右,会让你知道抄底的艰难。12 倍到 8 倍,那又是 33%的下跌。

当然,如果经历了 2014 年8 倍的地步就一直悲观的等待沪深300指数重现个位数估值底部时,你又会发现再也等不到了,此后的几次底部,沪深300指数都在 10 倍以上的位置。

估值底部,从来是一个历史区域,而不是一成不变的具体水平线,这里面带来的不确定性,无疑是看估值抄底的第一个难题。

难题二:低估值后的回撤

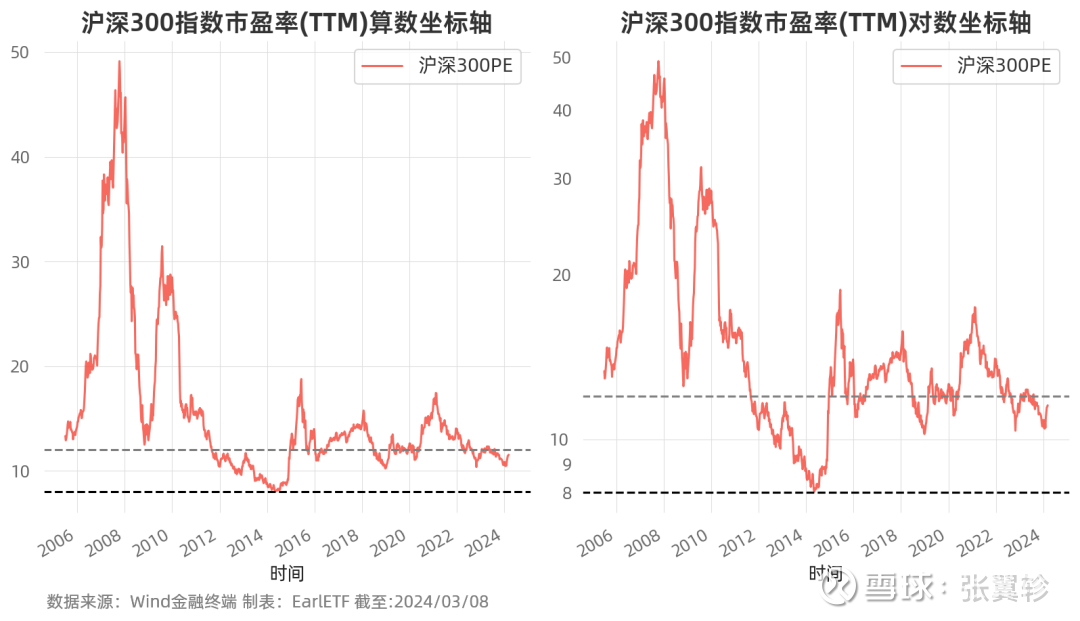

我们平常看到的估值图标,都如同上图这样,是以算数坐标轴出现的。

所谓算数坐标轴,就是在 Y 轴上,从 1 到 2 和从 2 到 3 乃至从 20 到 21 的距离是一样的。

但算数坐标轴的图表,其实会极大的掩盖熬底的残酷性,同时极大的夸大牛市泡沫后期的收益潜力。

因为从收益角度,从 1 到 2,上涨的是 100%,而从 2 到 30%只有 50%,至于 20 到 21,只有区区 5%了。

所以要真正体现投资收益的影响,对数坐标轴是更好的选择,也就是在图表上从 1 到 2 和从 2 到 4 是等距的。

下面这张图表,是将上图用算数坐标轴和对数坐标轴绘制的对比。在算数坐标轴上,市盈率 12 倍到 8 倍的区域是很窄的一条,让你感觉跌不了多少,低估值买入后风险很小。但是在对数坐标轴上你才会发现,12 倍到 8 倍,是极宽的距离,哪怕从 12 倍到 10 倍的回撤,也是够磨人的。

同样的道理,在算数坐标轴上,2007 年那种大牛市,30 倍的市盈率感觉是还在半山腰,后面有大把的上涨空间。但你放在对数坐标轴上才会发现,以 10 多倍市盈率起步,到 30 倍其实已经是涨幅最甜美的部分(100%+的涨幅),后续30 倍到 50 倍,全部吃完也才 60%多的涨幅。在对数坐标轴的图表上,你能更理性的面对泡沫的诱惑。

难题三:低点后的躺平煎熬

底部,是一连串事件。

许多股民基民,憧憬的是类似 2008 年末那种见底就一飞冲天的底部。

但很可惜的是,A股大多数的底部,是一段时间,是很磨人的。比如下图中,2012 年到 2014 年,沪深300指数用了3 年去探底,见底后也磨了半年,比如基民熟悉的 2019 年,见底后冲高回落也又磨了一年左右。更不要说 2022 年迄今,以沪深300指数来看,是一个跨度将近 2 年的 W 底。

底部这东西,耕耘不等于马上有收获,耐心不可或缺。

估值底部,还得股债组合加持

正因为低估值底部的抄底有诸多难度,所以追求一锤定音是不现实的。

个人建议,还是要放在股债组合的背景下去思考。

比如一个基础的股7 债 3的组合,可以以近年主流的沪深300指数 11 倍市盈率去作为重要的抄底启动线,通过股债的动态平衡来加仓。如果之后继续下跌,可以持续的通过动态平衡,抛债买股来加仓,就是笔者之前说的无限弹药流。

当然,如果沪深300指数继续大跌,出现类似 9 倍甚至以往 8 倍的低估值,还可以通过将股债配置的比率提升到股 8 债 2 类似的组合,在低估值下进一步加大配置力度。

底部,是一连串事件,所以抄底也应该是一连串时间。股债配置配合动态平衡,可以持续不断的进行低估值下的加仓,或许这样抄底的心态才能更好一些。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP