(原标题:三美/巨化 制冷剂供需逻辑与数据分析)

本文依然是数据+逻辑的长文,从这两个角度对制冷剂的底层供需关系进行论证,也提供一个角度看待缺口数据。

先放结论:

一、空调正常情况下,每年增速约为10%;

二、制冷剂的供应缺口,2024年正式存在,约为20.75%,并且越来越大(2025年32.82%);

三、制冷剂的空调成本占比较低;

先看供需关系

2023年底确认了本轮配额,2024年初正式发布了当年的配额分布――每年的制冷剂总配额、公司的具体配额,都是固定的。

具体配额,是根据2020~2022年企业的生产量所决定,2023年企业自由生产,2024年正式执行配额制。

股价 = 企业盈利 x 估值,

企业盈利 = 量 x 价,对于制冷剂行业――

量:配额,每家公司就只有这么多配额可以卖;

价:商品的售价;

企业盈利 = 量(不变) x 价(大增)

所以,企业盈利大增,股价也会大涨,这就是我们现在做的事。

前文所说,价格上涨是表象,底层逻辑是供需关系,已经确认的客观现实是:

供给:确定,且未来逐渐减少,比如R22明年就会削减;

需求:未知。

分析的重点,应当放在需求上,毕竟价格是由供需决定的,供需关系,就是我们最核心的底层逻辑,没有之一,所以要进行制冷剂供需关系的调研。

制冷剂主要应用就是空调和汽车,我们以R32为例,这主要作为空调的制冷剂使用。

//――――――――――-

一、空调正常情况下,每年增速约为10%;

(由于各个平台统计口径差异过大,这里使用和统计局保持一致的数据)

2021~2022,空调销量原地踏步;

2023年,空调销量提升约10%;

2024年3月,空调排单已经上升16%,预计3~5月平均上升10%,最近还发布了促进家电消费的政策,等待落实中。

-所以在需求端,可以发现历史上空调每年的增速约为10%附近;

-2019~2022,因为那啥原因,空调产量几乎原地踏步;

-2023年,增速10%;

-2024年,目前看来起码增速10%。

所以需求层面,是以10%的速度提升的。

(不要觉得房地产不行、空调不好卖。空调主要是新增需求和置换需求,想一想是不是以前大多数家庭一户一台,现在一屋一台?)

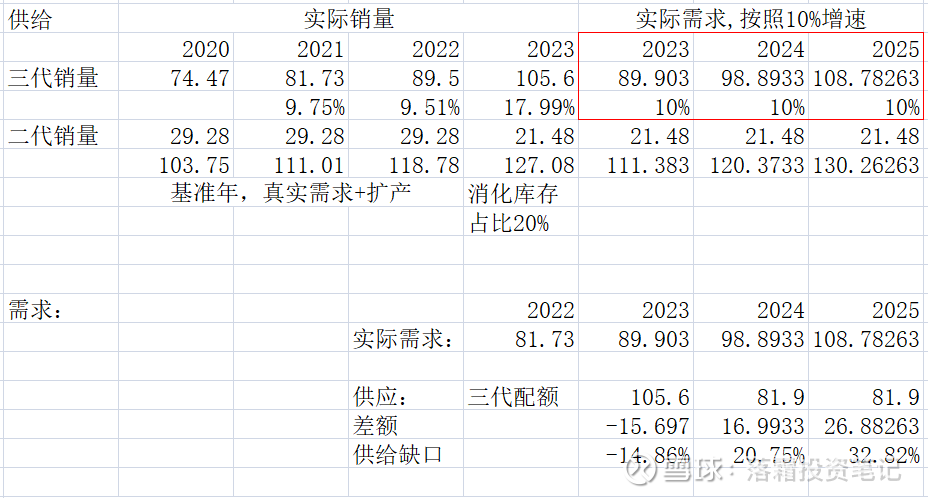

二、制冷剂的供应缺口,2024年正式存在、并且越来越大

上图可以看到,制冷剂的供应配额是2020~2022的产能平均数,2022扩产供应过剩、2024开始配额制,供应锁定;

所以2020~2021年,大概率是供需平衡的,在真实需求附近;

2022年,大概率是企业亏本扩产追求份额的,高于真实需求;

所以其实2022年的真实需求,大约和2021年相同,都是81.73万吨附近,并不是实际销量的89.5万吨(巧了,对比空调行业产量可以发现,2022和2021年的空调产量也是基本一致的).

所以要把2022年的真实需求调整为81.73万吨,那么按照10%的增速――

2023年实际需求就是89.9万吨;

2024年实际需求就是98.89万吨;

2025年实际需求就是108.78万吨;

而2024年开始,供给就只有81.9万吨了,所以――

2024年三代制冷剂的缺口约为16.99万吨,占比20.75%;

2024年三代制冷剂的缺口约为26.88万吨,占比32.82%;

计算和实际肯定有偏差,比如制冷剂分为内供和外需,外需价格低于内供,但是外需配额不能转为内供,所以内供缺口确实存在。

现在空调厂们可能没感觉,但随着时间推移,今年可用的配额越来越少,这空调,还要不要生产了?

(上述所有数据力争客观真实,且有数据源,该削减的数字,绝不会因为看好公司而增加或者调节,欢迎带着数据进行深度讨论和拍砖)

三、配额(供给)不出极端情况的话,是不会增加的,而且会随着年为单位,越来越少;

四、制冷剂成本占比较低

以美的集团为例:

2024年3月的采购价约为24500/吨,约为24.5元/kg

每台空调的制冷剂添加重量约为0.5~0.7kg,也就是12.25~17.15元

这个成本占比非常低,对企业影响很小

所以:制冷剂属于供应端的通缩资源,越来越少。

所以我们判断――目前处于制冷剂价格大涨的时期

以R32为例,虽然已经涨了60%,但是未来2年、甚至今年3~5月的价格空间,依然有想象力。

目前主流制冷剂企业大都不报价,东阳光目前报价是27000/吨,3月美的集团签订的R32单子是24500元/吨,相当于定下了今年制冷剂的最低价。

年初制冷剂未涨价时,有厂家想买别的厂配额,出价是13000/吨(相当于15000元时,想市场价28000/吨买入)

//―――――――――――――-

潜在问题

担心空调和化工厂和解?如果集中谈大批次+长期购买的价格,那么虽然价格可能高,但是就没有想象力了,但我们调查得到的结论是――

一、业内人士说化工厂和空调厂的关系不太好,以前空调厂往死里欺负这些制冷厂家,比如先货后款、差额退款、给半年票据等等;

二、制冷剂产品就连续亏损3~4年了,空调厂低价买了很多年;

三、巨化是头部国企,定价权很高。

所以,没道理空调厂低于成本价买入的几年笑嘻嘻,化工厂必须低价卖,化工厂有涨价的动力和需求。

上面会不会出手调节?

一、1月才刚具体落地配额,政策严肃性;

二、当初锂矿涨价,电池厂/新能源汽车,不买了?

以及,制冷剂相对价格占比低,化工厂亏损多年,应该价格上涨。

预计:

3月份R32制冷剂价格在25000~30000/吨,然后看市场报价如何进行。制冷剂价格在今年旺季的5~7月,看到4万/吨。

股价潜在爆发点――巨化三美等公司,报价/大涨价的那天。

//――――――――――――――-

关于巨化和三美的技术面走势,其实并不值得过于分析

我们以三美为例,看看最近的走势

一、股灾期间表现强势+率先企稳;

二、年后率先创新高,而且几乎没放量(对,几乎没放量);

三、几天上涨40%后,进行了约15%幅度的调整;

从这些角度看,是非常健康且正常的走势,如果说最近下跌,则是非常有意思的话题――

为什么不能跌?

一、公司45元的估值,对应当前三代制冷剂价格,属于合理,并不低估;

二、短期公司上涨40%,有大量跟风盘、以及“回调就买”的散户;

三、机构强控盘,几乎所有活跃的流动股全都在机构手里,短期向上没动力、那就向下打开空间洗盘和部分获利。

者非常合理,难道要让这些基本面都不知道的跟风散户

去舒舒服服坐车?不可能的。

如果机构这么做了,要么是制冷剂价格短期大涨,要么是机构脑子秀逗了。

所有追高的人,都会被快速来临的回落给锁定利润,然后在痛苦中怀疑自己、咒骂公司、割肉离场,然后才会开启一轮上涨。

最近放量大跌和缩量大跌根本无所谓,都是机构做出来的图形而已,一点都不重要,

重点是――

低价第一时间买了吗?

真的认可基本面和制冷剂大逻辑吗?

千万不要涨了就说好,跌了就说差。

高位卖出的人确实很厉害,佩服落袋的果断,祝福,希望未来某天还能同乘一辆车~

希望制冷剂的公司们都在未来大涨!

$三美股份(SH603379)$ $巨化股份(SH600160)$ $永和股份(SH605020)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP