(原标题:中概互联:时间磨平未知,业绩见底回升(61指数估值03.14))

中概低位震荡2年有余,丐帮成员逐渐凋零,热议声音逐渐稀落。中概互联,一个曾全网热议、炙手可热的词汇;“中丐互怜”,一个丐帮受尽波动、无语自嘲的词汇,都随着时间慢慢回归平静。

在这汹涌澎湃的三年时间里,我们碰到了一池子黑天鹅,内外交困,混合双打。能坚持到现在的丐帮子弟,一半靠信仰、一半靠认知。

在去年7月,《关乎中概互联存亡的四个“面”》一文中,61曾详细分析过中概潜在的四大风险:政策面、审计面、货币面和基本面。彼时的外部环境,风声鹤唳;那时的中概股,摇摇欲坠。

随着时间推移,政策上早已转为大力支持,审计上双方监管合作协议落地,并且大部分中概成分股,都实现了两地主体上市。货币上,美债虽仍处高位,但早已今非昔比,今年调头降息是高概率事件。

那么,最后我们只剩问题的核心点:中国互联网企业的基本面,有没有好转?

一、“中概互联”各指数特色和定位

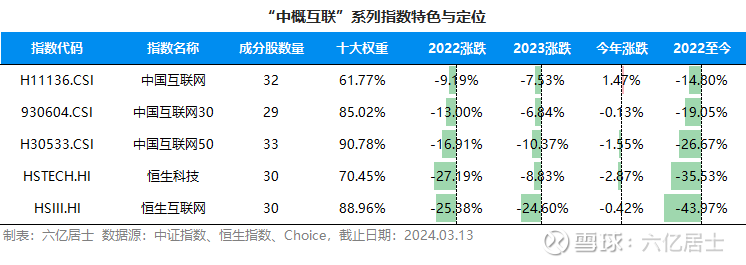

1、中概互联各指数定位

(图1:中概互联系列指数特色和定位)

1、中国互联网(H11136):权重相对均衡的分散到整个互联网行业;

2、中国互联网30(930604):权重主要集中于互联网头部企业,相对均衡;

3、中国互联网50(H30533):权重集中于腾讯和阿里巴巴,其余企业占比较低;

4、恒生科技(HSTECH):全部港股,除了互联网还有一些其他科技企业,如电车;

5、恒生互联网(HSIII):全部港股,权重主要集中于中国互联网7巨头;

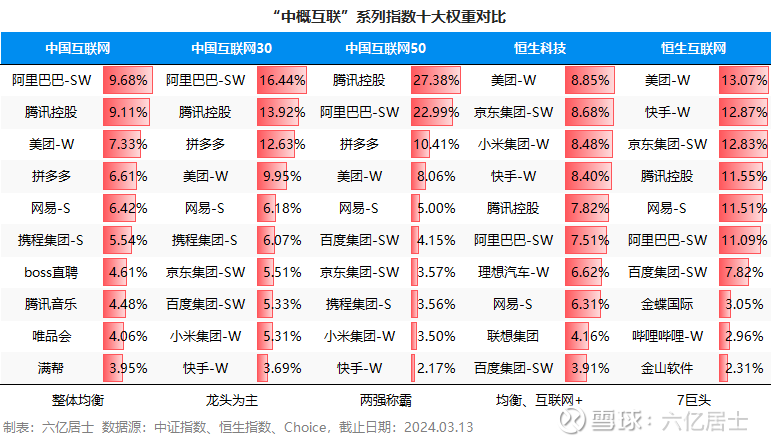

2、十大权重对比与指数特色

(图2:中概互联系列指数十大权重对比)

图2是各指数最新权重分布,从十大权重及占比,我们可以看出各个指数的定位与特色。也正因为定位和特色略有差异,导致其产生的涨跌有所不一。

如果你看好腾讯和阿里,那中国互联网50指数是首选;如果担心两强占比太高,则选择中国互联网30指数,适当分散;又或者希望更均衡、分散的配置,那可以考虑中国互联网指数。

如果希望全是港股成分股,则可以考虑恒生科技或恒生互联网,恒生科技除了互联网还有传统软件和其他科技行业,会更分散一些。而恒生互联网则聚焦互联网7巨头,“互联网纯度”更高一些。

因拼多多头比较铁,只在美股上市,所以恒生系列指数没有该成分股。

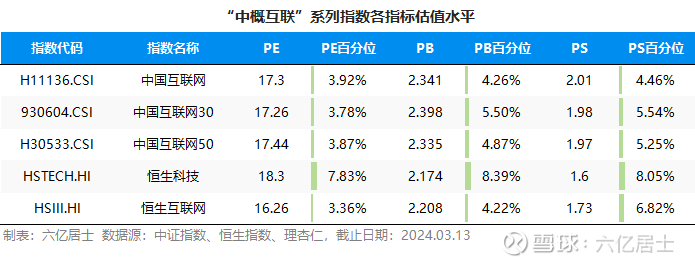

二、各指数的估值

低估的比较整齐。

在2022年,受多方影响,部分企业的营收、利润大幅下挫,导致指数PE波动极大,出现了“股价越跌、估值越贵”的情形。

最近,随着外部环境改善,企业降本增效,主要成分股的营收与利润开始慢慢恢复正常,各指数的市盈率(PE)快速下降,目前处于各指数历史最低位置附近。

如果互联网企业能稳住基本面,后续继续保持常态增长,保持一定的利润扩张,各指数的PE还能继续跌一跌。

说一千道一万,最终得看企业的基本面。

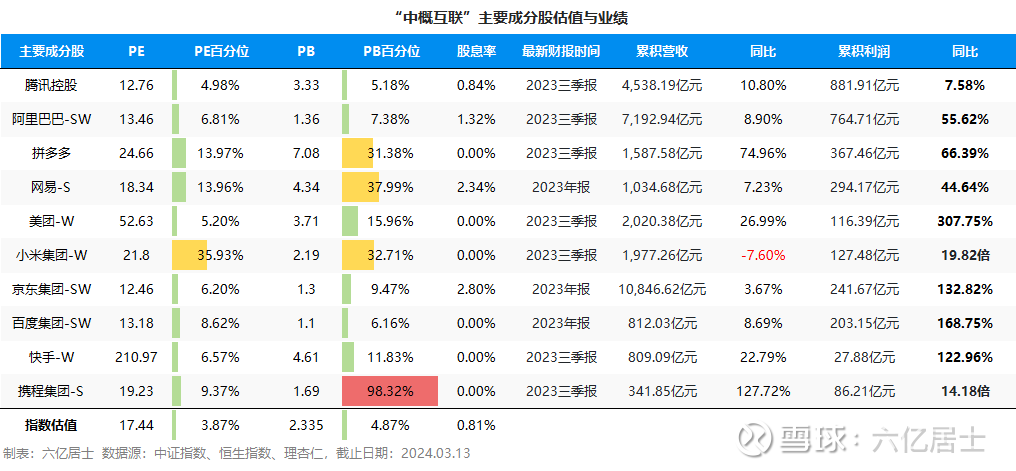

三、核心成分股的营收与利润增速

所有的指向,最终都导向了企业的基本面,我们得仔细看看中概互联主要成分股的估值、营收与利润,以及增速。

1、中国互联网主要成分股估值与增速

上图罗列了各主要成分股最新的估值、营收、利润与增速。

从估值可见,大部分核心成份股均处于低估状态。尤其阿里巴巴、京东、百度市盈率不足14倍,市净率不足1.5倍,确实惨淡。

从营收看,营收正增长的有9个,携程、拼多多、美团、快手等表现较好,腾讯、阿里、百度企稳,小米三季报营收出现下滑。

利润方面,受2022年业绩底部影响,2023年的同比增速都较快。十个主要成分股均呈现正增长,其中小米、携程均出现10几倍的增速,原因是2022年这两家利润出现了阶段亏损。

就目前业绩数据,综合来看:

腾讯回到2019年水平,阿里巴巴回到2018年水平,百度大致处于2017-2018水准;

小米和京东目前处于历史第二好业绩,业绩稳定性有所上升;

美团、网易、拼多多、携程目前处于历史最好业绩;快手首次看到正利润。

整体而言,BAT逐步恢复中,二线梯队已经冲了上来,原来不赚钱的开始赚钱。

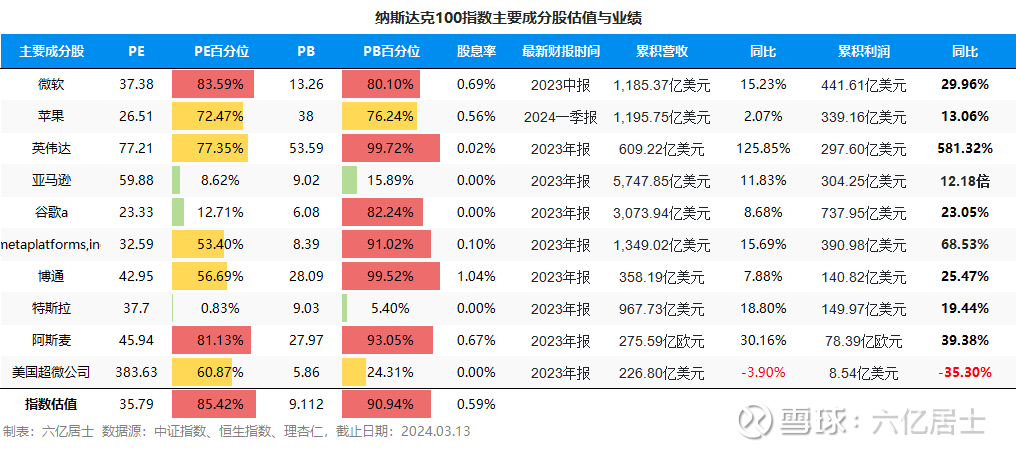

2、纳斯达克100主要成分股估值与增速

为了有一个笼统的对比,我们也可以看看纳指100主要成分股的估值和增速。

从估值看,纳指100是中概PE的两倍,PB的4倍。

从增速看,受研发投入、全球布局等要素影响,纳指100增速更稳健一些,但目前的估值对比中概确实不算便宜。

四、中概互联的警示和未来

中概互联这锅热汤,在风雪交加几年后,冷入谷底。

目前,中国互联网系列指数的市盈率仅为17倍左右,市净率仅为2.4倍左右,分别约为纳指100的1/2和1/4。

比起美股科技,中概互联成了妥妥的“价值股”。更不用说快接近破净的阿里、百度和京东,总不能拿它们跟银行比PB吧?

在经历低谷之后,中国的互联网企业们,正开始慢慢回归正常,业绩开始逐步企稳,利润开始慢慢兑现。

一边是较低的估值,一边是利润的回归。

我们也不用奢望估值回到历史高点,基于估值中枢下行的事实,回归到50%分位,努力争取一下?

PE = 17.44,50%百分位是49.05;

PB = 2.335,50%百分位是5.856;

PS = 1.97,50%百分位是5.47;

受政策、货币、行业周期等影响较大的行业指数,即便要参与也要严格控制仓位,尤其是新手投资者,看看就好。

即便是老手,也要严格控制仓位,管住自己的贪欲。中概既往的波动已经彰显一切,想必也不用赘言。

因为中概的路,一如既往的充满坎坷......

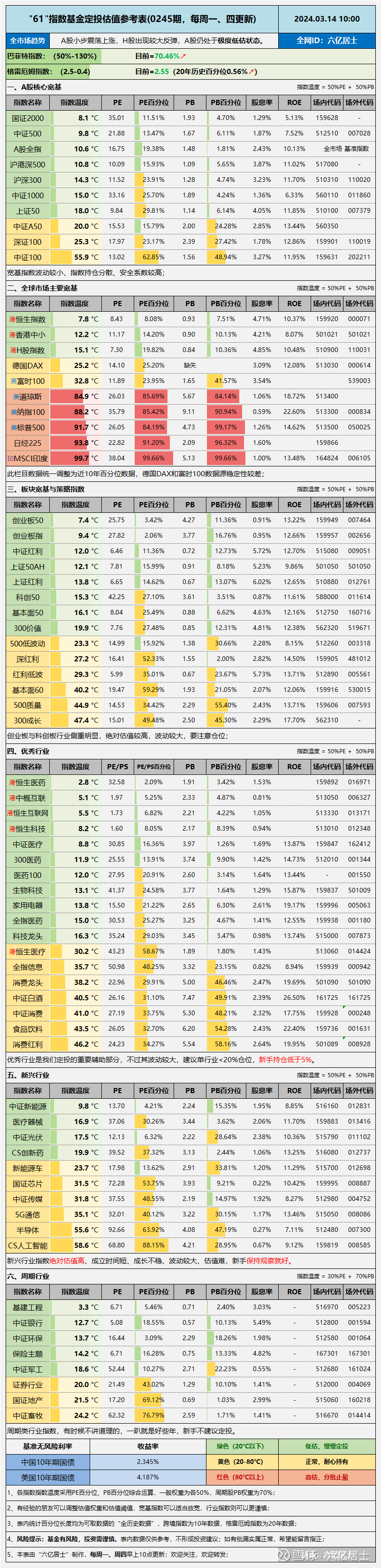

五、全市场估值仪表盘

六、“61”指数基金估值表(0245期)

===================

TikTok又挨揍了......

===================

扩展阅读:《指数基金文章目录列表》(新手必看)

$中概互联网ETF(SH513050)$ $恒生科技ETF(SH513130)$ $恒生互联网ETF(SH513330)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP