(原标题:股民315 | 影响股价、私自荐股、廉洁风险……券商研报业务成违规“重灾区”)

在全面注册制时代,券商研报的规范性与合规性更受重视。近年来,监管对券商研报内容存在的问题保持“严监管”态势,在全行业开展了研报业务“双随机”现场检查专项工作,并对违规券商和研报作者作出处罚。

据不完全统计,2023年证券行业收到券商研究业务罚单总计52张。其中,浙商证券罚单最多,达4张。国泰君安证券、国融证券、太平洋证券、国盛证券、中天证券也均因研报违规问题连收3张罚单。

2024年开年来,监管继续对问题研报保持“零容忍”的态度,相继处罚了华安证券、国元证券、方正证券等机构。

从处罚原因来看,券商研报业务存在三大典型问题:一是部分公司内控制度未根据法规规范要求及时更新调整;二是部分公司内控制度执行有效性不足;三是具体研报制作审慎性不足,个别员工私自发表证券分析意见。

忽视退市风险警告,推荐“买入”

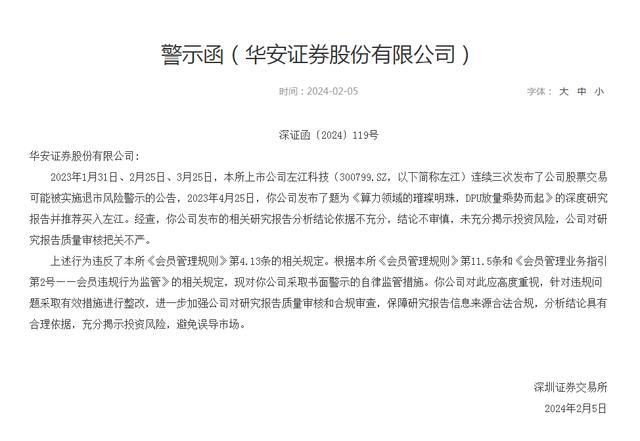

今年2月,华安证券因研报违规受到了深交所和安徽证监局的双重处罚。

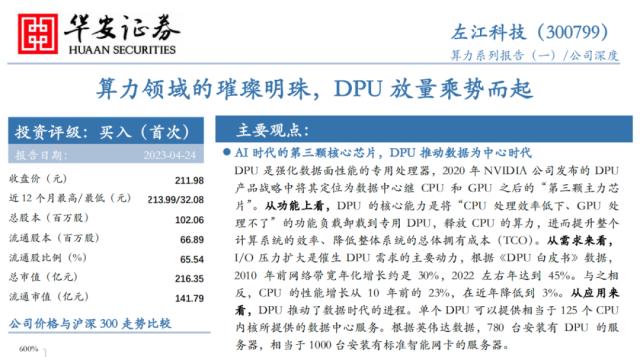

据悉,2023年4月25日,华安证券发布了题为《算力领域的璀璨明珠,DPU放量乘势而起》的深度研究报告并推荐买入左江科技。研报中,华安证券预测左江科技2022—2024年分别实现收入0.6亿元、9.3亿元、13.4亿元,同比增长-49%、1452%、44%;实现归母净利润-1.4亿元、3.51亿元、6.25亿元。

然而,在研报发布之前的2023年1月31日、2月25日、3月25日,左江科技就因“预计2022年度经审计的净利润为负值且营业收入低于1亿元”,连续三次发布了公司股票交易可能被实施退市风险警示的公告。

深交所在警示函中表示,经查,华安证券发布的相关研究报告分析结论依据不充分,结论不审慎,未充分揭示投资风险,公司对研究报告质量审核把关不严。

值得注意的是,这是华安证券首次覆盖左江科技。研报显示,4月24日,左江科技收盘价为211.98元/股,总市值约216.35亿元。研报发布后的三个月里,左江科技股价快速上涨至历史最高价299.8元/股。

直到2023年12月1日被证监会立案调查后,左江科技股价开始闪崩,连吃多个跌停板。截至3月14日收盘,*ST左江股价已跌至20.39元/股,市值缩水超90%。

除了研报问题外,华安证券还因在人员管理、网络安全管理、融资融券业务管理等方面存在不足,开展投资银行业务过程中,个别项目尽职调查不充分,质控、内核把关不严,持续督导不到位等问题被安徽证监局处罚。

私自荐股、雷人言论,券商内控问题成重点

1月5日,湖南证监局对方正证券及证券研究报告业务部门行政负责人刘章名出具警示函。

警示函显示,方正证券发布研究报告业务主要存在以下三个问题:存在发布证券研究报告前泄露证券研究报告内容和观点的情形;个别证券分析师向客户违规私自荐股;个别员工在未取得证券分析师资格情况下,未经审核公开发布研究观点,造成不良影响。

此外,对于刘章明的警示函还显示,刘章明作为公司发布证券研究报告业务部门行政负责人,对存在发布证券研究报告前泄露证券研究报告内容和观点的情形负有领导责任。同时,刘章明个人还存在向客户违规私自荐股的情形。

公开资料显示,刘章明于2023年5月正式入职方正证券研究所,并担任所长一职。2023年,刘章明还因“狼性喊话”引发市场争议,网传截图显示,他在工作群内喊话:“市场的残酷程度远超过你的想象,我们提供市场化平台,对个别人来说,必然也会很残酷”“增强你的求生欲,激发你的潜能all in到工作上来,少点时间去玩争分夺秒的快速成长,提升自身价值含量,才能与我们走到最后”“卖方,每过一个月,压力翻倍”……

券商研报对于投资者研究公司质地,预判公司股价走势,买卖股票具有重要的指导和参考意义。不合规、不专业的研报则可能导致投资者对公司形成误判,更严重者则会涉嫌操纵股价的风险。

近年来,监管不断加强对发布证券研究报告行为的日常监管。如中证协制定发布《发布证券研究报告执业规范》《证券分析师执业行为准则》《证券分析师参加外部评选规范》等自律规则,明确要求证券分析师制作发布证券研究报告应当秉承专业的态度,采用严谨的研究方法和分析逻辑,基于合理的数据基础和事实依据,审慎提出研究结论。

此外要求证券公司应当做好证券研究报告发布前的质量控制和合规审查,署名的证券分析师应当保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。

本文源自:金融界

作者:张希

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP