(原标题:行业探讨|看大消费,最钟爱白酒)

消费股在去年和今年有个比较明显的背景变化:2023年,市场对经济复苏的预期偏乐观,以为放开后就能自然恢复,却忽略了疤痕效应;2024年,市场慢慢接受希望落空后,对经济复苏的预期又偏向悲观。

俗话说,期望越大,失望就越大。那么期望少了,惊喜就可能会随时出现。

正如话题君所说,这周消费股表现还不错,饮料制造、酒店餐饮、汽车零部等板块涨幅亮眼。那么,大消费如果真的起来,哪个细分赛道更值得看好呢?

我想先分享个规律:消费基金经理大概就分为两个类型,买白酒的和买其他的。这种“分界线”可能会随着时间慢慢淡化,但至少目前还能看到些影子。

我重点是覆盖制造业,组合里70%-80%都是高端制造标的,但有时候为了平滑曲线,会寻找一些消费、医药或科技赛道的龙头略做配置。

而在消费股里,我最钟爱的就是白酒。原因很简单,我比较看重基本面,那如果是分析财务报表,白酒的财报无疑是A股里最干净的,甚至没有之一。

因此,如果要布局消费(无论大消费是否短期回归),我个人依然是会看好白酒赛道。

白酒这周表现不错,如果看主流白酒指数,大概周涨幅是在6%-8%之间。近期行业到底发生了什么?往后看白酒赛道是不是值得期待?

我就班门弄斧,简单聊聊自己的看法。

大消费行业上涨,最大利好就是上周末公布的CPI数据略超预期,虽然同比增长0.7%的增幅本身并不大,但是数据要相互对比。

看到之前每个月的CPI数据都是趴在地上,那么这个月数据突然昂起头来,而且涨幅结构也比预期得好,就会带来信心修复。

今年重要会议提出3%的通胀目标,市场原本可能还有疑虑,但2月份CPI数据出来后,对全年目标完成度,也能稍微增强一点信心。

国内食品行业有个最大展会,就是春糖会,这个月15日到22日,第110届春季糖酒会就在成都开幕。

今年春糖会的参展商家据说接近了1万家,和以往一样,分为酒店展和会展中心展。酒店展是3月15日到19日,会展中心展是20日到22日。

春糖会上,上市公司、行业专家和渠道大牛都会聚在一起,聊一下行业现状和展望。酒店展会按照食品饮料、酒水、调味品等划分专区,如果时间比较少的卖方分析师或者基金经理,一般就去看酒店展就可以了。

今年春节白酒销量还不错,龙头公司都实现了开门红。所以,估计在春糖会上也会有不少正面的消息传出来,到时候可以再做分享。

由于马上要披露年报,所以现在各家公司都很少接受卖方分析师的调研。

不过,每年3月上旬,老窖都会召开经销商大会,根据一些今年参加老窖经销商大会的人士所言,今年经销商大会开得还是蛮好的。

首先,上市公司圆满完成23年的经营目标,经销网络增加3倍,在五码下春节实现顺价销售,这是30年以来第一次。

补充:泸州老窖的五码指的是公司实施的一种产品追溯体系,通过一物一码实现“盖内码、盖外码、盒码、箱码、垛码”的采集关联,以确保产品质量和安全,同时也是公司数字化体系建设的重大突破。对于上市公司来说,五码关联体系有助于加强渠道掌控力度、稳定价格、提高销售效率和消费者信任度。

其次,2023年是老窖的数字化元年,各项数字化工作都在顺利推进。

最后,经销商们比较满意的是公司提出了“服商、扶商、护商和富商”,也就是厂商一体化,未来就是看公司能不能后面落实并做好。

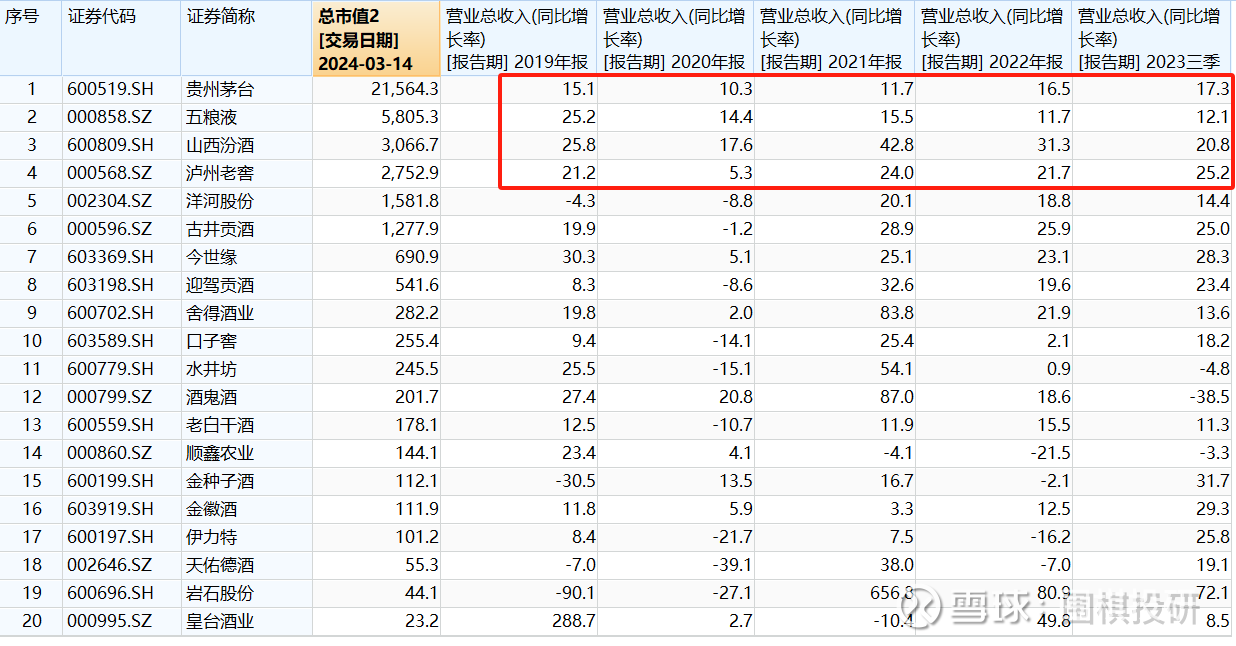

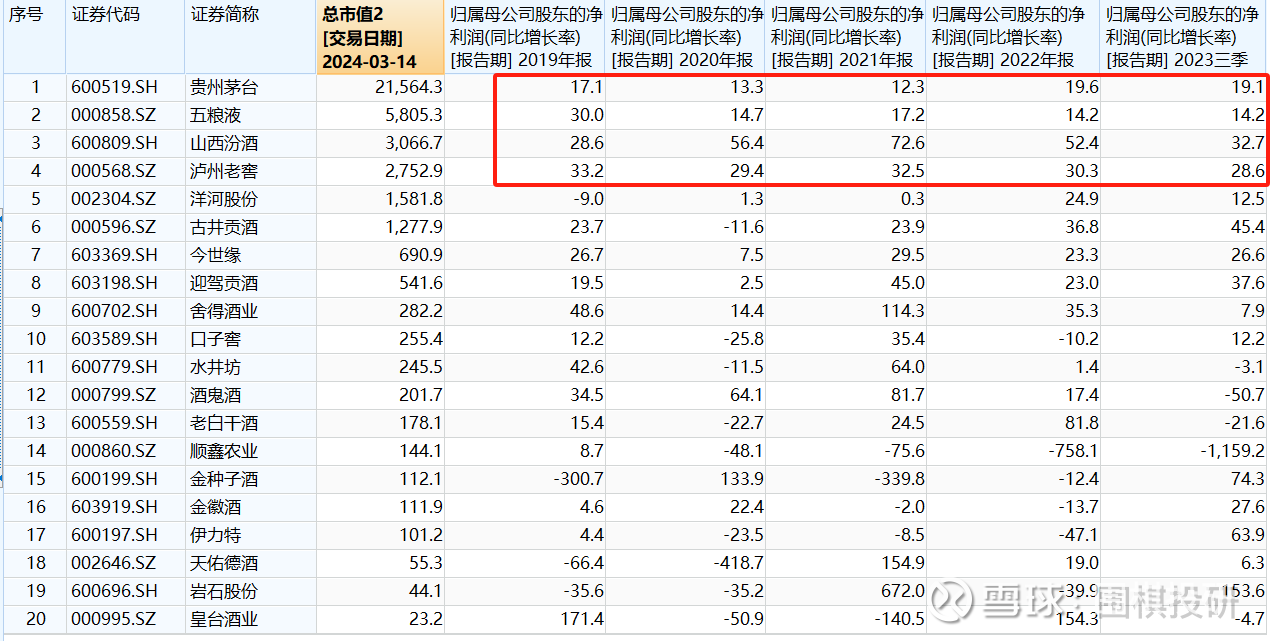

白酒企业尤其是龙头,业绩表现一直都非常稳定,哪怕是在特殊时期,都依然保持了稳健增长。

我拉了下2019-2022年以及2023Q3的白酒行业营收及净利润情况,市值过千亿的4家白酒龙头都是呈现稳定增长,像今世缘等区域龙头,同样表现很好。

那么今年Q1表现会怎么样呢?目前3月份还没结束,肯定无法说最终结果,但有两个维度能够做参考。

一方面,大部分酒企的2024年规划都很积极,春节前与渠道签订的合同配额普遍延续增长,没有明显降速,说明对今年信心都比较饱满。

另一方面,根据分析师做的一些跟踪,能看到Q1回款完成度是比较高的。

这里具体举几个例子:茅台1-2月回款进度在25%-30%,相比往年快几个点;五粮液在春节前回款进度在60%以上,春节期间出货量呈现中高个位数增长;老窖春节前回款进度已达到40%左右,快于22年和23年同期;汾酒1-2月回款进度在30%以上,Q1完成目标35%的确定性比较强。

因此,看今年白酒企业Q1业绩情况,应该不会太差。

但值得注意的是,今年春节酒企允许渠道使用票据的情况增多,那么对报表现金流可能会有一定影响。

回到二级市场层面,其实白酒企业这两年做得动作并不少,都是希望能给股价带来一些正面影响。

有分红:白酒企业分红率总体不断提升,龙头茅台连续两年特别分红,其他公司也有持续提升分红率的意愿,就会带动股息率上升。

有增持:茅台在22年底公告增持,23Q4以来五粮液、老窖、顺鑫、金种子等公司母公司或高管都有增持动作。

有回购:23Q4以来,洋河、舍得、水井坊、口子窖等都发布了回购公告,虽然大部分是用于员工持股计划或股权激励,但至少提振了内部士气。

最后就是估值,有些赛道,市场会担忧股价下行时估值反而提升(业绩下跌更快),但白酒行业就很少有这种困扰,大部分龙头业绩都是正增长,估值就是在下降通道中。

如果看中信白酒指数,目前PE-TTM明显在中位数以下,大概是25倍左右,随着24-25年业绩继续增长,几家龙头估值就会下降到20倍甚至更低(茅台24年是25倍)。坦白说,没有到非常便宜,但向上空间还是要大于向下空间。

总结来看,我认为今年消费大概率会有些温和复苏,在大消费板块里,最看好的还是白酒赛道,可能弹性不会很高,但至少看着动销、业绩和估值等因素,能够睡得安稳。

后面如果经济慢慢开始恢复,白酒龙头公司再给市场展示不错的一季报和中报,那么对股价是可以有所期盼的。

至于具体标的层面,我觉得最稳的还是贵州茅台,或者前四家龙头打包,再或者找一些规模较大的白酒ETF,都是不错的选择,看个人选择了。

大概就想分享这些内容,也欢迎球友们批评指正。

#消费行业如何布局?# #消费股# #白酒# $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ $五粮液(SZ000858)$ @雪球创作者中心 @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP