(原标题:2024走进企业之(六)有色要C位出道?)

最近,市场黄金、铜、电解铝等一众贵金属和工业金属轮番上涨,好不热闹。逻辑大家肯定也都听了一堆了,主要两点:一是资源紧张,供给端受限;二是美联储降息预期,宽松带来的金属涨价预期。

由于时间和精力有限,没办法把每种金属的逻辑都搞清楚。庆幸最近有多位圈中好友的帮助,不厌其烦的讲解,让我对电解铝的逻辑大概有了一些认知。在这里对大家一并表示感谢!

1、为什么电解铝的价格易涨难跌?

如下图所示,沪铝从2022年7月开始,吨价长期在18000-19500之间徘徊,即便是2023年经济基本面那么弱的情况下,价格也非常坚挺。进入2024年后,吨价中枢有逐步抬升的苗头。

(1)供给端产能严格受限

电解铝是高耗能、高污染的工业金属, 生产的基本原理是将氧化铝熔融在高温下,然后通过电解的方式使铝离子还原为纯铝。

2017年后,我国对电解铝进行供给侧改革,电解铝不再给新增产能指标,产能红线控制在4500万吨左右。截至2024年3月7日,我国电解铝开工4202万吨,这还是在云南因为枯水季,限产160万吨产能的情况下。

结论1:我国电解铝的产能已经接近红线。

(2)库存处于历史低位

根据 SMM 数据,截至 2024 年 3 月 7 日,国内铝锭及铝棒社会总库存 108.0 万吨,同比减少 24.1%,为近 6 年同期最低水平。原因不难理解,口罩三年,以及去年经济的弱复苏,导致社会需求疲软,库存自然很低。

结论2:电解铝产能接近顶部的情况下,社会库存却极低。铝价支撑强。

2、电解铝未来情况推演

(1)全球经济触底反弹。这一点是目前的主流观点,国内外库存周期见底,叠加美联储降息周期,需求随经济反弹开始复苏,电解铝产能无法提升,促进铝价周期性上涨。我认为这是大概率情况。

(2)经济维持现状,需求依旧弱。那么铝价维持现在的状况,继续横盘。但考虑到目前电解铝的成本大体在14500-16000之间,也就是吨价中枢哪怕依旧维持在18500附近,每吨铝依旧有2500-4000的利润,妥妥的现金奶牛。

目前村里一直强调国企提高分红率,提升市值管理的背景下,对电解铝这种现金奶牛的企业,投资价值也会得到提升(类比过去几年煤炭股)。

(3)全球经济崩盘。这是小概率事件,而且即使真的发生了,铝价短时间会崩一下,但之后是全球刺激经济,大放水救市,作为供给端最紧俏的金属资源之一,反而会产生大机会。

结论3:铝价进入易涨难跌的周期,随着2024年美联储降息周期拉开序幕(迟早的事情),电解铝的工业属性和货币宽松带来的商品属性,有望得到双击。

3、主要电解铝企业的弹性分析

我们以中国铝业为例,首先看下电解铝的成本。电解铝成本的大头在原材料氧化铝和阳极碳块,以及电力成本。那么各家铝企业利润的差异,主要就是在原材料的价格(例如自给率)和电力成本是多少。

中铝本身有较为充足的氧化铝,所以这块成本比较低在2350左右;而神火股份氧化铝的成本在2650左右。

电力方面,神火股份主要产能在新疆和云南,有大量的绿电优势,因此电力成本比较低,特别是新疆电力成本在每度0.22,而中铝这块的成本要高很多,在每度0.48

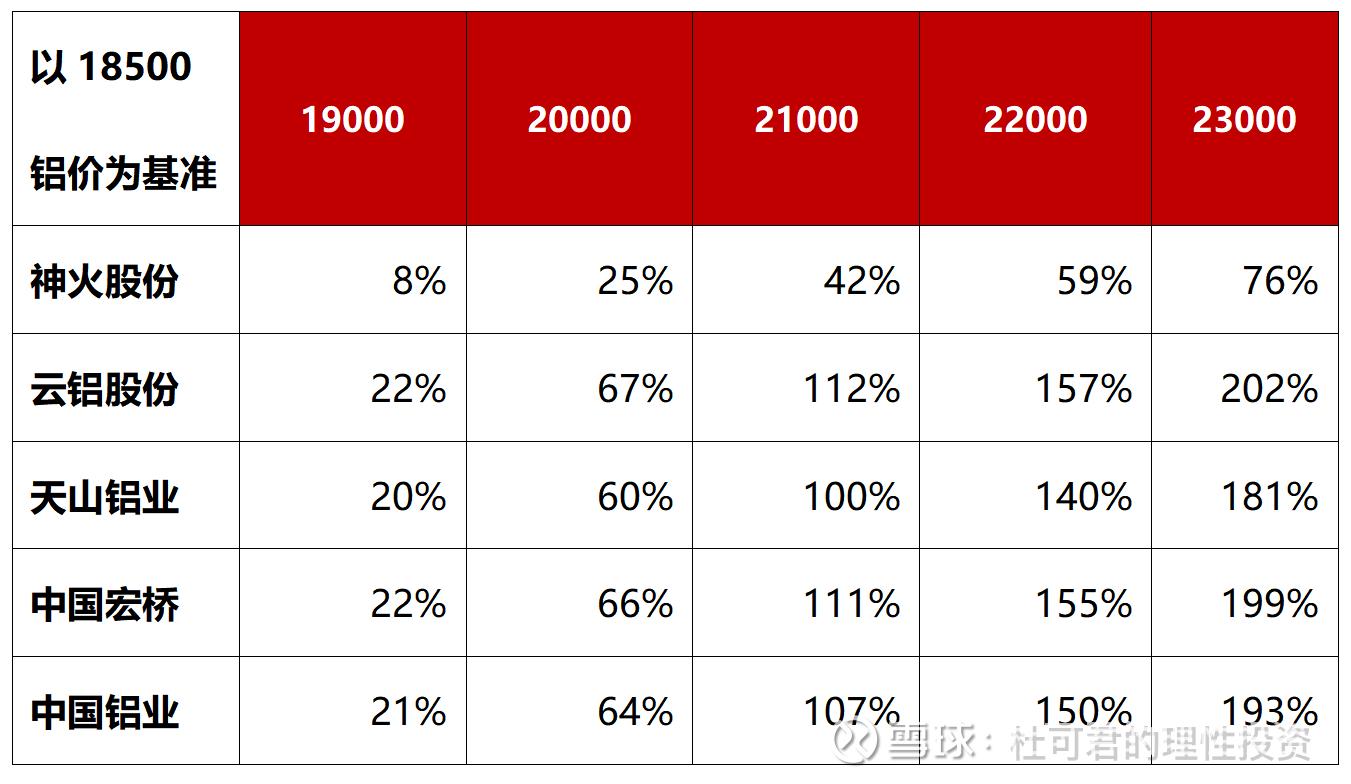

综合考虑各家企业的成本,权益产量(对部分子公司并非100%控股,需要按照持股数折算),电解铝部分的理论业绩如下表:

如果以18500为铝价中枢,用百分比看能更清晰。

4、总结

(1)铝价依旧维持弱势平衡,综合考虑低市盈率和高分红率,优选神火股份。

(2)铝价进入上涨周期,从边际效应考虑,成本较高的中铝系(中国铝业+云铝股份),具备较高的业绩弹性。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP