(原标题:赛力斯2024年1季度扭亏为盈)

昨天,余承东出席中国电动汽车百人会论坛时表示,“2024年前3个月,智选车是扭亏为盈了;我们的车BU接近盈亏平衡的边缘,预计从4月份开始,往后应该能实现扭亏为盈。”对于这句话,“一千个读者有一千个哈姆雷特”,有人解读为“华为智选车业务今年前3个月扭亏为盈”;有人解读为“赛力斯2024年1季度扭亏为盈”,我认为是后者。下面,我将给出我的分析。

一、利润表分析的基本逻辑

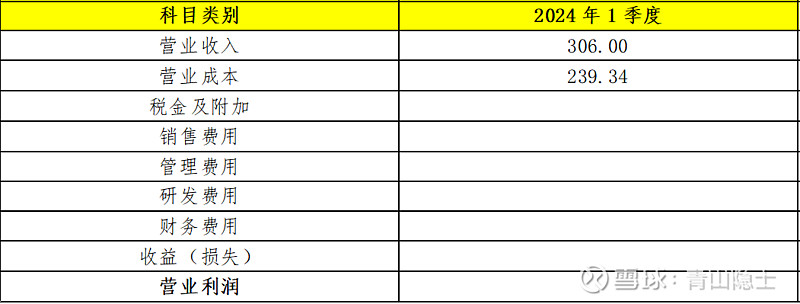

以前,我预测赛力斯净利润,往往直接套模型——这个一直被人诟病“简单化”了。这次出于谨慎考虑,我准备分科目对利润表拆解分析,下表是利润表的上半部分,由于很多人不太了解财务知识,我就简单给大家科普一下。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+公允价值变动收益+投资收益+资产处置收益-资产减值损失-信用减值损失+其他收益。

这个公式实在太长了。我们把“公允价值变动收益+投资收益+资产处置收益-资产减值损失-信用减值损失+其他收益”计作“收益(损失)”,把“销售费用+管理费用+研发费用+财务费用”计作“费用”。那么,上述这串长长的公式,就可以简化为:

营业利润=营业收入-营业成本-税金及附加-费用±收益(损失)。

本来复杂的净利润预测,就变成了填表游戏。

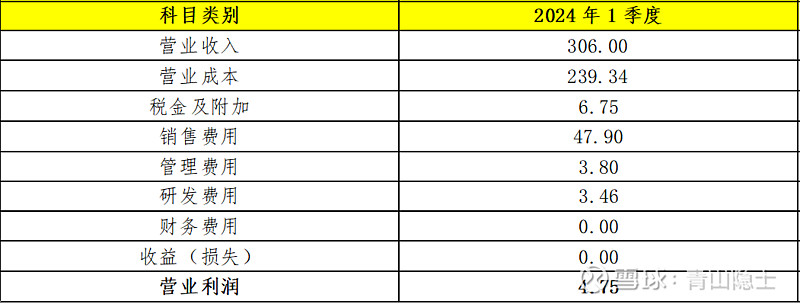

按照《赛力斯2024年1季度销量及营收预测修正》《赛力斯2024年1季度毛利率估计》的结论,“2024年1季度,赛力斯的季度营收约为306亿元左右,季度毛利润约为66.6亿元左右,毛利率约为21.8%”。

税金及附加、销售费用、管理费用、研发费用、财务费用、收益(损失),下文打算一一给出估算逻辑和数额。

二、利润表具体科目估算

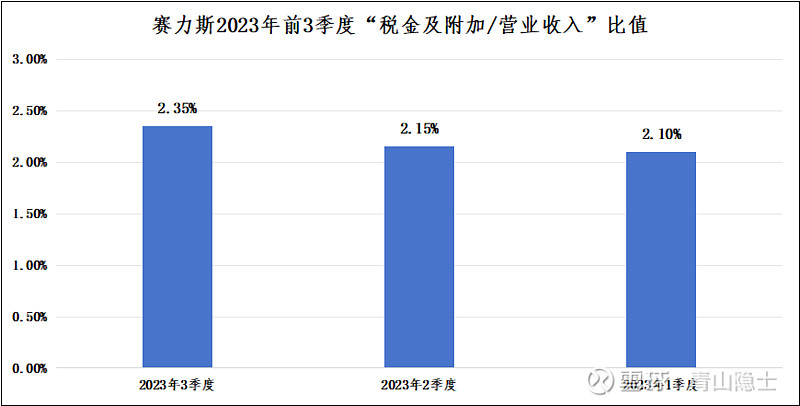

(一)税金及附加

“税金及附加”反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、城镇土地使用税,资源税和教育费附加等,应该是营业收入乘以固定百分比计算可得。

2023年前3季度的“税金及附加/营业收入”的比值约为2.21%,那么,2024年1季度的“税金及附加”约等于306亿元乘以2.21%等于6.75亿元。

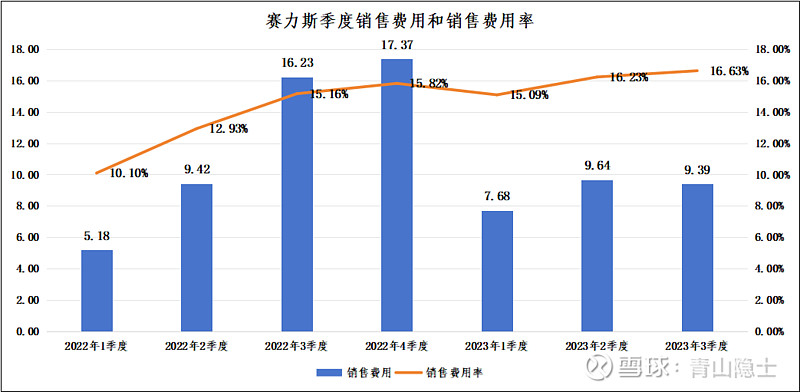

(二)销售费用

从2022年3季度开始,赛力斯调整了销售费用率(销售费用占营业收入的比例)。目前,赛力斯的销售费用率约为15%,远高于行业平均水平——2023年前3季度,长安汽车的销售费用率约为5%,比亚迪的销售费用率约为4%——赛力斯的销售费用率比市场平均水平高了10%左右,这个钱给了谁不言自明,大家心照不宣即可!赛力斯季度销售费用的计算公式可以简化为:

季度销售费用=季度营业收入×15%+季度浮动(季度浮动不超过2亿元),那么,2024年1季度的“销售费用”约等于306亿元乘以15%,再加上2亿元等于47.9亿元。

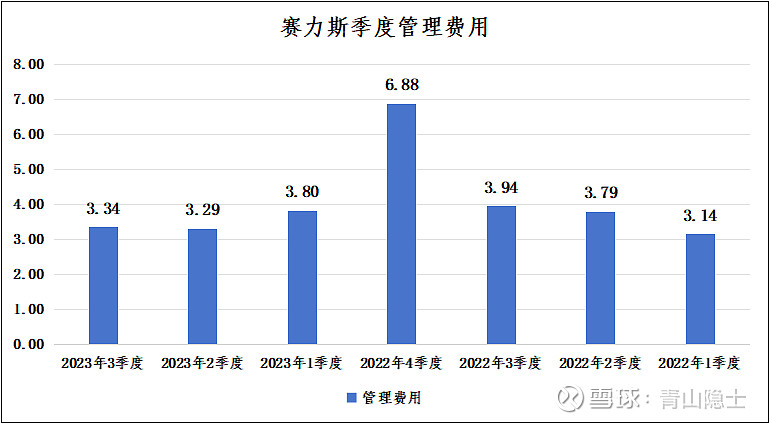

(三)管理费用

管理费用通俗来说,就是公司管理人员的工资。除了4季度需要发年终奖外,其他三个季度都在3至4亿元之间。因此,可以假设2024年1季度的“管理费用”与2023年1季度持平,等于3.8亿元。

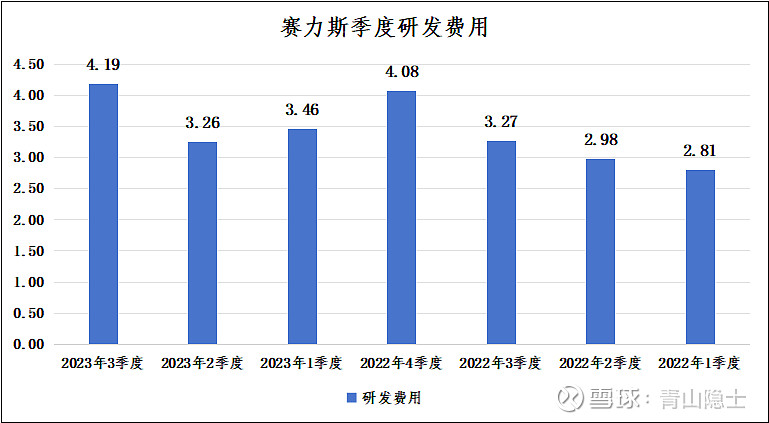

(四)研发费用

研发费用,参照管理费用,直接照搬上一年度的数值。因此,2024年1季度的“研发费用”与2023年1季度持平,等于3.46亿元。

(五)财务费用

赛力斯欠了一屁股车,说明赛力斯预收了一大笔钱,这一大笔钱存在银行里就会有利息收入,冲减利息支出。因此,2024年1季度的“财务费用”有可能会负值,保守估计为0亿元。

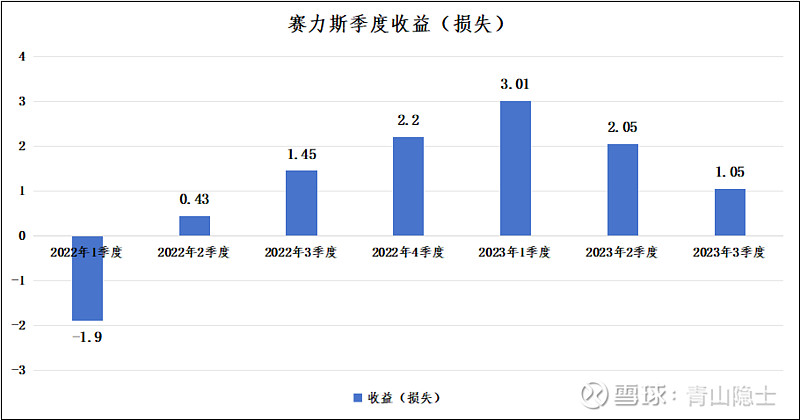

(六)收益(损失)

收益(损失)=公允价值变动收益+投资收益+资产处置收益-信用减值损失+其他收益,咱们分别计算出2022年1季度到2023年3季度的“收益(损失)”。

除了2022年1季度的“收益(损失)”是负的、是损失外,2022年2季度至2023年3季度共6个季度的“收益(损失)”均是正的、是收益。

因此,2024年1季度的“收益(损失)”大概率为正值,保守估计为0亿元。

三、填表

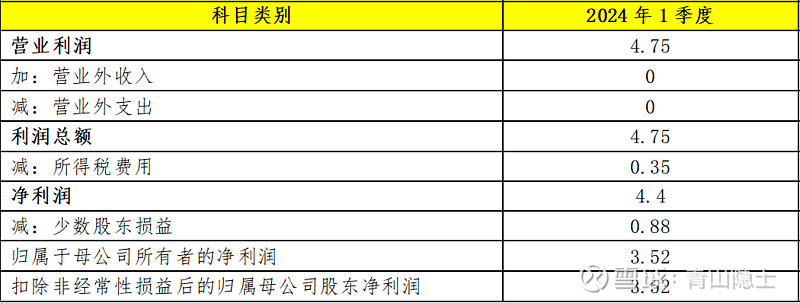

将以上科目的估算值代入,可以计算出赛力斯2024年1季度的营业利润为4.75亿元。剩下的工作就比较简单了。

假设营业外收入、营业外支出为0亿元,赛力斯连续多年亏损,积累了大量的“所得税资产”,因此,所得税费用可以假设与2023年1季度持平,等于0.35亿元。

这样子,2024年1季度,赛力斯的净利润约为4.4亿元,归母净利润约为3.52亿元。由于前文假设“非经常性损益”为0亿元,因此,扣非净利润也为3.52亿元。

四、小结

虽然不应该说“一定”或者“百分百”这种不留余地的话,但是,赛力斯2024年1季度扭亏为盈,我有超过9成的把握。

而且,说实话,对于赛力斯的未来,充满希望。15%的销售费用率远超市场一般水平,随着赛力斯参与未来的销售渠道共建,销售费用率预计会有所下调,对于一家年营收规模一两千亿的公司,销售费用率每下调1个百分点,就是一两十亿的利润。

赛力斯未来不仅能够赚钱,还有可能能够赚大钱。

@雪球创作者中心 @今日话题

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP