(原标题:最近汽车行业大家关心的五个问题)

最近汽车行业有特别多抓人眼球的热点,例如各地出台汽车消费补贴、苹果放弃造车、赛力斯股价突破100元、小米SU7的定价迷局、特斯拉中国降低排产、日系车库存高企、理想的Mega引发争议等。

很多自媒体更多是把这些作为热点新闻去讨论,但很少从股票投资的维度去分析这些事情的影响。

汽车作为去年成长领域里表现亮眼的行业之一,又是大家身边最容易感知到的行业,阿凡提觉得还是有必要,把最近发生的一系列事件,由点到面地系统性分析一下,让大家知道新闻背后的逻辑,兴许对大家的投资会有些帮助。

......

1、先讲华为。华为汽车第一概念股,赛力斯股价破百元,创历史新高,为什么我却错过了。

本周,赛力斯股价继续一路走高,并于周内,历史上首次突破了100元。

阿凡提以前就非常看好赛力斯,看好的逻辑很简单,套用消费电子时代的投资逻辑――抱大腿,相信华为在消费者业务上的品牌、渠道与技术积累,对于它的改造以及赋能。

而去年改变观点,不看好它的理由也很简单,它不再是大腿华为唯一的选择(智选模式23年引入了奇瑞、江淮等,下图)。

过往制造业投资中,抱大腿是胜率最高的逻辑,因为制造业核心是量。

有了大腿高速增长的量,就能通过维持较少的SKU、稳定的高产能利用率,持续扩张产能,同时通过新品类迭代,稳定利润率水平。

因此,过去无论是苹果产业链,还是特斯拉产业链,在其高速成长时,胜率都非常高。

但当大腿遇到成长瓶颈后增速下行,供应链格局就容易出现恶化,从而产生价格战、份额丢失或砍单,这时就应该果断撤退。

但我要承认,这一轮,对赛力斯,错判了,错过了它第二波的机会。

汽车行业的竞争三要素,品牌、产品力与渠道,这些都是大腿华为给赛力斯的,华为手机大量的线下渠道,让赛力斯的车最容易触达到它的主力目标客群,中年男性,再加上华为背后的品牌语言,节省了大量营销成本。华为还构建了车机与手机的无缝互联体验,让新技术学习成本极高的目标客群,能够迅速上手,因此被称为“中老年男性的第一部智能车”。

同时,较早引入的智能驾驶,就如同折叠屏一样,满足了他们“虽然没有什么用但却可以在兄弟面前露脸”的核心诉求。因此,尽管M5、M7因为赛力斯的生产水平,及底盘设计能力,并不能算一辆传统意义上的好车,但正如理想L系列的成功一样,它满足了目标客群最核心与最具辨识度的需求。

因此,当阿凡提看到华为要与北汽、江淮、奇瑞也做同样的智选车型,与长安进行深度股权合作时,我就地认为大腿没了或者不再是唯一了,错过了后面的空间,悔恨!

昨天,试了下朋友买的由华为主导设计与生产的赛力斯M9,才意识到爱要双向才完美:你可以喜欢很多人,但最爱你的人,才是你选择陪伴最久的那位。

相比奇瑞对华为的毫不在意,江淮对华为的三心二意,北汽对华为的迫不得已,赛力斯才是最全心全意、放下一切,陪伴华为成长的长情。

总结这次的投资失误,都怪我恋爱经验太少了,不懂什么是爱情。

2、 再讲小米。雷总,小米SU7,到底多少钱?3月28日一起见证

华为的品牌、技术与渠道,在汽车上的成功,让很多人也相信,小米造车同样有成功的机会。

但与小米不同,华为品牌尽管被认为是消费电子,但华为自己不造车,它的底蕴是科技公司,汽车业务的定位也是顶尖零部件供应商,类似博世、大陆。将多年在通信业务上积累的顶尖技术研发、工程化能力转移到智能驾驶、车机芯片、操作系统、电驱动等技术上。

小米为什么造车?

除了雷军自己说的,“雷军造车,天命所归,雷字带电,军字带车”这种玄学外,核心原因,其实还是要为小米寻找下一个能形成千亿营收体量的赛道,从而带动市值增长和支撑研发体系。9

面对手机高端之路在华为回归后再生变数,传统大营收体量的家电品类竞争激烈的局面,汽车似乎是最好的突破,类似当年的坦克300,找准细分市场,一年卖10万台就是200亿收入。

小米有品牌、有渠道,但如它在手机业务上一样,没有真正的核心技术。

同时SU7的产品定位,与其品牌主力客群(青年)的消费需求也是阶段性不匹配。在国内车市,走轿跑风格的,除了10万左右、满足鬼火少年升级需求的影豹、UNIV外,没有成功的车型。最新扑街案例就是阿维塔12。

愿意在手机上花几千块钱试错或者单纯追寻极致性价比,这样的消费电子消费习惯,与汽车的消费习惯存在巨大差异。

卖手机时,用高大上的名字去重新阐述一个行业通用技术的营销方式,在汽车行业也是失效的。

与手机产品设计的理念是去找最大化的用户画像不同,新能源车市场竞争变得越来越细分,目标定位越清晰与精准,失败概率才能越低。

另外说句题外话,阿凡提下岗前在保险资管,见了很多公募基金经理,当时给我的感觉就是,基金经理不会在意客户需求是什么,而是完全按照自己的投资风格去做产品,让客户适应他的净值波动,让持有人、银行客户经理去猜测他的投资,很多时候经常出现各种风格漂移。

但随着互联网渠道与长尾用户崛起,市场变得更加卷,最近和以前认识的基金经理交流,发现他们很多开始有观点上的转变,有点汽车或互联网行业产品经理的感觉,未来要根据自己的能力、特点,清晰地理解他潜在目标客户的画像、风险偏好,并提供相应风险收益的产品,保持不偏离,才会有市场。

我想这就是SU7在定价上一直犹豫纠结的原因,产品设计与定位是年轻化,但品牌力与品牌客群的消费力,又不足以支撑产品力的高端定位。而第一款产品如果定价低了,又会长期形成压制,价格高了,又伤害米粉,进退两难。

3月28日,一起见证吧。

3、 接着说说苹果。苹果放弃造车,你们太卷,我不玩了

与小米新车即将上市不同,雷军偶像乔布斯的企业――苹果,退出了造车计划。

从阿凡提自己的角度出发,我非常能理解苹果的选择。

新能源车时至今日,和手机行业差不多了,已经很难通过技术形成明显的产品差异化:电机性能相似导致的性能一致,电池技术不迭代导致的续航一致,智能驾驶没有一家做到成熟水平进而无法形成杀手锏。

苹果在这个阶段如果切入进去,它也不知道如何打造一个,具备特色且被广义用户接受的产品,而如果只是做一个小众且有特点的细分产品,这又与库克的商人思维不匹配。

除此之外, AI的快速发展,让在这项底层技术上没有积累的苹果慌得一匹。

AI有可能成为手机行业下一个差异化能力的来源,而且按照英伟达黄仁勋的说法,AI是自带生态的。这两点都会对苹果的基本盘业务带来巨大冲击。

尽管Google的第一代AI手机Pixel失败了,但三星的第一代AI手机S24系列获得了巨大的成功,更何况AI大模型依然在快速迭代中,它会带动新一轮的硬件创新。

如果苹果在AI上继续没有建树,可能老家都要被偷了,当年苹果的崛起就在于新技术、新理念与3G网络的融合,以大屏触控、自建开发生态前瞻地匹配了网络技术的进步。

基于防御心态,苹果未来要把战略重心放在AI与MR这两个代表未来的技术上,而不是新能源车这个只能去卷成本、卷细分客户定位的成熟行业中。

从过去一段时间的股价上就能看到,M7中,Tesla与苹果的遥遥落后,代表着资本市场对未来的判断。

苹果也是职业经理人制度,让股东不满意(可能巴菲特对现状很满意,现金奶牛),库克也做不久。

那么,纳斯达克难兄难弟的特斯拉又怎么样呢?

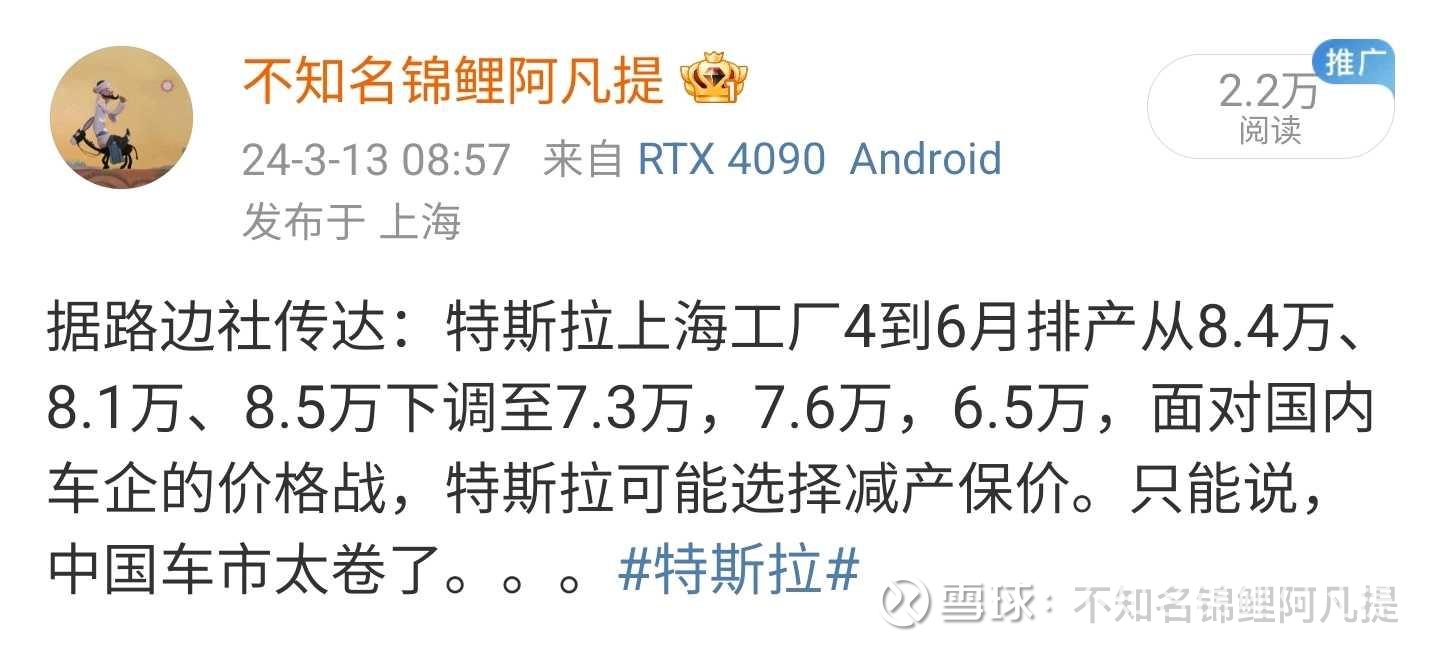

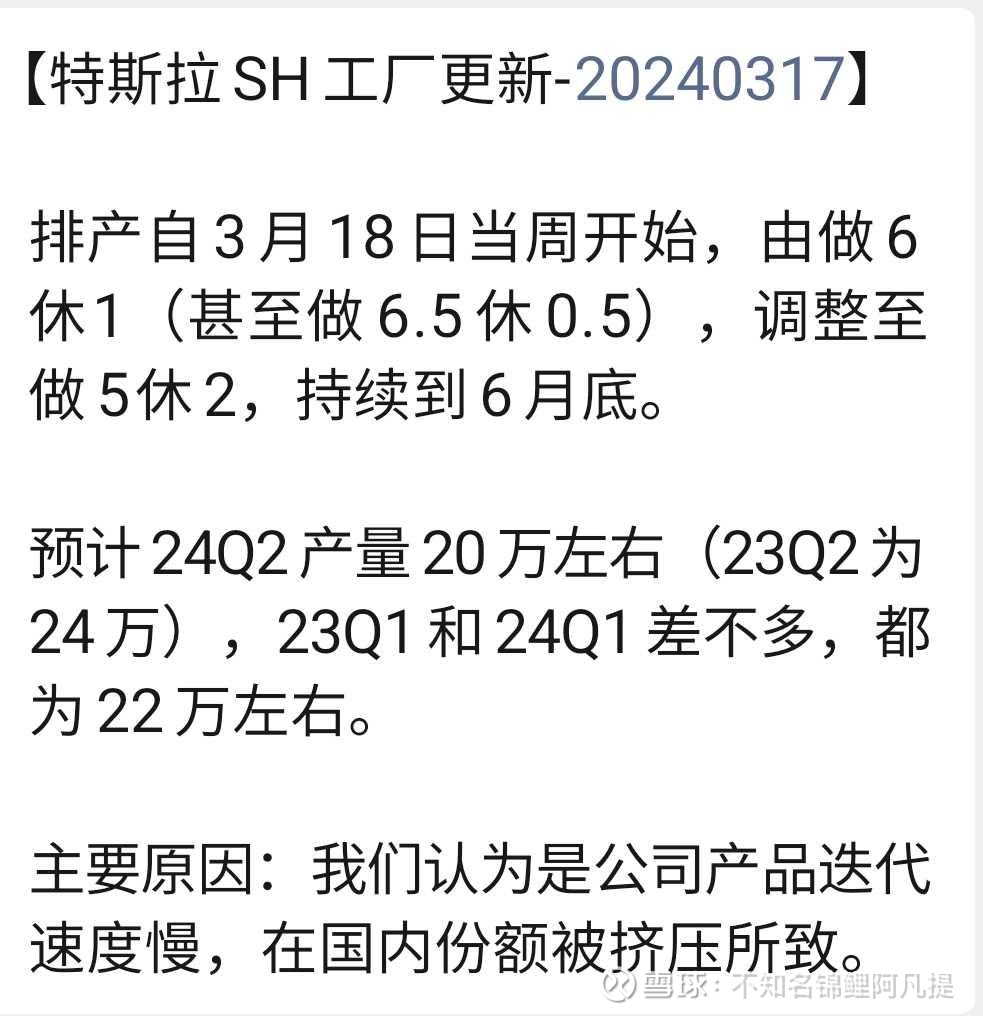

4、 说到今年股价跌成狗的特斯拉了。特斯拉中国工厂降排产,并感慨还是老家市场好,能涨价

特斯拉中国4、5、6月排产的大幅下降,阿凡提在微博已经透露过了,下图。

背后的原因正是我们前三段分析的中国新能源车市场的竞争特点――产品性能无明显差异化,品牌与产品细分定位变得更加重要,这都是特斯拉的劣势。

特斯拉的M与Y系列,是大众化产品的定位,类似于当年燃油车时代的中级三宝帕萨特、雅阁与凯美瑞,你说不出它有什么特别比别人差的地方,但又似乎没有什么突出的特点(而最大的优势,智能驾驶,在国内有几乎没有任何现实意义)。

但现在,国内品牌新车都是在没有什么缺点的基础上,再大幅放大细分定位的特点,例如极氪001,与Model3一样的目标客群,但却更注重性能与外形与目标客群需求的匹配,还更有性价比,7年没有大升级的Model 3很难应对群起而上的新品牌们。

因此,在无法卷成本、卷细分定位的中国市场里,特斯拉只有一条路,迅速提升自己FSD(自动驾驶)的能力,用最顶尖与成熟的智能驾驶体验,再去领先其他竞争对手,正如它当年在电动化早期的领先优势一样,这也是为什么马斯克之前投资OpenAI,现在又自己搞xAI、Dojo的原因。智能化不仅为基本盘汽车业务赋能,也能够带动人形机器人能力的跃升。

5、 最后讲讲存在感越来越低的日系车。日系车超高库存,是不是可以把广汽丰田卖回日本?

强如特斯拉,这样在电车销量榜遥遥领先的厂商,面对激烈竞争,都被迫减产保价,传统合资品牌压力更是巨大。

日系品牌经销商库存巨大,日产、丰田也都要减产。

现在合资品牌中国的价格,比他们老家便宜多了,以后是不是可以反向平行进口?

阿凡提早年看好比亚迪的核心原因,就是认为DMI混动能够在动力、经济性与政策补贴(无购置税)上,降维打击传统燃油车,从而能杀进合资大厂大众、丰田等最有优势的产品价格带―10~20万。

这个价格带的核心客户,是中产阶层,他们既要面子(品牌),也要里子(产品力与经济性),因此在燃油车时代国产品牌很难冲进去,因为动力、使用经济性都完全不如合资。

在过去两年里,比亚迪完成了消费者对于混动技术的认知与体验,因此混动在未来会继续给国产品牌巨大的机会,进一步挤压这个价格带里的合资品牌的生存空间。

除了比亚迪,吉利银河、长安深蓝、长安启源,还有长城、零跑等一众玩家等着分蛋糕。

但如果日系车企玩命降价去库存的话,那今年国产整车厂也会面临巨大的压力。

毕竟,25万的凯美瑞老气横秋,15万的凯美瑞成熟稳重!

......

好了,总结一下我眼里目前A股汽车产业链,各个条线的投资逻辑与特点:

1、传统的车型周期投资法的逻辑是爆款车型带来巨大的利润弹性,这种方法在新能源车上并不完全适用(因为单车不赚钱),但在燃油车上依然有效。例如从去年到今年的牛股――江铃汽车,其投资逻辑就是,新产品福特皮卡Ranger和硬派越野Bronco的车型周期,可能带来十亿级的利润。

2、新能源整车目前的投资逻辑,在行业差异化降低的背景下,越来越像科技股,核心是它是否具备一条差异化成长路线,这是决定远期估值的关键。例如理想的精准产品定位能力(Mega的扑街会让市场质疑这能力,影响估值体系),例如比亚迪的混动加一体化能力,例如赛力斯的抱大腿能力。如果一个车企找不出这样成长的逻辑,就没有什么投资价值了。

3、对于汽车行业,电动化让行业格局进行了一轮洗牌,随着三、四线的持续退出,格局会变得稳定。下一个变局点是AI能否低成本、高质量地,带动智能驾驶有一轮跃升并阶段性产生巨大差异化。XP的失败,也充分证明了消费者目前不愿意为不成熟的智驾体验付出溢价。

4、零部件企业未来的投资空间,只能看新业务进展,例如机器人,或者海外业务,通过这种方式,维持成长预期。传统零部件无论是供给燃油车还是新能源车的,都面临巨大压力,行业增速下降,内卷程度加剧的同时,创新转变为微创新,单车价值量增幅有限(能配的都配了,大屏、空悬......)。这就如同当年消费电子大创新浪潮结束后的持续杀估值,从30多倍PE杀到10几倍PE。因此要找投资机会,只能关注新业务的弹性。

5、电池产业链的投资逻辑,阿凡提在《与新能源基金经理的对白》写过,第一个会产生投资机会的变化就是行业产能增速放缓,这在今年会被大家关注到,但这只是见底信号,会有小反弹。之后就是高成本产能退出或者三四线小厂退出,这样行业的供给格局就会出现明显好转预期,一旦需求端再有积极变化,就会有一波大行情。因此我们看到成本曲线最陡峭的电解液,一般是电池产业链反弹的龙头。光伏行业也是演绎类似的逻辑,因此光伏玻璃也是反弹最猛的子行业。今年新能源值得重点关注,毕竟连宁王都低下了高贵的头,开始都有股息率,而不是大额定增融资了……

6、至于苹果与特斯拉,阿凡提觉得他们未来走势的核心是能否在这轮AI变局中,抓住创新的机会,能够守住基本盘的同时,有新的增长点(MR与机器人)。传统业务消费电子与车,一定会被各种中国卷王,卷死。

最后,蹭一蹭“大佬们”新质生产力的热度。单纯的卷成本,不是真正的新质生产力,每一轮牛市都告诉我们,唯有创新,才是科技投资最大的Beta,唯有创新与开放,才是我们不惧懂王或睡王的基础。

......$赛力斯(SH601127)$ #宁德时代大手笔,要分红超220亿!# $宁德时代(SZ300750)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP