(原标题:名创优品2024投资者大会笔记:这就是我5-6美元重仓名创优品的原因)

这篇是写于1月底,名创优品最新刚发布2023年4Q财报,看有时间会把名创优品第一季度报告分析也写了

开场白 :2015年决定跟随两个团队:克洛普的利物浦 + 叶国富团队的名创优品

2015年,有两个团队让我决定花很长时间去一直研究和了解他们,其中一个重要原因是我觉得他们会在各自领域大幅改变这个领域的结构。他们就是利物浦教练克洛普旗下的利物浦和叶国富团队的名创优品。

当时克洛普从他上一份教练工作中吸取了很重要的经验,他决定加入一家可以打得起军备竞赛的俱乐部,并且可以完整让他发挥他的引援和培养球员这个最强优势,并对最高荣誉(欧冠冠军+英超冠军)发起冲击,而1年后莱斯特城的夺冠,也让那种隐蔽的低价抄底买人战术优势几乎消失殆尽,轮到克洛普的时代了,克洛普也在随后真的拿到了英超冠军和欧冠冠军。而叶国富的团队当时也正从之前创业中重新出发,他们吸取了之前产品模型的问题,重新设计了一个更加长久和更有广阔市场空间,且更可以升级产品模型,就是名创优品。

当时名创优品正在国内各个购物中心中高速扩张,虽然刚成立2年名不见经传,但店铺在快速占领市场,比起那种高调的进击,这种悄无声息的高速扩张往往更有更大优势。一种对优秀团队的那种喜爱让我决定要跟随和持续研究他们。

被低估的全球化

2024年克洛普功成名就之后决定辞任利物浦教练(部分原因我认为是利物浦也无法继续提供继续冲击更高成绩需要的资金和后勤,虽然利物浦2021-22年做了一次增发专门解决资金问题),因为对利物浦的喜爱,他说以后不会再执教任何英格兰球队。但名创优品的创业故事不但没有终结,还越做越大,收入,利润,门店数,每年新增开店数,都创下了新高了,不断对更大的商业目标发起冲击。而名创优品的产品是中国最适合全球化的产品,这让他们更加具有规模。跟随一家公司体验有时是好于跟随一个球队,当一个球队从底部到顶峰开始滑落的时候,一家优秀的公司故事有时才刚刚开始。

名创优品广州旗舰店,排队结账的客户,旁边4台自助收银机人数和收银台人一样多

最令人沮丧的谷底,恰恰是聪明投资者的幸运之地

我记得我上一次来名创优品这种比较大型活动,还是名创优品香港上市的时候,22年7月,1年半以前,那时我们对名创优品建仓完成了大约70%。那时上市的股价是7美元上下,比2022年5月的5美元左右反弹了2美元。跟这次盛况比,那时基本就算凌晨5点训练中心了,最早都看不到几个券商分析师写这家公司报告,更别说深度报告了,市场当时非常低迷,投资者和分析师已经没心情去写一些深度的报告来报道一些真正拥有新消费模式的消费品公司,也正是因为低传播量造成和业绩完全不相符的非常低的股价。最令人沮丧的谷底,恰恰是聪明投资者的幸运之地。

名创优品解决的就是很多小孩子喜欢一些IP衍生品,但买不起的问题

在我上小学时,我妈妈从400多元工资里拿30-80元给我买魔神英雄传模型的时候,我就知道很多好的IP玩具和IP衍生品,不是我喜欢和不识货,主要就是买不起。当时动画片一边播一边买,我买玩具的进度远低于动画片播的速度,我大概用了2年多才积攒差不多模型(因为一个月只能买一个),但实际动画片已经早播完了。名创优品通过在供应链端实现规模效应所以带来的成本优势,以高性价比开启了IP普惠时代,实现了开心普惠。

他在IP联名市场的份额越来越大。随着80后90后00后,这三代从小就看动漫长大用户逐步成为消费者后,IP衍生品和动漫衍生品的市场规模有巨大幅度增长,这并不是光在国内,全球都是这个趋势,中国经济在上世纪80年代高速增长,中国可能这个趋势更明显。《七龙珠》是鸟山明在1984-95年在集英社连载的漫画,是伴随80后90后长大的这一代超经典动漫,在连载完结的29年后,《七龙珠》仍然可以在2023年全球IP销售榜第36名(23年七龙珠IP销售额94.5亿美元,其中衍生品60亿美元,游戏31.4亿美元)。很多80后虽然已经不再年轻,但是他们的支付能力却充满活力,很多80后各种收集七龙珠的手办,模型,衍生品。打开一个400-500人微信群,很容易就能看到有七龙珠头像的微信ID。而名创优品就是在这个逐步增大市场中解决我童年遇到这个问题,碰到好的IP和IP衍生品买不起怎么办?名创优品依靠自己产品设计能力,和供应链能力,最近几年每年都在提升自己IP衍生品市场份额的比例和产品能力。

降低IP衍生品的成本,名创优品是如何做到的?

名创优品可以将IP衍生品做到一个非常低的价格,主要取决于几个原因

(1)依托中国供应链在轻工业产品上优秀的产品设计能力,和大型工厂高产量低价生产的能力

(2)快速扩张的门店策略,以树立起规模经济优势,以及可以支撑这种快速扩张战略自身的营运能力

(3)良好的企业文化

(4)大的规模非常有利于他们签重磅IP,这里边也有优良的品控和推广规模的影响

(5)名创优品高质量设计能力脱胎于他们高质量的日用好物设计能力,只不过应用于IP衍生品行业。这也是很多衍生品产品公司的弊端,他们缺失不是仅仅衍生品设计能力,而且整套日用好物设计能力。这是一个设计能力基本功的差距。

(6)名创优品产品非常适合全球化,这会放大他们规模经济的优势

我在2018年时,参加过一个在国内算最有名的动漫展之一,当时是跟着一些卖玩具的参展商去的。后来大家出去吃饭的时候,那一桌除了我以外,都是卖玩具和IP衍生品的,而且基本都是卖盗版玩具的。那时已经能明显感觉到他们说国内版权意识增强以后,盗版玩具业务越来越不好做了,而且那时他们都开始自己拿一些小正版授权IP衍生品。那时他们都提到一个公司名字,就是说他们做IP衍生品非常正规,而且因为在IP方那边口碑非常好,拿了重磅IP,包括漫威的IP,这家公司就是名创优品。

供应链这词最早是一个专业术语,但最近几年,这个词越来越被消费者熟悉。如果一个产品它销量是100万个,它设计产能也是100个,那它成本端一定拼不过一个产能是5000万的产品,而且可能是远远拼不过,就一个企业供应链能力上差距的重要体现。名创优品靠的就是快速开店和大量店铺,集中起来的规模经济的需求,再结合自身高质量设计能力,和高质量工厂对接,完成大量IP衍生品的生产,大幅降低了IP衍生品的成本。

好的公司仍然需要好的时间买入

从我来说,我是要非常感谢名创优品的。我们基金去年11月底在净值3.94时以扣费前年化21%的回报率,拿到智通财经的10年期基金卓越奖时其中贡献收益率最大就是名创优品。但实现这个回报率有一个关键就是你需要一个好价格。即便是是历史上伟大公司,最好价格往往诞生在最令人失望的时候。去年的名创优品就是给了一个用机器猫的时光机回到20年前可以随便买互联网公司,或者在北上广深随便买房的机会。

22年给予投资者的一个买入名创优品的绝好机会

(1)疫情导致线下公司处于低迷期

(2)资本市场并未重视消费品公司出海

(3)中概当时不确定带来低估值和流动性紧张

三重因素形成合力造成了当时名创优品股价非常低

也是靠着2022年市场大幅波动,才有机会可以在一个非常满意的价格建仓(那时有一部分时间正好是在市场熔断的时间)。当时名创优品并不像现在这样被很多消费者熟知,这反而给了一些投资者很不错机会。

这次2024年名创优品投资大会也公布了未来5年名创优品发展主要规划,包括年复合收入增速不低于20%。每年净开店900-1100家,在2028年IP设计产品占总收入比重超过50%,和50%分红比率。到2028年利润会达到60-70亿左右这个量级。按照22年买入的5-6美元买入价算,分红率差不多可以在30-40%左右水平了。希望之后还可以遇到这样投资机会

2024年名创优品投资大会主要内容纪要

关于业务(所有数据2023年都是更新到3季度,除非特别注明)

1,公司2023年活跃会员为4000万+

2,年销售5千万SKU数从2019年3Q的2个上升到2023年Q3的11个

关于门店

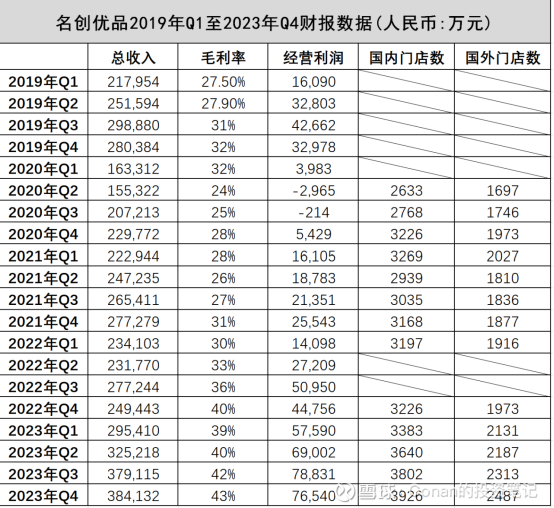

1,名创优品全球门店数过6400家,累计进入107个国家,其中国内392,6家,海外2487家(注:此数据更新至2023年4季度)

2,亚洲开店空间:每20万人拥有一家门店为24000家左右

北美开店空间:每10万人拥有一家门店,开店空间4600家左右

拉丁美洲开店空间:每20万人拥有一家门店,开店空间为2800家左右

3,公司加盟商从2019年3Q的732家上升到2023年6月30日的1012家

4,公司同店恢复率以2023年Q1-Q3去对比2019年Q1-Q3为93.2%

5,公司目前已进入城镇为1027个,国内目前城镇为2032个

6,加盟商盈利占比90%,加盟商享受的单店平均利润率11%(均以2023年Q3存量门店为基准)

7,2023年新加盟门店加盟商投资回报期小于12月

关于产品设计

1,711法则-公司每7天会在1万个方案里会选出大约100个产品上线

2,打造全球TOP1的毛绒品牌

关于出海

1,公司定义过去2013-23年公司性价比+出海1.0时期,2023-2033年是公司兴趣消费+出海2.0时期,也就是说公司意识到有些产品消费品愿意多稍微花一些钱来买。比如一个印着七龙珠全家族的杯子,就可以比普通杯子卖的稍微贵一点点。

2,公司TOP20的代理商于海外代理市场的销售占比从72%提升到81%,于海外代理市场的销售额从2019年的56亿提升到2023年的75亿

3,截至2023年9月30日,海外代理市场共有1585家门店,亚洲(非中国地区)为706家,拉美514家,中东及北非53家,欧洲201家,其他为111家

4,名创优品海外直营市场,门店从2022年567家增长到2023年9月30日的723家,前9个月的销售额从11亿美元增长到19亿美元

5,名创优品美国直营业务,2023年9月30日门店数从一年前66家增加到94家,销售额从2.5亿增长到6.2亿

6,纽约时代广场店GMV开业首月(2023年5月19日到2023年6月18日)为906万,利润率21%,面积450平,回本周期为4个月

7,北美5年规划为1000店

8,直营店铺数量781家,印度248家,新加坡22家,越南64家,中国香港16家,印尼259家,加拿大51家,北美121家

关于IP产品市场和公司IP业务

1,2022年全球IP商品零售人均销售额:全球为人均227元,中国51元人均,美国为3077元人均,英国1363元人均,日本581元人均。

2,名创优品公司自己IP用户VS非IP用户,人均消费为263%,消费频次为176%

3,名创优品自身有80+全球IP版权合作方,扩展到100+全球IP版权合作方(其中包括多元化IP联名,艺术家联名)

关于战略

1,成为全球第一的IP设计零售集团

2,2024-2028年集团收入复合年增速不低于20%

3,2028年公司IP产品销售占比超过50%

4,2024-2028年集团净增门店900-1100家,2028年全球门店较2023年末数量接近翻倍

5,坚持性价比,坚持全球化

6,零售行业格局:拼多多(低价),Costco和山姆(性价比+会员),名创优品(性价比+IP)

关于供应链

1,公司现在有1400+供应商,4大设计中心

2,目标本地直采比例达到30%

关于TOPTOY

1,预期23年全年GMV10亿,自研产品毛利率60%左右

2,公司发展策略70%自研,30%外采

3,中长期目标GMV年复合增速40%+,自研产品毛利率70+%

关于财务

1,维持不低于50%分红比率

最后:很高兴可以在低价名创优品。好的投资者,你并不是记者,也不是教授,你的目标是通过投资实现高的回报率,而不是在这个事情发生后,分析这个事情。

名创优品是经营生活好物,并没有得到很多投资者一开始重视,这反而在市场低迷时期给了投资者一个千载难逢建仓机会,小物件也可以有大生意。名创优品就像广州料理一样,朴实的外表下,蕴藏惊人的战斗力。

@今日话题 $名创优品(MNSO)$ $名创优品(09896)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP