(原标题:NV之外的选择)

某种角度来看,今天NV的强势归因其实是过去数年华尔街集体对大模型的不重视导致。其次便是至今仍然很多人没认识到GENAI是未来的通用技术,或者说意识到不错但低估了其带来的时代浪潮,那么很好,这就是当下我们投资GENAI最大的利好所在。

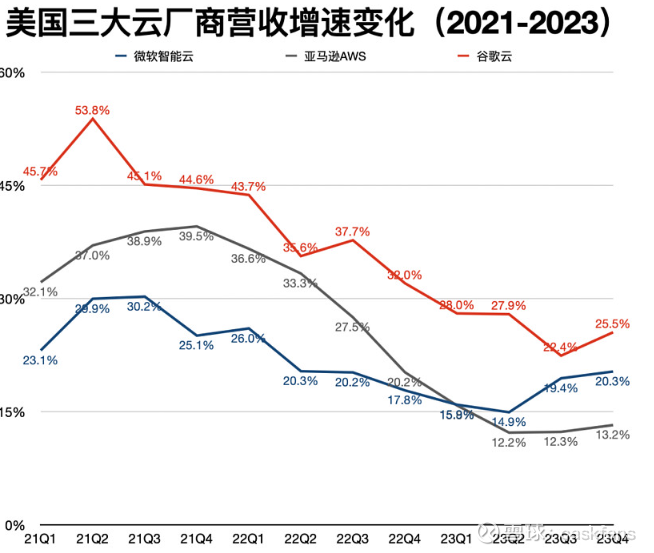

在今天当NV,AI硬件的存在已经得到部分重视后。云的重视站在当前这个时点来说其实仍然是被低估的。我自己的感觉是云的增速在未来是必然会大幅提高的。理由很简单,云智天然就是一体的,未来当GENAI成为通用技术的时候,云的需求必然是会快速放出。这点就连NV自己都没有否定甚至是亲自下场。正如业绩会时老黄说的:NVIDIA在软件方面的成功源自其对加速计算必要的全栈计算平台。随着生成性AI使企业和软件公司采纳加速计算,NVIDIA AI Enterprise充当人工智能操作系统,每GPU每年4500美元。随着广泛行业采用AI技术,这一产品可能会变得重要。目前10亿美元(1 billion dollars)运营规模只是这一增长轨迹的开始。

再补充点GTC大会的观感,就NV来说硬件其实是一骑绝尘般的存在。只是当下的老黄已经不满足硬件的地位,而更想在软件方面来证明自己,所以不论是近期业绩会,还是GTC大会上一再强调工厂的原因所在(此次GTC大会更是推出NVIDIA NIM微服务来提高企业AI模型部署效率网页链接),而从动作来看,确实也是老黄现在心思最多的方面,这块一旦攻城拔寨就不是cude那么简单了,估值就再无下去可能。只是这块业务面临着微软,亚麻,谷歌。。。。。们的竞争,但其实这块的蛋糕会空前巨大,时间是站在这些同台竞争者们一边的,毕竟这个世界已经是得GPU者得天下了。

困了,写的比较杂,先到这吧。

$微软(MSFT)$ $亚马逊(AMZN)$ $甲骨文(ORCL)$

链接:网页链接

2019年,微软和 OpenAI 开始合作伙伴关系,并在今年再次延续合作关系。双方共同研发新的 Azure 人工智能超级计算技术,加速人工智能的突破,实现大语言模型的承诺,并助力确保人工智能的益处得到广泛共享。

自那时开始,两家公司便开始了密切合作,在 Azure 中构建超级计算资源,专门用于 OpenAI 训练日益强大的人工智能模型。这种基础设施包括成千上万个 NVIDIA 针对人工智能进行优化的 GPU,通过基于 NVIDIA Quantum InfiniBand 通信的高吞吐量、低延迟网络连接在一起,以进行高性能计算。

微软负责战略合作的高级主管 Phil Waymouth,曾协助与 OpenAI 达成协议。他指出,OpenAI 训练模型所需的云计算基础设施规模是前所未有的――比该行业任何人尝试构建的 GPU 网络集群都要大得多

网页链接

你认为我们是不是过于狭隘地看待科技了?科技真的可以成为下一阶段经济增长的驱动力吗?

这是个很好的问题。我很多时候都在思考这个问题,某种程度上,如果你从 GDP 水平来看,狭义定义的科技支出可能只占 4~5%。那么问题是其他 95% 发生了什么?我一直在思考任何新技术范式或平台转变的前景时的方式。

以 AI 为例,如果 AI 将成为下一个重要的通用技术,对我来说,真正的机会在于,假设科技支出在未来五年或十年内从 5% 增加到 10%,或者类似的情况。然后其他 90% 又会发生什么变化呢?会变得更大吗?我们是否会因为 AI 在医疗保健领域取得突破而取得突破?我们是否会因为 AI 推动的材料科学和能源转型而取得突破?等等。

网页链接

StarCoder2 的联合开发者 BigCode 社区是由 ServiceNow 和 Hugging Face 共同管理。前者是一家领先的数字工作流公司,致力于为每个人创造更好的工作环境;后者则是最常用的开源平台,机器学习社区在该平台上就模型、数据集和应用程序开展合作。

在 619 种编程语言上训练而成的 StarCoder2,可接受进一步的训练并嵌入到企业应用中,以执行应用源代码生成、工作流生成、文本摘要等特定任务。开发者可以使用它的代码补全、高级代码摘要、代码片段检索等功能,加快创新速度及提高工作效率。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP