��ԭ���⣺ʯҩ�����걨��

$ʯҩ����(01093)$ ѩ���ע�ҵ����Ѷ�����Ϊʯҩ������ֻ���ɣ�������ݶ���ʯҩ�걨Ҳ��������ҵ���ᣬ���Լ�Ͷ�ʸ����ͬʱҲ�ö��߰ٷ�˿�����𣬸��˹۵��������ҡ�

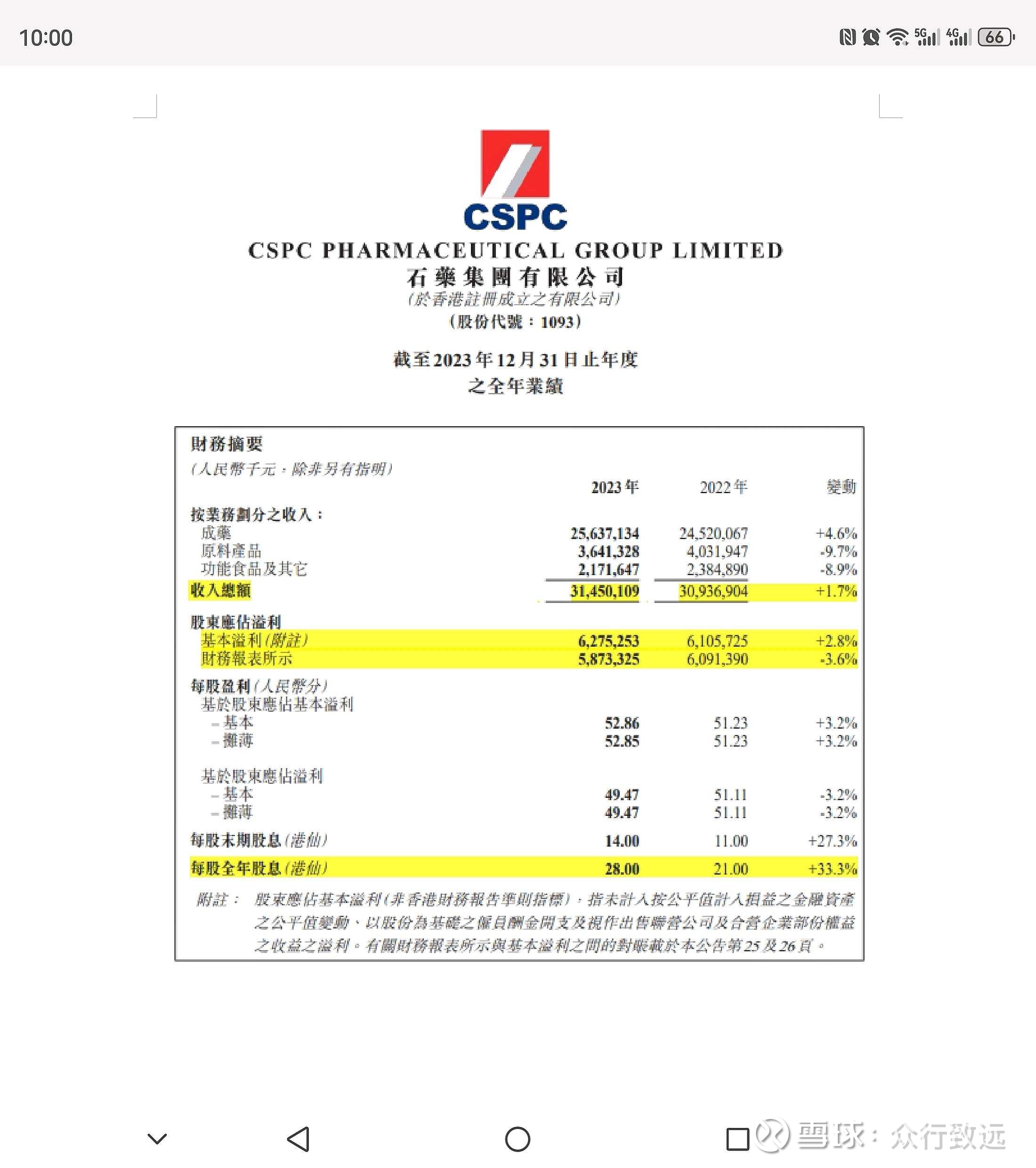

һ������˵�걨��

ȫ��������Ҫ���ұ�Ʋ��֣����У����롢�۷Ǿ�����������Ϊ�ܶ��˰����ұȽϹ�ע�����������۷�������Ǹ۹ɲ���Ҫ����ҵҲ������ʾ�����Ǿ���˵�Ĺ�ĸ������С���½�3.6%��ͬʱ��������ֺ������50%�������ڹɼۼ��㣬��Ϣ˰ǰ4.4%��

ҵ�������һ�������������ȡ������֣����⡣

2023����������������Ʒ�����֣�ע����������TNK��֯������øԭ������������j�_���һ������������ң����������ˣ�ע��������ù��B���̴�����������������ڿ������������⣬��������г�DZ������ҩ�������У����а�������̩����³���ݵ���ע��Һ��������棨���������濵֬����ע��Һ����ŷ�������������������������Ƭ������������������˨ҩ���������������Ƽ���ȱѪ�����н���2�����С�����������������֬����ע��Һ�����˱��ף���ά�������ң�������̹����������Ƭ����ŷ����ͨ��ҽ��̸�С�

�����Ӵ��з���Ͷ�룬�����з�Ч�ʡ�����ҩ���з����ٴ������ƽ�˳����Ŀǰ��60����ص��Ʒ�Ѵ����ٴ��Σ������ж������ȫ��ר���Ҽ����г���ֵ���ذ���Ʒ��

���۷���91.4��Ԫ����2022�����11.6%�����۷����������ٷdz��á�

���������Ʒ���Ǽ��ƹ������У�ͬʱ��ǿ���ù��������Ӫ��Ч�ʣ��������������͡�

�������������11.90��Ԫ����2022���ƽ��

�з����������48.30��Ԫ����2022��������39.87��Ԫ����21.2%���������м��������ٴ��о��Ŀ�֧���ӡ�

Ŀǰ��60���ص�����ҩ���ѽ����ٴ����걨�Σ�����7���ѵݽ��������룬 18������ע���ٴ��Ρ�

��������ȫ����������1.05��Ԫ��2022�꣺�����������2.91��Ԫ������Ҫ���������ʲ�����2.11��Ԫ��2022�꣺����1.01��Ԫ���������۷Ǿ�����������ĸ����������Ҫԭ��

�ع��Ĺ�Ʊ2023��4��ע���� ̤ʵ�ˡ�

��������������ʯҩ�����з������ۡ�������ˮƽ��

���⣬����һ��Ӫ�պͽ�

2023�꣬Ӧ���˿���ת������Ӧ���˿����������۶�ı��ʣ�Ϊ63�գ�����2022���44�գ���Ҫ���������ڿͻ��ؿ��ٶȷ����������ת�������������������۳ɱ��ı��ʣ�Ϊ124�գ�����2022���107�ա�

����Ϊ�ǣ��������˵��������ѹ�˵�����ѡ�����������ҵ����������û�д����ʷ��ա�

���н��4.50��Ԫ��2022�꣺�����1.82��Ԫ����2023��12 ��31�յ��ʲ���ծ���ʣ����н������Ȩ��ı��ʣ�Ϊ1.3%��2022�꣺0.6%����

������������ǣ���ʵ��ɲ��أ���ҵ�������dz��ں�����ϵ������Ҳ�зŴ�Ҫ���ܰᄀ����ɣ��ؼ���Ϣ�Ƕ��١�������е���3%������㣬��Ҫ��Ҫ��

��������ǰ�۵㣬�����ջ������ȶ���ʯҩҵ�����ȶ����������������������ȶ���70�����ϣ����꿪ʼ������������ٸ�������

���˲��ı�ԭ��Ԥ�⣺2024/2025/2026����˫λ��������PE�ص�20�����ϡ���ԭ��Ԥ��2024�߸�λ������������ҵ�����������Ԥ�ڣ�

�����걨߶�����ˣ���˵˵���������ҵ�������ᡣ

��������ȫ��Ҳ��ϸ���߹ܺͲ̶��Ļش�Ҳ���пϺ�ֱ�ӡ�

�Ҹ��˺����ջ�

����ҵ��������ܣ�����ͬ�걨��¶��

��ʾ��עһ�����ݣ��ֽ����д��138��Ԫ

Ȼ���ʴڣ���Q&A��

Q1

֮1�� ��������ҩ��ʮ������������壻�Ϻ�����������������ҩ������DRG��DIP��

A��ȷʵ����������������������ϸ�ļ���

�����ܼ���ҩ�»ᣬ��Ժ�ӿ죻

���ô���ҩ��

֮2��ʯҩ��ADCҩlicense out��Ȩ��Corbus�����߹ɼ���ʮ����ʯҩ����Ȩ�棿

����ADC�������

A���кܺõ����ݣ��ɼ۴��ǡ��ֳ��������۶��С������10%-14%�ֳɣ�������������8%-12%��

֮3��ADC��PD-1�������ݺ��������

A���Ѳ��֡������ͽ�չ˳�������ݲ����������Լ���PD-1��Э����Ч��

֮4��������Ȩ��������Ʒ�������ĺ������棿

A���У������������������������Corbus�����ֳ����ơ�

�з��У�������ָ������̸��ͨ����license outԽ��Խ���졣

Q2 ֮1������ί����ҩ�����Ƿ��̨��ʱ�䣿

A������ȷ���������ⶨ����������������Щ�仯������һ�¡�

֮2������mRNA ���磬�ر��Ƕ����¹�����

A��������˫���¹����磬���ݻ�������������������������߷���Ҫ���г���Ҫ�����ϡ�

�з��У�����ҩ�������ã�mRNA�����չ˳����

Q3֮ 1�����߱仯�� 2����ҩ��������� 3��2024ҵ��ָ����

A1��40���ٴ������������Ż�����Ʒ�з������ٴ������г��仯����չDZ����������

A2�������濵Ԥ��5��6�ڣ������������ᡢ������������TNK����Ժ���룬Ԥ�Ƶ����µף�2700��ҽԺ��Ժ����ҩ�����ն�����Ԥ��30�ڡ�

���������ɾ�������У����Դ��Ʒ��

�з��У�����ʱ���������в�Ʒ�ų��жȣ�����������м�ֵ���д��Ʒ��

Q4 ֮ 1��PD-1&�����鵥�� 2�������ա������ص�������� 3��ԭ��ҩ�۸����

A1 ��ʯ����������ߣ�������Ӧ֢���Ϲ�Ҫ����ר�����۶��顣

A2 ��������λ������ �����س�ƽ ������λ������ �˰�����70% �����ȶ���

A3 ԭ��ҩ���������ȶ�����������ֽ�����

�з��У�ʯҩ��������ʵ�ֳ�ҩ��ԭ��ҩ��ͷ������

Q5 ֮1���뼰������� 2��GLP-1����

A 1 ��������㼶������ҽԺ3710 �ң�һ����600��

���м��ؼ�7360�ң����µ�1140�����15%��������ɡ�

����з�����ѧ���ȹ������ڶ������������ԡ�

A2�����Ǽ���������ĵĵ�������ϣ��������ܴ�ʯҩ�����ĸ���Ʒ��

�з��У�ʯҩ�ڽ��Ǽ��������й㷺���֣�Ҳ��Ϊ�����г������㵯ҩ��

Q6֮1��ʯҩ����1093 ����ŵ��300765 �Ĺ�ϵ 2��Pharma��Biotech�Ĺ�ϵ������������ 3�������з���������Σ�������Ӫ�����ʣ�

A1 ��չ�У���ֵ�ͷ�������н�չ��Ҳ��Ҫ���ܲ�����������ʱ������

A2 �������23��Ҳ�ڳ���������������������������Ͳ�ƷЭ���������ߡ�

A3 ��Ч������ѧ����Ͷ�š���Ϣ���ܿ�ͬʱ������Ϊ���أ�������ˣ��������½���������������

�з��У������ֹ��ɣ�������ı���ߣ���Ҳ��������ֲ�ӯ����˾װ��A�ɵķ��գ������������ǰ�

Q7 ֮1��������չ����Ӫ����ϵ 2�����ɺ�Ժ������ 3���ֺ�ͻع�

A1�����������У������ڹؼ����������ĸ�λ�����ٴ�ҽ��ƽ�ȡ����۷��û��������˷����ʻ�����½���

A2������Ӱ���ȶ�����ҵ��̬���ԡ�����û�м��ɴ�������ķ������ء�

Ժ�⼰���۳�����ã�����10�����ϣ����ɺ����ޱ�Ԥ�ںúܶࡣ

�����ؼ��ɴ�Һܹ�ע����ý��Ҳ��Щ���¡�ʵ���Ƕ����ؽ���ʮ�����ɿ����Ժ�С��ԭ��1���������ڵھ�������У�2�����µ��ϼ���115����Ʒ����ѡҽ���ʽ��ģ�����ÿ�����ɲ�����60���������ط�ҽ���������Ƽ����ɿ���С��3��������ҽ��������˵����������ո���ͬʱ����һ��ԭ��ȫ��Ψһ��Ӧ�̣����ɺ��з��ա�

��ҵ����������ʹ������Ҳ����Ӧ�ԣ�Ӱ��Ҳ�����꣬�����������ҵ��Ӱ����ɿء�

A3 ��Ϣ30%���ϣ�ȥ����е��ԣ��ر�����ɶ�����Ϣ50%.

�ع���Ҫ�ȴ�ɶ��ֹ�ͻ��30%���ƺ����·�Ӧ�ÿ��Իع�����ܿ�������

�з��У�������̬����û�м����ף������ֵ��˶�ɢ�˰ɡ�

Q8֮ 1�����������������Ƽ�δ���滮�� 2������ҩԤ���ٴ�����30�ڣ����������ֶ��٣�

A1 �����FDA�������ӵ�FDA�ֳ����˵��ź����������۲�ȡ����ģʽ���Ѿ��ӵ�һЩ���˾����ۣ���Ǣ̸�С�

A2������Щ������ҵ��棬����Ԥ��30�ڣ�����Ԥ������35�ڡ�

�з��У����������ȴ��۾��飬����һ�����˵���Сʤ���ϡ�

Q9 ҵ��ָ����

һ�����

1�� �����ȥ�����·�ʯ��ׯ�Ӳ죬ս�Զ�λ

2�� ���������������浥�����֧�ִ���ҩ��չ

3�� ����λ��ʵ�����ڳ�̨֧������

4�� ����ҩ������ҽҩ��ҵ��ʷ���ʱ��

���ۣ�δ�����ڡ�

����ʯҩս���Ǵ��¡��������ɳ�����ͷ�����������Լ���������ҵ������������

����Ϊ�ɶ������ֵ��

���������������ȥ���ƽ���������п����أ�����û�����������߹��ŶӴ�����ٻ��졣

���������Ļָ���˫λ��������һ���ȿ���ȫ��ʵ��Ŀ������Ժܴ�

ʯҩ�����е����������������ʲ���15�ڸ۱ң�ȥ��ֺ�ʹﵽ30�ڸ۱ң����������Լ����ɼ۲����ƿأ�ʯҩ���ſ��Գ�ŵ�����߷ֺ죬�ر��ɶ����ر��ǻر����ڳֹɡ����ֹɵĹɶ���

�з��У����ף�

������

$����ҽҩ(SH600276)$

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP