(原标题:赛力斯是华为“鸿蒙智行”的定价锚)

目前,在我大A上市的华为“鸿蒙智行”合作伙伴,只有赛力斯、北汽蓝谷、江淮汽车。很多人,都希望我在写赛力斯之余,能够抽出时间来写一写北汽蓝谷、江淮汽车,我认为也不是不行。

本文就以北汽蓝谷为例,分析论证“赛力斯是华为‘鸿蒙智行’的定价锚”的基本结论。

一、北汽蓝谷简介

据报道,北汽蓝谷与华为深化合作,旗下智能汽车“享界”即将在4月的北京车展亮相,预计6月上市,定位中高档行政车市场,售价约30至50万元。此举显示北汽蓝谷在智能化汽车领域的重要布局。同时,“享界”作为双方联合研发的成果,展现了两家在智慧出行方面的紧密合作,其高端配置和科技实力有望赢得市场青睐。智选车年产能有望达30万辆,“享界”月销或超1万辆。

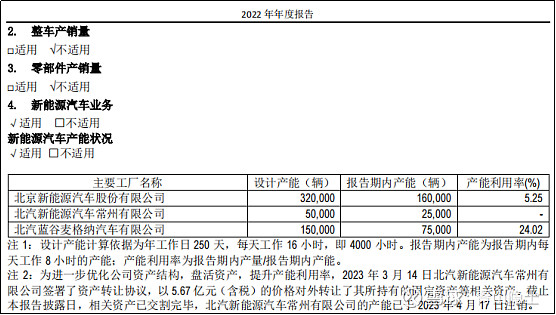

根据北汽蓝谷2022年年报,北汽蓝谷本来有3个厂,分别是“北京新能源汽车股份有限公司”、“北京新能源汽车常州有限公司”、“北汽蓝谷麦格纳汽车有限公司”,其中,“北京新能源汽车常州有限公司”已于2023年3月卖了,目前只剩下“北京新能源汽车股份有限公司”、“北汽蓝谷麦格纳汽车有限公司”两个厂,设计产能为47万辆/年,实际产能23.5万辆/年,约为设计产能的50%。

根据北汽蓝谷2023年中报,极狐在售车型有极狐阿尔法纯电SUV、纯电轿车,以及BEIJING品牌,因此,预计可以用于生产“享界”的产能总产能的1/3,8万辆/年左右。

二、北汽蓝谷的估值体系

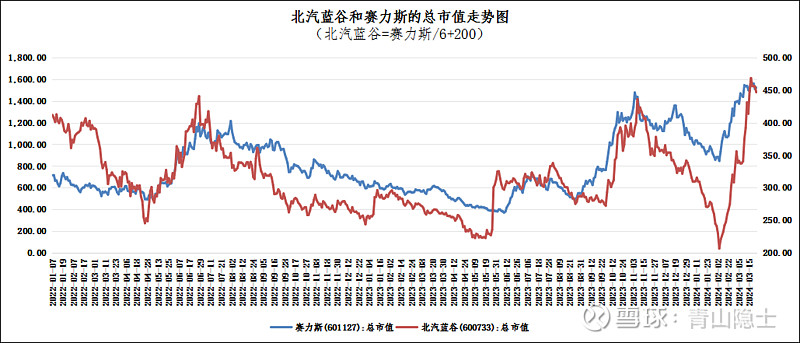

北汽蓝谷的估值方式和赛力斯差不多,将公司资产分成两部分,和华为生产“享界”的那部分资产以赛力斯的市值为锚进行估值,其他资产包打包估值为200亿元(说实话,这个200亿元其实也会随着整体行情波动)。

当前,“享界”的年产销量约为8万辆左右,“问界”的年产销量约为60万辆左右,因此,单纯从产销量来看,享界的估值=问界的估值÷7.5。考虑到赛力斯的估值=问界的估值×80%+50(赛力斯的市值≈问界的估值×80%)。

综上所述,享界的估值≈赛力斯的市值÷6,北汽蓝谷的估值≈赛力斯的市值÷6+200。

上图是按照公式进行拟合的图像,发现当行情趋势性下跌的时候,北汽蓝谷市值的跌幅会超过估值的跌幅,主要原因是因为“其他资产打包估值200亿元”并不是一个静态的定值,当汽车板块下跌时,其他资产的估值应该也会缩水。

三、小结

说实话,以上的估值公式尚有几个不确定。一是北汽蓝谷其他资产的估值不确定,这个是会随着行业估值上下起伏的。二是“享界”的年产销量不确定,“享界”的年产销量如果翻倍,达到16万辆左右(假设“问界”的年产销量约为60万辆左右不变),那么估值公式也需要调整为:北汽蓝谷的估值≈赛力斯的市值÷3+200。三是北汽蓝谷和北京汽车的资产重组,公司整体战略具有不确定性。四是赛力斯“问界”的年产销量是不确定的,市值也是不确定的。因此,如果对多个变量动态变化不太熟悉的投资者,建议不要简单套用。

作为长期跟踪华为“鸿蒙智行”、投资赛力斯的花粉一枚,我认为,确实有必要在研究赛力斯问界的同时,研究一下北汽蓝谷的享界和江淮汽车的傲界,都是一个妈生的,不能厚此薄彼。而且,也可以观察市场对华为“鸿蒙智行”整体的估值变化情况。

@雪球创作者中心 @今日话题 @TA理想之城 @小股民B @轮回666 @知行合一的温晨光

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP