(原标题:上市公司|通读比亚迪年报,有些惊喜)

比亚迪发过业绩预告,因此在利润端没有预期差,不过作为国内新能源汽车龙头(业内戏称,比亚迪再不努力,就要被后面2-10名总和追上了),这份年报值得从头到尾阅读。

边看边做记录,发现有几个亮点:一是分红,股息率算下来1.4%,新高;二是ROE,达到24%,突破了20%;三是研发投入,绝对额翻倍到400亿;四是员工人数继续增长,已经达到70万人。

这些种种,都让比亚迪离“伟大公司”越来越近,当然整车还是够卷,净利率到23年只有5.2%,依然不容易。真的要做投资的话,我想可能还要再观察一年,不急。

以下是具体阅读笔记及观点,可供球友们参考:

1、整体概览:通篇265页,排版一如既往地普通且无美化。

2、董事长致辞:摘取了些比较重要的段落。

1)中国汽车行业在复杂的外部环境中呈现“低开高走,逐步向好”走势。全年汽车销量达3009.4万辆,同比增长12.0%,连续15年稳居全球第一,整车出口达491万辆,同比增长57.9%;新能源汽车全年销量达949.5万辆,同比增长37.9%,连续九年全球称冠,渗透率攀升至31.6%(12月突破40%),出口达120.3万辆,同比增长77.6%。

2)本集团连续十一年稳居中国新能源汽车销量龙头地位并蝉联全球新能源汽车销量冠军,并开创中国车企首次跻身全球销量前十的历史。

3)在持续推动现有技术应用的基础之上,先后发布“易四方”架构、“云辇”智能车身控制系统、“天神之眼”高阶智能驾驶辅助系统及“DMO”超级混动越野平台等全球领先的前瞻性、颠覆性技术。

4)已进入日本、德国、澳大利亚、巴西、阿联酋等多个国家和地区,勇夺多国新能源汽车销量冠军。首个海外乘用车生产基地泰国工厂于3月正式奠基,7月及12月,分别宣布将在巴西设立大型生产基地综合体及在匈牙利打造全球领先的新能源汽车整车制造基地。

5)展望2024年,尽管外部环境依旧复杂,中国将以“稳中求进、以进促稳、先立后破”的基调,持续扩大释放内需新潜能,加快发展新质生产力,推动经济在平稳运行中实现高质量发展。

3、分红派息:向全体股东每10股派发现金红利30.96元。(按今日收盘价来算,股息率大概是1.4%,相比高股息并不算高,但相比前几年已经高了很多)

4、财务情况:营收6023.2亿,同增42%,归母300.4亿,同增81%,扣非284.6亿,同增82%,由于公司在1月底发布过业绩预告,因此并没有预期差。经营性现金流净额、总资产、净资产都同比增长20%以上,不得不承认,比亚迪发展很健康。

ROE方面,比亚迪达到了24%,主要是净利率提升及杠杆率高企,逐年提升。(之前内部交流过,希望好公司每年ROE都能达到15%,比亚迪在22年开始达到标准线,23年继续提升,如果24年连续达标,那就能正式进入观察池)

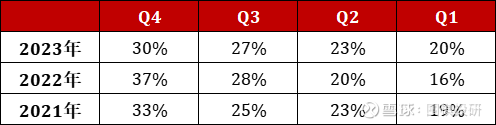

5、季度情况:比亚迪营收呈现趋势就是逐季提升,如果把过去3年情况都拉出来看,会发现基本就呈现18%/22%/27%/33%,因此后面看到Q1业绩后,基本对全年就能有个数。

看到有券商单独拆分了23Q4情况,也可供参考:

Q4单车数据:单车收入15.1万元,环比-2%;单车固定成本3.6万元,环比+5%,其中单车销售费用环比+10%,研发费用环比+18%,折旧摊销环比-3%;单车可变成本10.2万元,环比-1%;单车净利0.9万元,环比-15%。

分部单车利润:Q4基础盘、高端品牌、出口销量分别为81.2、3.5、9.7万辆,预估单车利润分别为0.6、3.5、2.6万元,基础盘环比下滑约2k(降价还是有影响的),高端化与出口单车利润持平。

6、非经损益:比亚迪归母和扣非差距不算大,且这几年非经变化不多,就不赘述了。

7、行业情况:汽车行业在董事长致辞里已经聊得比较清楚(内容比较重复,这点我略有些失望),这里摘录下消费电子内容。

1)手机方面:中国信息通信研究院发表的数据显示,二零二三年,国内手机市场整体出货量累计2.89亿部,同比增长6.5%,其中5G手机出货量为2.40亿部,同比增长11.9%,占同期手机出货量的82.8%。

2)PC方面:人工智能(AI)应用刺激了PC的刚性需求,但整体市场仍受宏观经济挑战的影响,根据IDC数据,二零二三年,全球PC出货量同比下降13.9%至2.60亿台;全球平板电脑出货量为1.29亿台,同比下降20.5%。

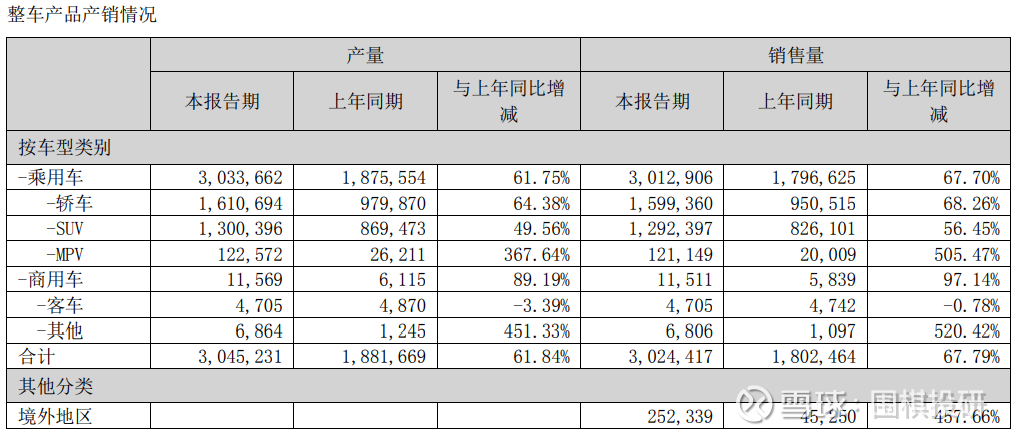

8、产销情况:虽然比亚迪每个月都发布产销情况,但年报里还是能再回顾一下,轿车和SUV比较均衡,MVP增长迅猛(当然主要就是腾势D9)。

23年300万辆,今年400万辆,去年300亿,今年保守估计400亿(价格下降,规模优势也增长),那么增速都是33%。

公司还介绍了零部件配套情况:从垂直整合的战略起点出发,逐渐步入市场化战略布局发展新阶段,始终掌控着电池、电机、电控及芯片等新能源车全产业链的核心产品部件自主研发和生产能力,未来将继续牢牢掌握关键技术研发能力,推动公司供应链持续自主创新发展。

9、核心竞争力:比亚迪核心竞争力写得比较简单。

1)新能源汽车:拥有庞大技术研发团队和强大科技创新能力,相继开发出一系列全球领先的前瞻性技术。目前,集团拥有电池、电机、电控及整车等核心技术,实现新能源汽车在动力性能、安全保护和能源消费等方面的多重跨越,加速推动全球汽车产业转型升级进程。

2)动力电池:开发出高安全磷酸铁锂电池,解决电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题。通过持续迭代创新,集团推出刀片电池和CTB(Cell to Body)技术。目前,集团在动力电池领域建立起全球领先的技术优势和成本优势,并通过产能的快速提升,建立起领先的规模优势。

3)商业推广:在商用车领域,集团推出的纯电动大巴、出租车和卡车等绿色交通已在全球6大洲、70多个国家和地区、超过400个城市成功运营。

4)渠道:结合新能源汽车的优势和自主品牌强势崛起的契机,加推更多新能源乘用车型,以及面向更多细分市场的客运、货运和专用车型,进一步丰富新能源汽车产品线,提升市场份额和行业地位,推动集团始终走在全球新能源汽车技术创新和产品应用的最前沿。

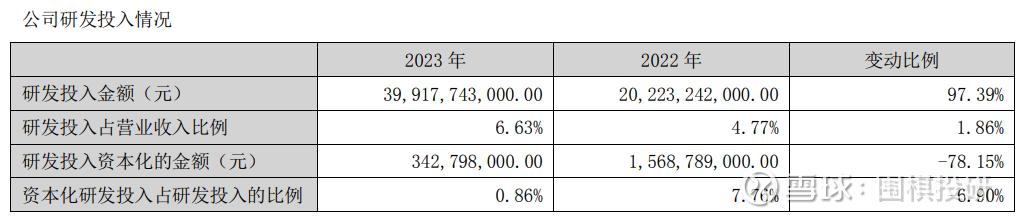

10、研发投入:比亚迪研发是这次年报里亮点,绝对金额400亿,接近翻倍,增速超过营收和净利润增速,占营收比例也达到6.6%,超过大部分车企(包括特斯拉)、也超过了宁德,资本化占比大大减少。这都会让市场对比亚迪在智能化及其他领域的发展更有信心。

11、股权投资:2023年最大收购就是控股子公司比亚迪电子与捷普新加坡签署了收购框架协议,将以约158亿元(年报显示146.7亿元)现金收购捷普新加坡位于成都、无锡的产品生产制造业务,包括现有客户的零部件生产制造业务。

12、未来展望:这块比较重要,我根据自己理解做个梳理。

1)智能化:夯实电动化上半场优势,引领智能化下半场发展。一月,首发智能化发展全新战略“整车智能”并展示智能驾驶、智能泊车、智能座舱等众多技术成果,从“整车智能”理念出发,基于垂直整合、全栈自研的优势以及电动化领域的积累,发布行业首个智电融合的智能化架构“璇玑”架构及首创双循环多模态AI“璇玑AI大模型”。

2)差异化:不断完善产品矩阵,开启全新产品周期,多款新车型陆续释放,以满足消费者差异化的购车需求。比亚迪品牌,荣耀版打性价比;腾势品牌,智能豪华猎跑SUV腾势N7智能化全新升级;仰望品牌,纯电性能超跑U9二月正式上市,重新构建新时代的超跑价值标杆;方程豹品牌,首款硬派SUV豹5云辇旗舰版于一月正式开始交付。

3)国际化:一月,本集团首条汽车运输滚装船首航成功,标志着本集团海外市场拓展进入新阶段。未来亦将有更多滚装船陆续投入运营,为本集团汽车出海提供充足的运力保障,也推动整个汽车出口行业的可持续发展。

消费电子业务方面,本集团将继续紧贴市场趋势,充分把握AI、钛金属材料及其他新应用所带来的发展机遇,强化综合竞争优势,不断扩大市场份额。

新型智能产品业务方面,本集团看好AI服务器的市场前景,将持续积极投入研发资源,加大布局AI服务器相关产品和解决方案。

13、投资者关系:大概数了下,比亚迪去年共接待85次调研等,沟通得还是很充分。

14、高管团队:王传福董事长是比亚迪的“门面”,甚至是国内新能源车企的代表,这个就不用多说了。整车王传福、锂电曾毓群、汽零曹德旺和邬建树等,国内新能源车赛道确实出了很多优秀企业家。

15、员工构成:比亚迪2023年员工人数达到70万,非常恐怖,背后需要非常强大的管理能力,人均创收和创利还依然在增长。

去年经济形势确实不太好,看多了年报就知道,还能继续保持员工增长很不容易,当然人多了后,可能在成本费用端会有压力。

16、会计事务所:依然是安永,已经连续合作18年,非常牢固。(按道理一定年份后,需要换一家事务所,以避免混得“太熟”,比亚迪可能是体现在了会计师服务年限。)

17、股权结构:主要股东变化不大,融捷投资略有减持,北上资金持股占比从23年初8.6%到年底12.4%,机构里我观察到是易方达和广发基金减持得较多,中信里昂为新进机构。

#2024投资炼金季# #新能源汽车# #汽车股# $比亚迪(SZ002594)$ @雪球创作者中心 @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP