(原标题:摘取A股皇冠上的明珠)

巴菲特说人生就像滚雪球,最重要的是发现长长的坡和厚厚的雪。投资的精要就是聚焦于能够长期增长和回报率高的行业。在好的行业里找到好的公司,以一个好价格买入,赚钱就是水到渠成的事情了。在选股过程中,好行业应该置于好公司和好价格之前。

什么是好行业?以申银万国证券的行业分类为例,其一级行业有31个、二级行业有133个,在众多的行业中谁拥有更佳商业模式和更高壁垒?哪个行业为投资者创造了最高的回报,并有能力继续创造高回报?这是投资者必须要回答的问题。

好行业就是能为投资者带来丰厚回报的行业。什么行业能为投资者带来丰厚回报?只有具有某种特别优势的行业,才可以把涌入的竞争者赶走,从而保持某种形式的垄断并创造更多利润。

这种特别的优势通常被称作竞争优势,巴菲特把它称作特许经营权或护城河——“如果你有一座经济城堡,人们会来占领它并把你赶走,这时候你需要护城河”。有些护城河来自于需求侧的客户锁定,如消费者习惯(品牌)、转换成本、搜寻成本,有些护城河来自于供给侧的成本优势,如规模经济效应、专利技术、独享的原材料渠道、行政管制等。

关键的问题是,我们如何量化护城河?

从外在表现上来看,有护城河的行业往往呈现如下特征:高毛利和净利率、充沛现金流和低资本开支、高资本回报率(ROE/ROIC),最好还要有一定的成长能力。

有了这样的认识,下面我们就用以上四方面的评价指标并利用过去十年(2013年至2022年)的数据,来识别出具有宽广护城河的行业。

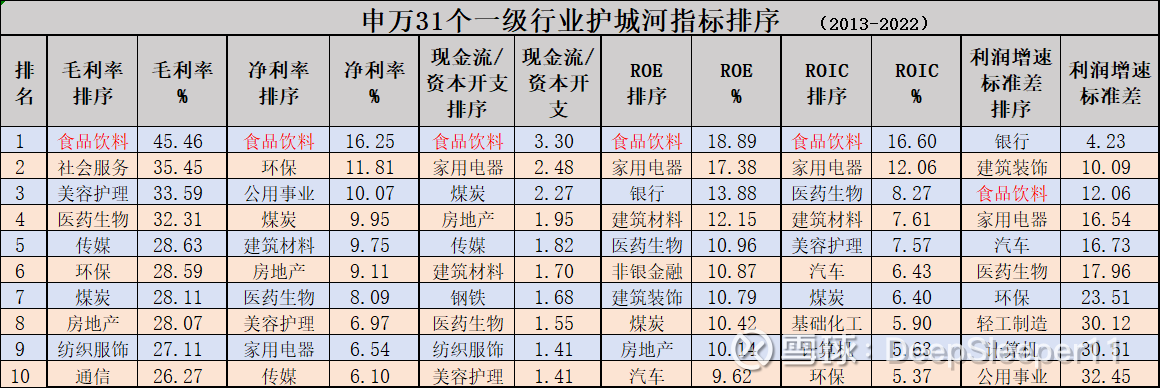

1.从毛利率和净利率角度看,在申万31个一级行业中,过去十年平均毛利率排名前三名的行业是食品饮料、社会服务、美容护理,平均毛利率分别是45.46%、35.45%、33.59%;平均净利率排名前三名的行业是食品饮料、环保、公用事业(银行和非银金融不适用),平均净利率分别是16.25%、11.81%、10.07%。

2.从现金流和资本开支角度看,我们使用“经营活动产生的现金流量净额/构建固定资产、无形资产和其他长期资产支付的现金”衡量企业的现金流产出效率,即企业能否以更少的资本开支产生更多的现金流。在申万31个一级行业中,过去十年平均比率排名前三名的行业是食品饮料、家用电器、煤炭(银行和非银金融不适用),比率分别是3.30倍、2.48倍、2.27倍。

3.从资本回报率的角度看,在申万31个一级行业中,过去十年平均R0E排名前三名的行业是食品饮料、家用电器、银行,平均ROE分别是18.89%、17.38%、13.88%;平均R0IC排名前三名的行业是食品饮料、家用电器、医药生物,平均ROIC分别是16.60%、12.06%、8.27%。

4.从成长能力的角度看,由于各个行业不同年度的净利润增速波动性较大、异常值较多,我们使用“十年净利润增速的标准差”来衡量成长能力的稳定性。在申万31个一级行业中,过去十年净利润增速标准差最小的三个行业是银行、建筑装饰、食品饮料,标准差分别为4.23、10.09、12.06。

在上述四个方面的6项指标中,食品饮料在5项中排名第一,在最后一项成长能力项中排名第三,可以说食品饮料行业在31个一级行业的护城河评估中处于遥遥领先的地位。此外,医药生物在6项排名中均进入前10名,家用电器、煤炭在5项排名中进入前10名。

然后,我们同样使用上述的评价体系,对申万133个二级行业进行评价排序,哪个子行业会脱颖而出呢?

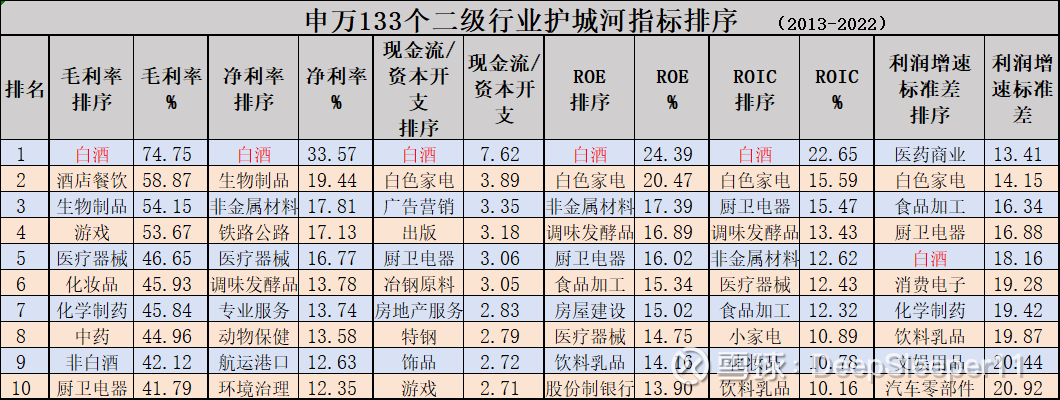

1.从毛利率和净利率角度看,在申万133个二级行业中,过去十年平均毛利率排名前三名的行业是白酒、酒店餐饮、生物制品,平均毛利率分别是74.75%、58.87%、54.15%;平均净利率排名前三名的行业是白酒、生物制品、非金属材料(银行和非银金融不适用),平均净利率分别是33.57%、19.44%、17.81%。

2.从现金流和资本开支角度看,在申万133个二级行业中,过去十年“经营活动产生的现金流量净额/构建固定资产、无形资产和其他长期资产支付的现金”平均比率排名前三名的行业是白酒、白色家电、广告营销(银行和非银金融不适用),比率分别是7.62倍、3.89倍、3.35倍。

3.从资本回报率的角度看,在申万133个二级行业中,过去十年平均R0E排名前三名的行业是白酒、白色家电、非金属材料,平均ROE分别是24.39%、20.47%、17.39%;平均R0IC排名前三名的行业是白酒、白色家电、厨卫电器,平均ROIC分别是22.65%、15.59%、15.47%。

4.从成长能力的角度看,在申万133个二级行业中,过去十年“净利润增速的标准差”最小的行业除银行和非银子行业、建筑装饰子行业之外,排名先前的是医药商业、白色家电、食品加工,标准差分别为13.41、14.15、16.34,白酒排名第五位,标准差为18.16。

在133个二级子行业中,白酒行业在5项指标中排名第一,且各项指标均大幅领先第二名,在最后一项成长能力项中排名第五,可以说白酒行业在133个二级行业的护城河比拼中以绝对实力胜出。此外,多次进入前十榜单的还有医疗器械、白色家电、厨卫电器、调味发酵品等。

下一个问题就是,好的行业一定能给投资者带来好的回报吗?

我们假设一个投资者在2010年初(排除2013年消费行业极端估值干扰)买入10000元的某个行业指数(根据指数权重构建组合或购买指数基金)并持有至2023年末,他/她手中的指数基金还值多少钱?

从后视镜视角看,如果投资者买的是31个一级行业中的收益中位数行业,持有14年后的市值仅有11586元,年化收益率只有1.00%;如果买的是133个二级行业中的收益中位数行业,持有14年的市值仅为12133元,年化收益率只有1 .39%。

如果投资者买入的是沪深300指数,很遗憾持有14年后的收益几乎为0(未考虑分红)。更令人意想不到的是,如果投资者当时随机买入一个一级行业指数持有14年,有高达35.48%的概率是亏损的,随机买入一个二级行业指数持有14年,有33.87%的概率是亏损的。

但如果投资者当时买入的是食品饮料或白酒行业指数呢?食品饮料指数持有14年后的总市值有41419元,年化收益率10.68%;白酒指数持有14年后的总市值高达67122元,年化收益率达到14.57%。

回到文章开篇讲到的长期投资的基本原理,食品饮料行业和白酒行业的各项表现之所以在众多行业中脱颖而出,背后的逻辑是简单而清晰的——它们拥有独特的护城河,它的商业模式决定了它们是好行业。

食品饮料行业和白酒子行业同属于大消费板块,它们长盛不衰的秘密是相同的。在品牌、转换成本、搜寻成本、规模经济、专利技术、原材料渠道、行政管制等所有种类的护城河中,品牌护城河是最深和最难被侵蚀的。罗马不是一天建成的,消费品牌也不是一朝一夕形成的,食品饮料行业中的白酒、啤酒、调味品、乳制品、休闲食品、食品加工子赛道中都有许多历史悠久的品牌,特别是白酒文化在中国以“礼”为核心的文化中占有重要的地位,多数的名酒白酒品牌经历了近百年传承和传播后,它们的品牌优势更加难以被复制。

品牌一旦形成,就会牢牢占据投资者的心智。在消费者的消费选择过程中,“是不是真的好”已经不再重要,重要的是“大家都认为它好”。强大的从众心理,会迫使绝大多数人按照社会定义的好酒的标准来做出自己的判断。当然,还有高端白酒的特殊性,库存不跌价、酒窖不减值等更是帮助众多白酒企业构建了一条无比宽广的品牌护城河。白酒行业的逻辑在本号的《谈谈白酒的周期和价格倒挂》《再谈白酒周期与高端白酒投资机会》《巴菲特的估值逻辑与茅台的确定性》等系列文章中有讨论,不再赘述。

经过以上的逻辑分析和数据验证,我们可以确信:在A股市场中,食品饮料行业无疑是最为璀璨的皇冠,而白酒则是这顶皇冠上最为耀眼的明珠。白酒行业的盈利能力和成长潜力,使得它们成为了投资者追求长期稳定回报的理想选择。对于所有秉持长期主义理念的投资者而言,白酒行业的魅力不言而喻,如果能够摘取皇冠上的明珠并长期持有,投资者必将获取丰厚的超额回报。

注:本文是笔者首发于《证券市场周刊》的文章,转载请获授权。欢迎关注“追寻价值”。$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$ @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP