(原标题:涪陵榨菜的第二增长曲线)

最近在关注涪陵榨菜,看了比较多的资料,有一些想法,记录一下。不太成熟,谨慎参考。

对于公司的核心品类榨菜,不想过多探讨和论证,直接说观点:

1. 阶段性的遇到了一定困难,但核心竞争优势没变。

2. 成长性已经到了天花板,困难过后会成为现金奶牛,每年贡献8亿+的净利润问题不大。

这次主要是想聊聊它的泡菜业务,看看它有没有可能成长为第二增长曲线。我对涪陵的泡菜业务,有两点印象:

1. 广告营销投入不足,品牌力缺失;

2. 工业化程度低,成本居高不下,毛利率低。

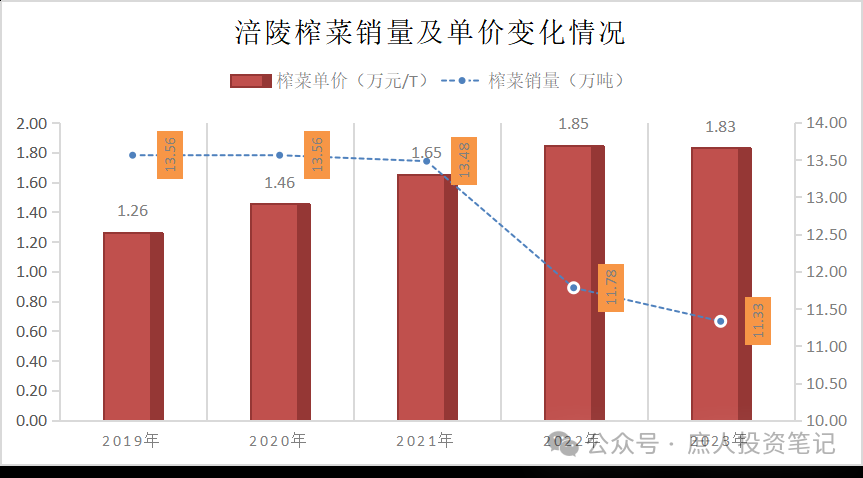

公司榨菜品类的销量早在2019年就见顶了,最近几年的营收全靠提价撑着。2021年最后一次提价之后,销量暴跌。往常提价后消化一两年就又会迎来销量的增长,但23年却进一步下滑。说明提价策略不灵了,提不动了。

公司为了寻找第二增长曲线,在2015年收购了眉山惠通泡菜,寄希望于将泡菜打入榨菜现有的渠道。从结果来看,效果并不明显。公司泡菜业务营收,从16年的8500万元,增长至23年的2.25亿。同期,占营收的比重,由7.6%提升至9.2%,并不亮眼。

近几年,泡菜也在提价,刚开始的时候还能量价齐升。可23年销量就撑不住了,销量掉头向下。

现在的榨菜,就是早几年的阿胶。业绩主要靠提价,但总有一天会提不动了,这时候就是营收下滑、利润下滑、应收和存货增加、合同负债减少。这就是增长见顶的明确信号。

卖瓜子的洽洽也曾面临同样的问题。在瓜子需求见顶的情况下,开始布局坚果品类。坚果类销量从16年的1.1亿,增长至22年的16.2亿。同期,占营收的比重也由3%增长至23.6%。坚果的毛利率也做到了30%,接近瓜子的35%,甚至23年中报的毛利率还超过了瓜子。

在追求第二曲线方面,洽洽比榨菜和阿胶做得都要好不少。因为洽洽舍得花钱做广告推广。

有一段时间,洽洽小黄袋坚果的广告一直都能在电梯里看到,而涪陵在收购惠通泡菜之后一直没有看到像样的营销推广。消费品的品牌力和渠道力都很重要。品牌是拉力,渠道是推力。没有广泛知名的品牌,只是共用既有的渠道就想把泡菜这个竞争激烈、份额分散的新品类做起来,太费劲了。

涪陵在泡菜这个品类要想有所作为,得和当年榨菜的策略一样。先是找到合适的产品定位,然后投入巨额的营销费用,高举高打,趁着泡菜这个品类还没有全国知名的品牌时,率先抢占用户心智,形成惠通=泡菜的认知。不然等到吉香居成功上市融资之后,可能就会采取这种战略,捷足先登了。

当然,惠通这个品牌确实过于普通了,没有知名度,直接用乌江或创立一个新的品牌也不失为一种可行的选择。过去几年那些红极一时的新消费品牌虽然好多都陨落了,但它们的营销策略还是可以借鉴的。公司23年年报中多出来的这笔营销推广咨询费,不知道是不是花在这方面的?

期待新的管理层上任之后,能够看到这方面的动作。公司账上那么多钱,实际生产线建设的需求也非常有限,拿一些资金来试错,总比让它们躺在银行睡大觉强得多。

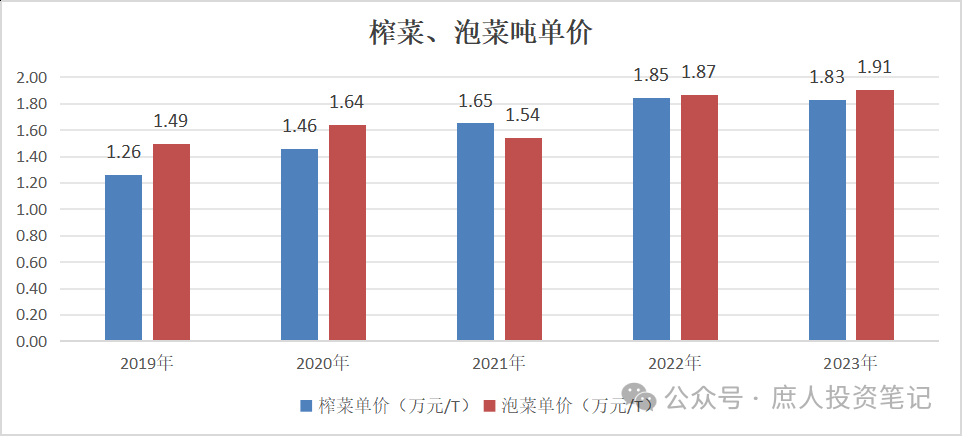

虽然泡菜的品牌力比榨菜差一些,但从吨单价来看,泡菜并不比榨菜便宜。在吨单价略高于榨菜的情况下,泡菜的毛利率却低了20%~25%,主要还是因为营业成本过高。

23年泡菜的吨单价1.91万元,超过榨菜的1.83万元。从公司开始披露各种品牌的销量数据的2019年开始,除了21年,其余年份的泡菜吨单价都是高于榨菜的。见下图:

泡菜的成本结构,与榨菜高度一致,二者的材料、动力、工资、制造费用、运输费用等各项占比均差不多。过去几年的占比偶有波动,但整体上二者结构并无太大的不同。见下图:

泡菜营业成本居高不下,根本问题还是因为它的工业化问题没有解决。前董事长周斌全曾指出,当企业尝试利用传统发酵技术将家庭作坊式的泡菜变为工业化产品时,却发现受发酵菌种品质欠佳等因素影响,泡菜在制作过程中面临发酵周期长、受气候及季节影响大、标准化和规模化成都低的情况,进而导致质量不稳定、异地生产困难都一系列问题。

质量不稳定,意味着良品率低,摊到可售的单位质量泡菜中的生产成本就过高。这是行业共性问题,不是涪陵所独有的。但是,如果公司的泡菜有足够的品牌力,可以卖更高的价格,也可以获得更高的毛利率。

遗憾的是,由于广告营销投入的缺失,泡菜不仅不能卖更高的价格,近年来貌似还有被丢卒保帅的隐忧--为了保住主力产品榨菜的营收和毛利,泡菜、萝卜及其他产品都慢慢沦为了添头。

为什么会这么说呢?下表是20年以来各种品类的半年度毛利率变化情况。其中20H1的数据缺失,我手动补上去了。

除了2020年外,最近三年的毛利率有个很有意思的情况:除榨菜外的其他品类,每一年下半年的毛利率远低于上半年。就拿2023年下半年来说:

泡菜卖了0.87亿,成本0.75亿,毛利率11.8%,而上半年是33.9%。

萝卜卖了2124万,成本2038万,毛利率4.9%,而上半年是35.9%。

其他产品卖了3914万,成本2683万,毛利率31.4%,而上半年是41.34%。

21年、22年也可以得出类似的结论,感兴趣的可以自行手算。一开始我以为公司是季节性的毛利率波动,但是接着看下面2016~2019年的这张表格(19年年报中的毛利率信息缺失的)。除了榨菜酱油外,泡菜和其他佐餐开胃菜(也就是萝卜)上下半年可没有这样的变化,甚至在2017年下半年的毛利率还是高于上半年的。这说明毛利率季节性波动的说法是站不住脚的。

再结合下面这种营收和净利润变化情况的图来看,结论可能会更清晰。在公司疯狂提价策略下,榨菜销量下滑,营收勉强撑住。为了保住营收和核心品类榨菜的毛利率,公司在下半年开始牺牲非榨菜品类的毛利率,降低出厂价,提升下游的利润空间,这样下游才有动力拿货。

这像极了格力对待小家电业务的策略。格力的小家电也一直是半卖半送的添头。当然,结果我们也都看到了,格力的小家电业务也都一直没有做起来。在每一个自由竞争的行业,都盘踞着强大的竞争对手,不重金投入,根本没戏。

所以,过去十来年涪陵榨菜的泡菜业务没有做起来,是很正常的。现在公司泡菜的市场份额都不到1%,只是一个无足轻重的玩家。未来这一块要想有所突破,需同时具备三点:

1. 在战略上足够重视。

2. 资源分配上要有所倾斜。

3. 工业化方面有所突破。

如果继续像现在这样战略上当做可以舍弃的添头,营销和技术资源投放不足,工业化方面裹足不前的话,根本不可能成为公司的第二增长曲线,格力小家电业务就是它的终局。

至于很多人关注的公司手握重金,会不会有重大收购带来业绩增量。我的看法是,不管收购什么业务,还能有比泡菜和公司主业更大的渠道协同效应吗?收购来的任何业务,只要做不到上述几点,一样没戏。

最终落实到投资决策上,我目前的决定是:跟踪观察管理层在上述三个方面的动作,并耐心等待公司估值再往下走走。最终买入还是买它8亿+的榨菜业务,泡菜业务立足于没有。考虑到公司并不大方的分红记录和榨菜业务的天花板,120~130亿才有考虑的价值,100亿以下可以加大仓位。

最后神棍一下:结合近两年营收、应收、合同负债、存货等变化情况,今年的一季报和年报的业绩应该都好不了。耐心等待,可能会有比较好的买入机会。

$涪陵榨菜(SZ002507)$

@今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP