(原标题:一文到底,讲透CPO技术)

随着OFC大会上,关于CPO的一系列新进展发布,最近光模块的CPO概念又开始火起来了(本次OFC大会,国内玩家,比如中际旭创、新易盛、光迅科技等主要集中在LPO、LRO、相干,CPO尚未有报道),很多人心里有开始长草,这里简明扼要通俗讲透。

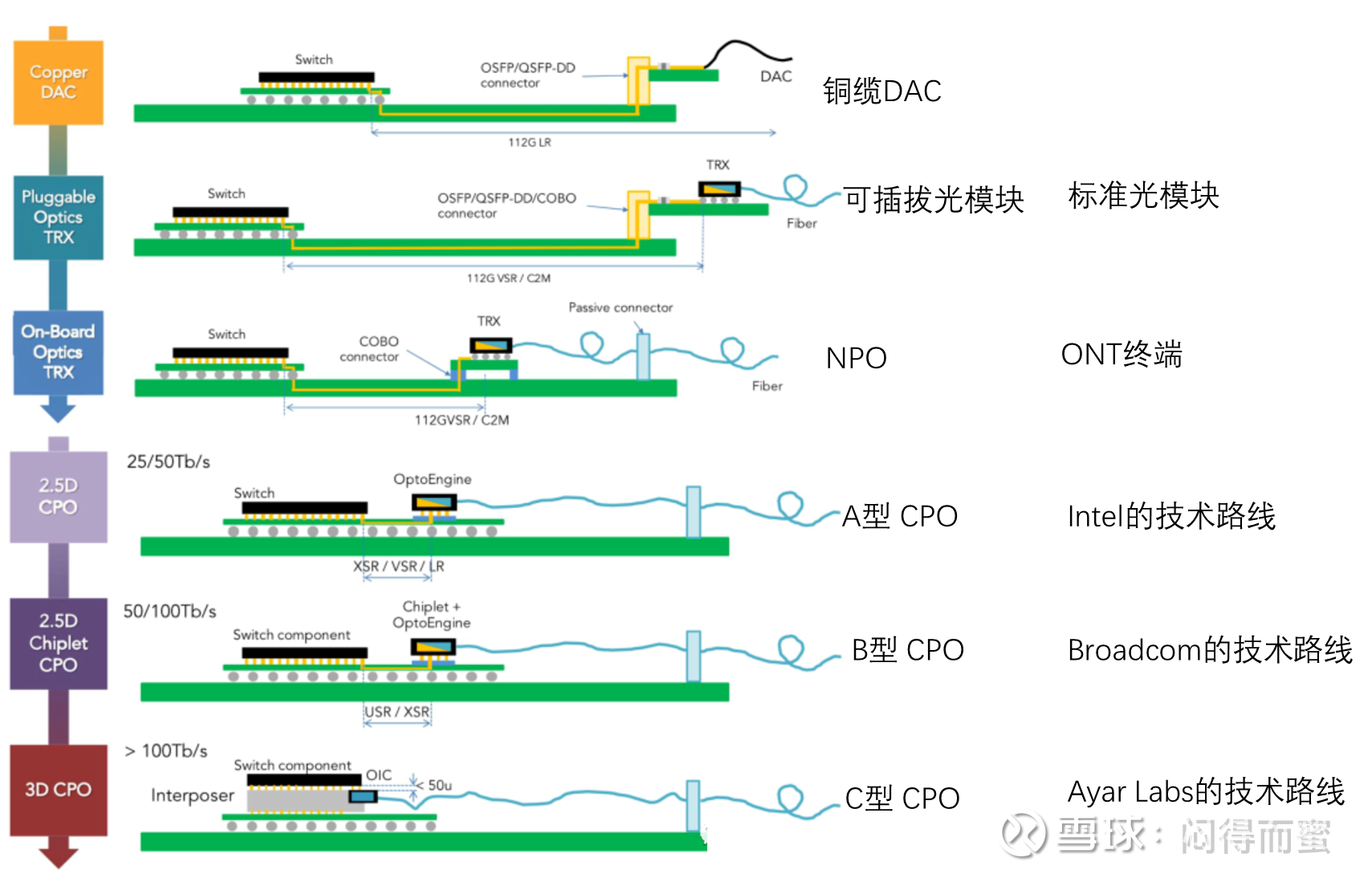

为持续缩短光与电之间的距离,采用不同的封装技术分类,目前全世界的玩法归纳如下:

从上往下,功耗越来越小、带宽密度越来越大,但是工程难度越来越大、成本越来越高、商业成熟时间越来越晚。

这次OFC大会,Intel、Marvell、思科等科技巨头展示的方案,属于A型CPO:

从图上就可以看出来,这类方案最大的特点是,芯片和光模块都是完全标准化独立的组件,各自重用成熟的产业链,再通过一个高质量的PCB基板共封装。因为光引擎与芯片直接的距离在10厘米内,可以完全舍弃oDSP,功耗大大降低,同时通过硅光技术,实现了高密出纤,带宽密度大幅度提升。

这个技术方案站在成熟光通信产业链的肩膀上,向前迈了一大步,很大程度上解决了当前需求上的痛点(功耗、带宽密度),同时量产难度小,上量快。

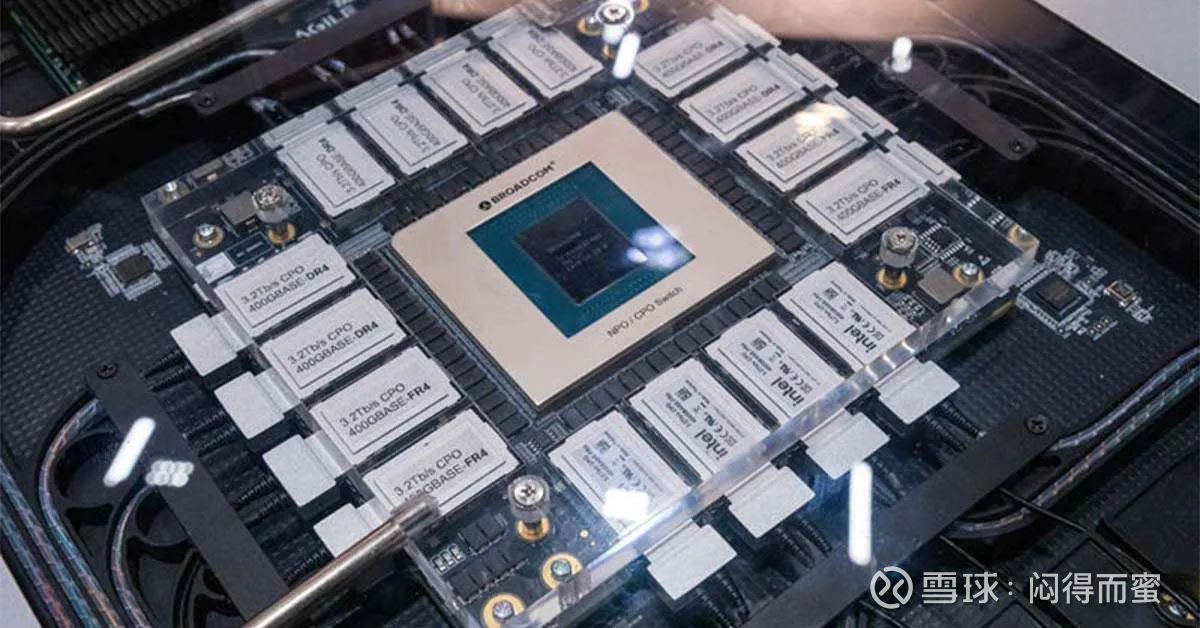

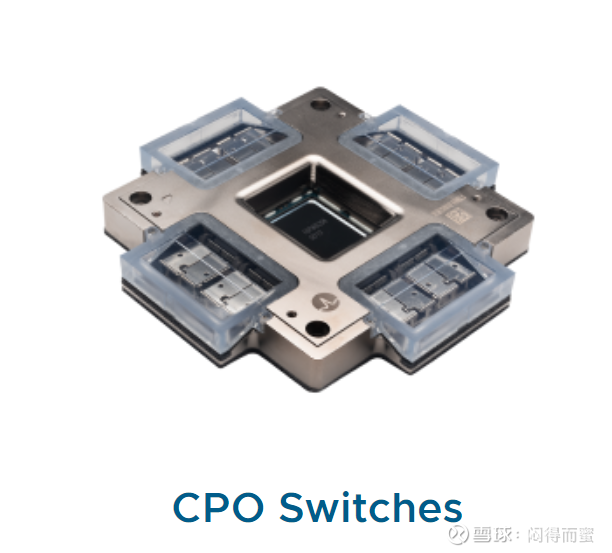

博通的CPO方案如下:

跟A型CPO比,并没有本质的变化,ASIC和光模块之间还是相对解耦,但是引入了晶圆级的package技术,进一步将两套组件拉进了,距离在几厘米内。博通的另外一个技术创新是引入可更换的激光器光源,提高可靠性。总体上看,属于博通的专有改进吧。以后走chiplet封装技术的CPO,都可以归类到此。

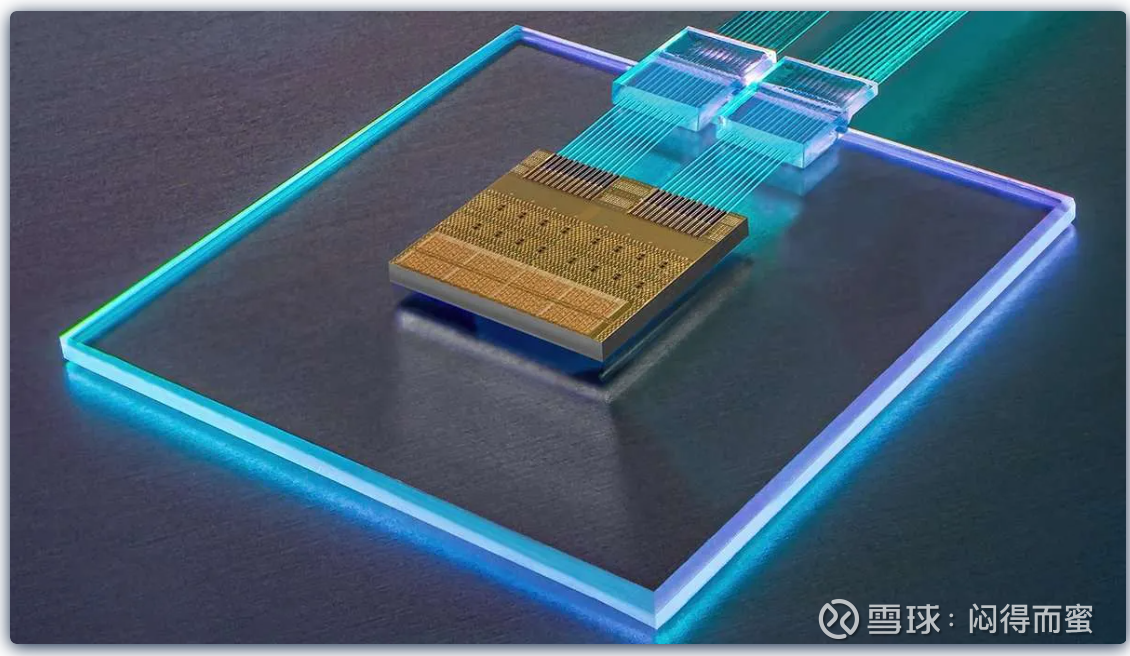

Ayar Labs展示的方案如下:

硅光芯片作为一个裸die,与GPU、Lanswitch、HBM等其他裸die一起,封装在一个大的package里面,光通信作为一个紧耦合的部件完全继承到芯片中去了。这是真正的co-package,好处是光引擎与ASIC直接的距离在几毫米,更低的功耗、更高的带宽密度。劣势是成本非常高,可靠性低,工程难度大,短中期内不具备商用的可能。

1、A型、B型CPO方案,产业链成熟,技术难度小,量产速度快,将率先导入市场;

2、A型、B型CPO,均没有颠覆光通信产业链,光模块还是一个独立的产业,只不过从pluggable模块,转变为硅光模组。

3、不管是A、B、C型,硅光技术是基础,没有硅光芯片技术的玩家,在CPO时代将被淘汰;

$上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP