(原标题:邮储银行的现在、历史及一点逻辑)

国有银行的年报有如行长办公室里的办公桌,四平八稳。

营收3425亿,同比增长2.25%,主要是在贷款规模带动下利息净收入同比增长3%带动;在业务及管理费同比强劲增长7.93%的前提下,归母净利润863亿,同比增长1.23%,主要靠减少25.93%的信用减值损失计提实现。

咋说呢:银行利润的平滑是门艺术。

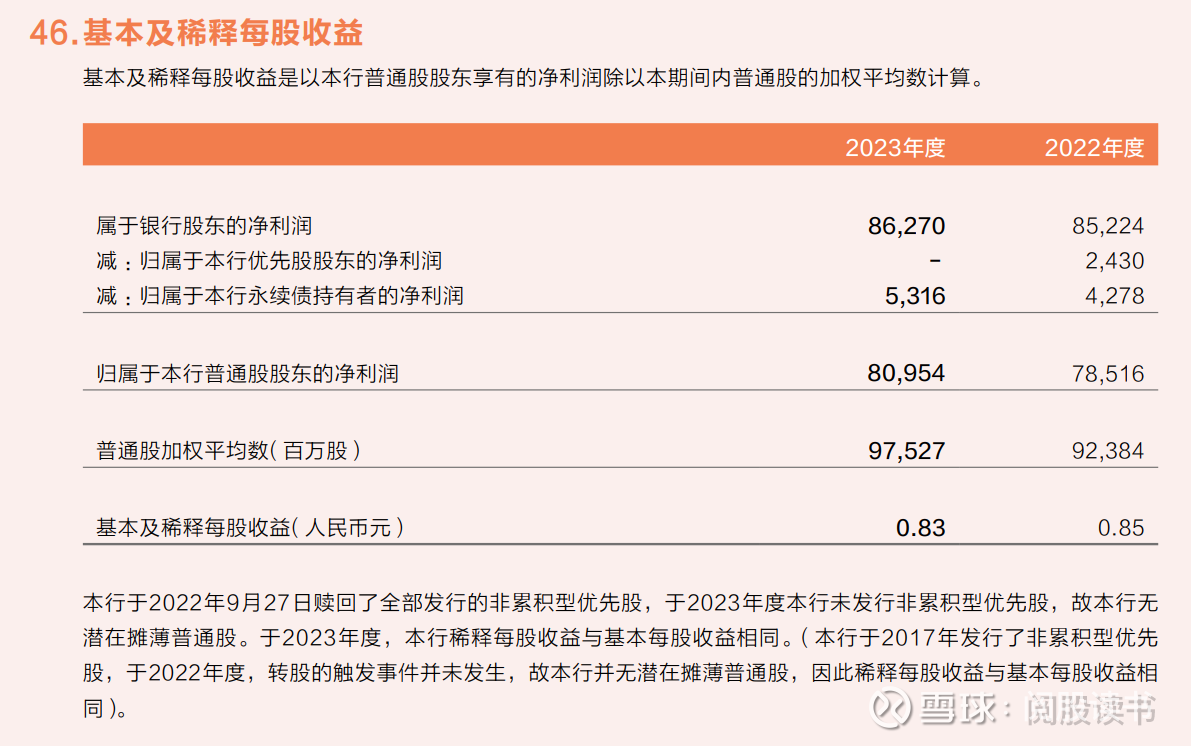

每股收益0.83元,比2022年每股0.85元同比减少2.35%。具体看了下,一个是优先股的利息没了、永续债的利息多了,一减一增省了14亿的利息,另一个是总股本是按加权平均股本计,去年增发股本计入时间是3月22日,所以3月22日到12月31日的股本是99161百万股,1月1日到3月21日是92384百万股,加权平均就是97527百万股,不得不服,摊薄利润时算得那么清楚,参与分红时倒大手大脚的。鉴于增发价格每股6.64元相较于定价基准日前20个交易日的均价每股4.68元溢价超40%,增发股本多蹭了一年多的分红也就算了。然后,账面每股利润抬高了,股息能多派点。

一句话:算账可是门技术活。

2023年净利息收益率来到2.01%,扣非净资产收益率(ROE)为10.84%,每股净利润0.82元(我按年末股本做了还原),每股净资产7.92元,计划每股派息0.261元,按年报发布日A股收盘股价4.75计,PE5.8倍,PB0.6倍,股息率5.5%。

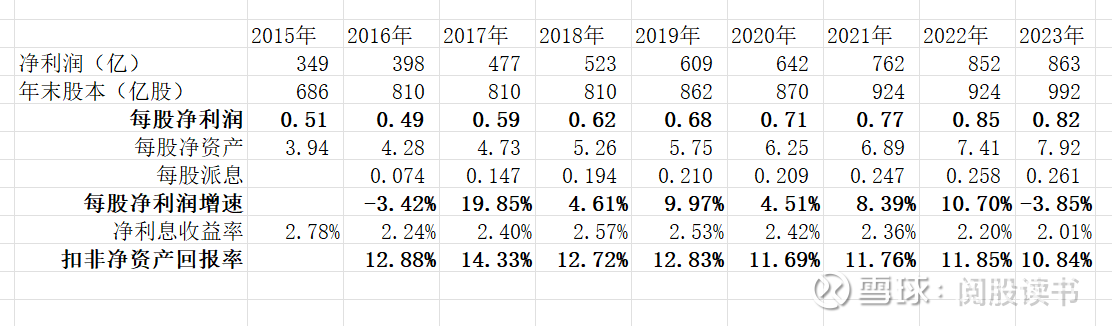

邮储银行近年来扣非ROE随着净利息收益率的不断下滑而不断走低,自2016年上市7年以来每股净利润取得49%的增长(这里2016年、2023年每股净利润按年报加权平均股本计,分别为每股0.55元、每股0.83元),复合增长率约6%,加上每年的股息,应该说还过得去。

巴菲特:看一家公司的正确思维是:长期来看,这家公司能否越来越赚钱。

一、宏观大背景

2021年以来,央妈累计分别调降1年期LPR 35bps,5年期LPR 70bps(数据引自知乎):

2021年以来,央妈累计调降金融机构存款准备金100bps。

2021年以来,央妈累计分别调降1年期存款基准利率30bps,2年期60bps,3年期80bps,5年期75bps,这与2021年以来累计分别调降1年期LPR35bps,5年期LPR70bps大体处于同一水准(图片来自新浪财经):

附:邮储银行自2023年12月23日起调整人民币存款挂牌利率的公告。

点评:央妈手拿大棒和胡萝卜。

二、存款

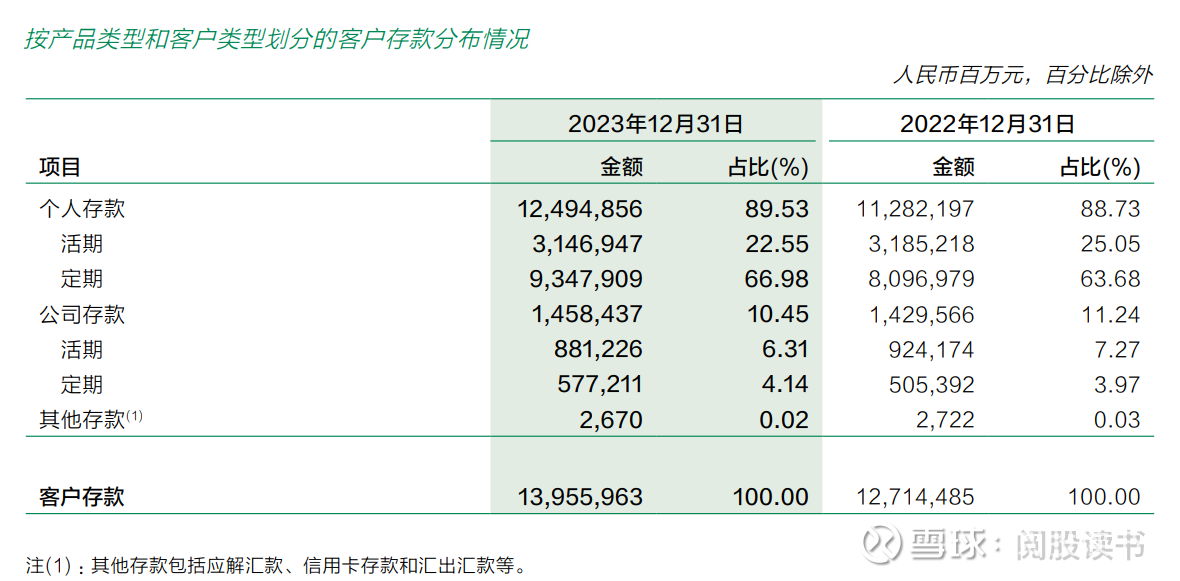

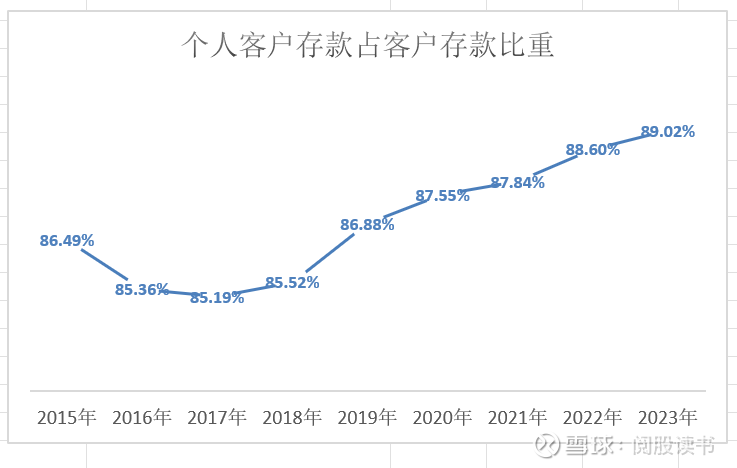

2023年末客户存款余额(区别于平均余额)为13.96万亿,同比增长9.76%,其中个人客户存款12.49万亿元,占比89.53%,同比增长10.73%,公司客户存款1.46万亿,占比10.45%,同比增长2.02%,客户存款余额总体保持稳定增长,特别地,近5年个人各户存款占比稳步增加。

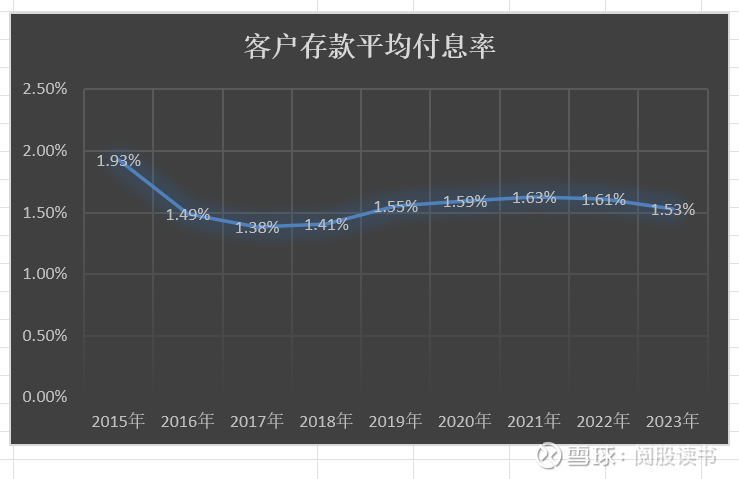

得益于2023年央妈3次下调存款基准利率,部分也归功于邮储启动于2020年的主动负债管理,2023年邮储银行在客户存款付息率方面的表现可圈可点。2023年客户存款平均付息率下降8bps为1.53%,按客户存款平均规模13.21万亿算,约节省106亿的利息支出,其中公司客户存款平均付息率与去年持平为1.33%,个人客户存款平均付息率同比下降9bps为1.56%。

近些年邮储银行客户存款平均付息率的低点在2017年为1.38%,当时个人客户存款平均付息率为1.42%,招行那个时候个人客户平均付息率是多少呢?0.8%,但客户存款总体付息率为1.27%。

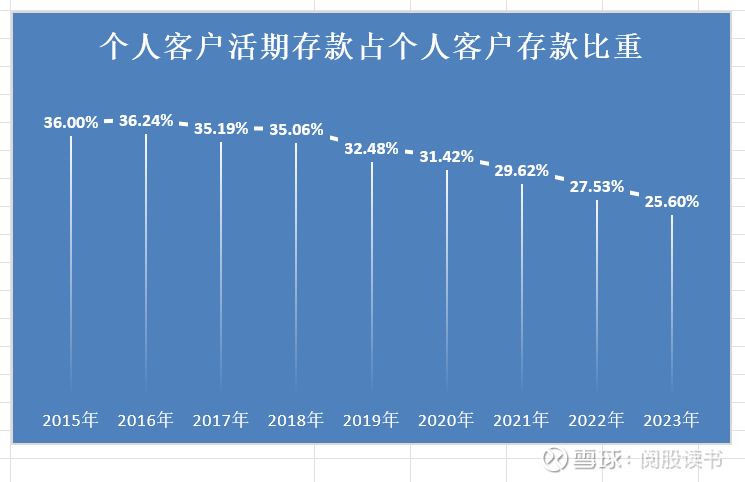

我们再选招商银行作为横向对比:2023年招商银行客户存款平均付息率、公司客户存款平均付息率、个人客户存款平均付息率分别为1.62%、1.76%、1.42%,可以看到,招商银行客户存款整体付息率是高于邮储银行的,高9bps,其中招商银行公司客户存款的平均付息率是要远高于邮储银行的,多43bps,而招商银行的个人客户付息率近年虽也连续走高,但还保持着绝对的优势,比邮储低14bps,这得益于招商银行优秀的个人(零售)存款结构:在好的年景个人活期存款占总个人存款能超70%,差的年景比如今年也有50%+,而邮储银行好的年景有个35%就差不多了,今年不好的就只有25%上下。这就是储蓄银行和财富银行的差距。当然招商银行的个人存款结构先天就有禀赋,06、07年那时候招商银行个人活期存款占个人存款已经有50%上下。简单地看,招商银行转财富银行后,在理想的年景能为个人活期存款占比贡献20%的增量,所以简单地联想,若邮储银行成功转型财富银行,说不定也能给个人客户活期存款占比带来20%的增量。邮储银行的个人活期存款整体呈现一个逐年萎缩的历史性趋势,就算去年代理网点上调了3bps活期存款分档代理费率――作为主动负债管理的一种手段,也未能扭转这一历史性趋势,去年个人活期存款占个人存款比重依旧萎缩了近2个百分点。

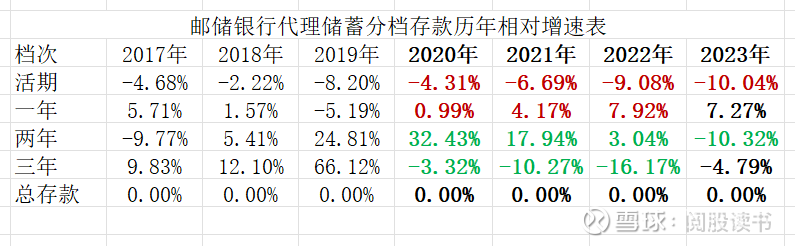

实际上,自2020年邮储银行启动主动负债管理以来,个人活期存款的管控一直起效甚微,呈逐年扩大的萎缩趋势,今年也在扩大萎缩,但有所缓和(相对增速=相应分档存款增速-总存款增速)。

主动负债管理效果最好的是在一年期、两年期、三年期存款的管控上:一年期自2020年以来一直在持续扩张,两年期、三年期在稳步缩减,三年期自2020年以来就开始萎缩,今年两年期终于开始萎缩,而且是出现两位数以上-10.04%的收缩,这个我在谈中报的时候有猜测过:今年主要新增贡献点应该是两年期开始出现两位数以上的相对萎缩速度,不过,按下葫芦浮起瓢,三年期并没能保持两位数以上的收缩,出现一定的反弹,但还是保持收缩态势,还是可以的。

顺带一提,五年期存款的相对萎缩幅度在逐年减小,有点砍不动了,不过五年期占比一直以来就很小,从16年的约1%到现在的约0.05%,整体影响不大。对于五年期,和活期一样,我认为只要能稳住就可以了,就是稳住活期不萎缩,稳住五年期不扩张就可以了。

对于邮储银行的存款结构,要有合理的认识,简单地跟其他银行比如招商银行对比意义不大,如果说招商银行存款结构的先天禀赋就是高比例的活期存款,那么邮储银行的先天禀赋就是高比例的定期存款,大家要接受这一点。因此立足于现实,特别是对于存量存款,邮储银行大力发展一年期存款是符合实际的,想当然的去发展活期存款那是异想天开的事,最终可能也会白费力气,甚至是吃力不讨好,邮储2020年启动主动负债管理以来一直无法扭转活期存款持续萎缩的态势就是明证,逐步提高邮储活期存款的一个正确思路是:后续大力将一年期存款转化为其他理财产品上来,定期存款减少了,叠加理财产品带来的活期沉淀,活期存款比例自然就上来了。当然多拉些代发工资客户等等也有助于活期存款的提高,思路是活的。

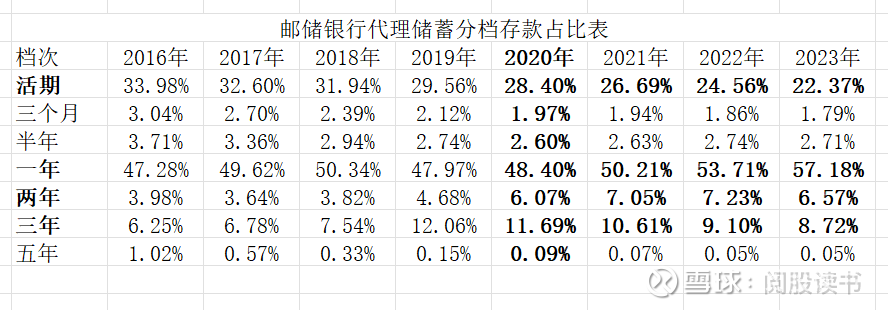

邮储银行代理网点历年各分档存款占比一瞥,注意活期和一年期占了将近80%:

三、贷款

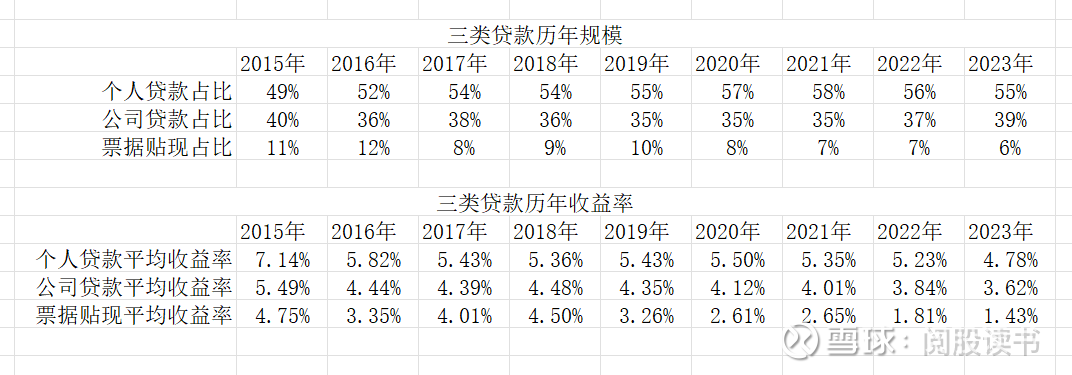

2023年末,邮储银行客户贷款总额8.15万亿元,较上年末增加0.94万亿元,同比增长13.02%,贡献利息收入3195亿,同比增长3.32%。邮储的个人贷款一直以来占据客户贷款总额的半壁江山,2023年占比55%,贡献近64%的利息收入2038亿,同比略降,而公司贷款占比39%,贡献34%的利息收入1092亿,公司贷款得益于规模的扩张同比增长13.93%。在贷款结构上这区别于招商银行,招行可以说是费了九牛二虎之力、直到2017年才把个人(或者说零售)贷款提高到50%以上的比重。个人客户贷款的优势不言而喻,一个是收益相对高些,另一个是它占用资本相对低些,后续再叠加高级法,能发挥零售银行独特的优势。

整体而言,邮储个人贷款在逐年小步扩张,2021年达到高点58%,公司贷款在逐年小幅萎缩,并在低点35%徘徊至2021年,近两年发生了反转,公司贷款有所上升,而个人贷款有所回落,这与房地产不景气房贷上不去,以及国家加强对先进制造业、战略新兴产业、绿色金融等贷款支持力度相关。票据贴现基本在稳步缩减,至今萎缩将近一半,很明显,因为票据贴现收益一直在降,从2015年的4.75%降到2023年的1.43%,收益率跌了70%,砍一半不算过分了。

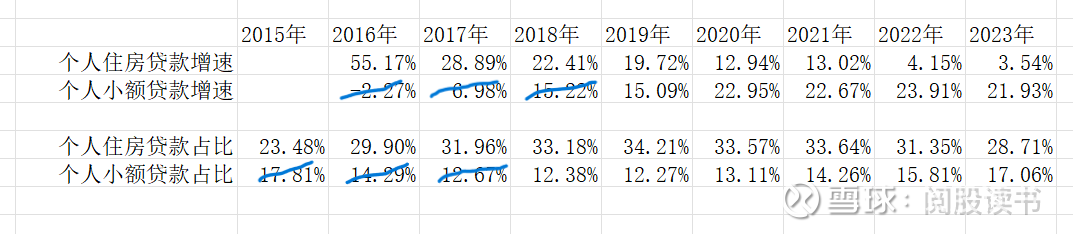

具体而言,个人类贷款在个人房贷失速的情况下,个人小额贷款(主要是贷给农户的有抵押或担保的经营性贷款)扛起了大旗,已经连续6年保持15%以上的增长,近4年更是持续保持20%以上的增长(划蓝线部分的数据可能不对,2015年-2017年邮储银行区分了个人商务贷款和个人小额贷款,没细究)。

尽管如此,由于房贷的不景气,近两年房贷只有3%、4%的增速了,个人类贷款总体增速较早前的约20%下滑至现在的约10%,公司类贷款近几年保持两位数稳步增长,特别是近2年连续维持约20%的增长,其中重点区域公司贷款较上年末增长27.16%,制造业中长期贷款较上年末增长37.52%,绿色批发贷款较上年末增长26.50%,涉农公司贷款较上年末增长36.29%,科技型企业贷款较上年末增长37.65%,成为推高存贷比的主力军,今年存贷比来到58.39%。因为邮储客户存款规模的年增长率约10%,所以各类客户贷款增速要大于10%才能为提高存贷比做出贡献。

邮储银行历年的存贷比都在不断提高,管理层之前也说过争取每年提高1个百分点。

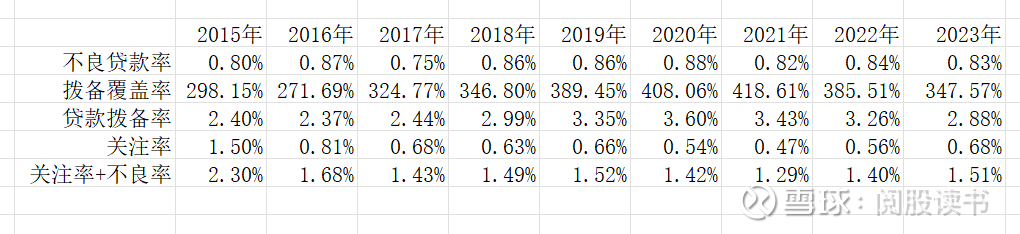

大家都清楚,银行贷款资产盲目的扩张无异于饮鸩止渴,为了规模而规模那会死得很惨。芒格曾数次提到德克萨斯州一位老银行家的话:在发放贷款之前,就把贷款收回来了。我很喜欢这种风控意识。邮储银行账面上的贷款质量总体而言是很优秀的,2023年不良率为0.83%,同比降低1bp,而商业银行整体的不良率约为1.3%。关注类贷款连着2年在抬高,去年是说严格了法人类贷款关注的关联认定。风险抵补方面所有弱化,拨备覆盖率2连降来到347.57%,贷款拨备率3连降来到2.88%,怎么说呢,瘦死的骆驼比马大吧。

其他补充:邮储的存贷比只有58%,那没贷出去的钱去哪了呢?拿去投资了,但这个投资和其他非利息收益里的投资是两码事啊,这里主要是买债券,有4万亿的规模,占76%,也是借出去了,而且90%以上是借给金融机构和政府,安全性非常高。2023年末金融投资总额合计5.4万亿,占总资产的34%,平均余额4.3万亿,平均收益率3.22%,收入1391亿,计入利息收益。

四、理财

财富管理是邮储银行的五大差异化增长极之一,21年以来更是提高到全行战略高度,所以也详细讲讲。据我对招商银行的简单观察,向财富管理银行转型会带来两个显而易见的结果:一个是会带来一定量的活期存款沉淀,叠加定期存款转理财产品后,活期存款比例会显著提高;另一个是非利息收入中财富管理(相当于邮储的代理类)业务和资产管理(相当于邮储的理财类)业务的收入会显著提高,从而使得整个非利息净收入在营收中的占比显著提高。

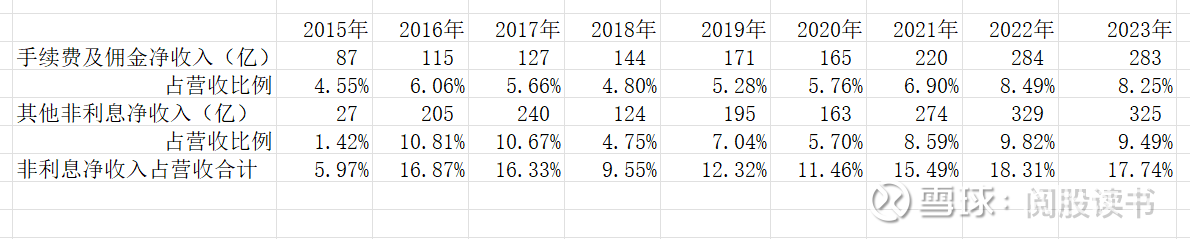

整体而言,2023年招商银行非息净收入占营收比例为36.7%,邮储银行为17.74%。近几年邮储银行非息净收入占比有比较大的提高,提到了15%以上,顺带一提:邮储银行港股上市那两年非息收入表现也不错,主要是那两年利息净收入增长停滞,以及其他非息净收入突然大增导致的。2023年邮储银行净手续费及佣金收入283亿,同比下降0.64%,不过剔除上一年理财净值型产品转型一次性因素的影响后,同比是增长12.05%,主要是代理类业务、清算与结算业务的手续费及佣金收入增长带动。

我们具体看下与财富管理相关的代理类业务和理财类业务非息收入的表现。招商银行2023年财富管理和资产管理两类业务的手续费及佣金收入占到整个手续费及佣金收入43%,整体净手续费及佣金收入占营收24.8%。邮储银行目前代理类业务和理财类业务的手续费及佣金收入占整个手续费及佣金收入46%,这个占比是要高于招商银行的,说明邮储银行这两类业务开展是不错的,但整体净手续费及佣金收入仅占营收8.25%,为啥呢?因为邮储银行代理类业务的手续费及佣金收入,按照“谁办理谁受益”的原则,很大一部分是被邮政集团赚走的,目前这个比例将近62%,去年邮储账上代理类业务手续费及佣金收入是209亿,其中61.72%约129亿是邮政集团的,剩下40%不到约80亿才是邮储银行的,这个已经是近几年不断提高后的最好水平了。如果将邮政集团赚取的代理类业务手续费及佣金收入,简单扣除10%的成本,再加回到邮储银行账上的整体净手续费及佣金收入,那占营收的比例将提高至11.65%,接近招行的一半了。同时,非息收入中的结算类业务手续费及佣金收入,按照“谁办理谁受益”的原则,很大一部分也是邮政集团赚走的,去年占比66%。

进一步地,如果简单地将邮政集团赚走的结算类和代理类业务手续费及佣金收入,扣除10%成本支出,再加回邮储银行的净手续费及佣金收入中,那么2023年邮储银行净手续费及佣金收入占营收的比例将进一步提高到13.41%,算上占营收9.49%的其他非利息净收入,2023年邮储银行的非利息净收入占营收的比例已达到22.90%,这个已经不低了,招商银行最高光的时候也没超过40%。空间还是有的,一个是作为分母的邮储银行营收还有释放空间,另一个作为分子的非息收入本身也还有增长空间,但邮储银行最后能分得多大的蛋糕是个问题。我想随着邮储手机银行和自营网点的不断发展,按“谁办理谁受益”的原则,结算类和代理类非息收入更多比例会被邮储银行赚取,目前的一个发展趋势也确实是如此。

顺带一提:2023年个人客户6.6亿户,手机银行客户3.61亿户,月活客户规模(MAU)将近7000万户,交易金额16万亿,特别地,县域手机客户规模超2亿,占比55%。

相对而言,邮储银行的理财类业务没有这样的麻烦,但与邮政集团的代理类业务也存在一定的竞争性关系。近两年,理财行业或者说资管行业也发生了几件“大事”:a、银行理财产品的净值化;b、资本市场波动下的银行理财产品“破净潮”;c、基金管理和托管费率的下调。在a、b的双重影响下,银行理财产品出现“赎回潮”,邮储银行理财产品的规模近两年也出现不小的萎缩,“赎回潮”对邮储银行的代理类业务中的基金代销想必也会产生负面影响。不过因素a给邮储银行近两年理财业务带来不错的净值转型一次性手续费及佣金收入增加。因数c开始于2023年7月,对邮储银行的代理类业务及理财类业务的手续费及佣金收入肯定会带来负面影响,具体影响几何不好评估。

2023年邮储银行理财产品管理规模7765亿,同比减少6%,已经三年降,目前净值化比例94.49%,2023年理财类业务的手续费及佣金收入仅为28亿,同比下降近63%,不过vip客户(金桂及以上客户)同比增长8.72%,达5148万户,财富客户(富嘉及以上客户)同比增长16.76%,将近500万户。有钱的客户是越来越多的,近几年基本也是以两位数在稳定增长,特别地,2020年年报还公布了一项数据:VIP客户资产占比68%,财富客户资产占比20%。对于今年理财类业务的手续费及佣金收入大幅下降,财报中说主要是受上一年净值型理财产品转型一次性因素影响,实际上剔除净值转型一次性影响,大概有30亿,扣除这部分后2022年理财业务非息收入大概46亿,那么2023年邮储银行理财业务手续费及佣金收入28亿也只有46亿的60%出头,萎缩近40%。而招商银行2023年资产管理手续费及佣金收入为115亿,同比下降约8%,就像我在谈邮储中报时说的:姜还是老的辣。

邮储银行代理业务和理财业务手续费及佣金收入的增长空间,从邮储银行目前管理个人客户资产(AUM)的规模和结构中可以看出点端倪。2023年邮储银行AUM15.23万亿,个人存款12.49万亿,个人存款占AUM比例达82%,反观招商银行,2023年AUM13.32万亿,零售(个人)客户存款3.31万亿,占AUM约25%,都接近二八开,但邮储银行是个人存款占大头,向财富管理银行转型,邮储银行还有很长的路要走。

附:邮储银行财富管理体系建设时间线

2019年成立中邮理财公司,启动营业网点向“营销服务中心”和“客户体验中心”转型,逐步推进财富管理体系建设,本年度累计优化网点175个,压降面积总计3.6万平方米,优化柜员5395人,其中 3567人调整至网点营销团队,理财经理队伍合计3.55万人。

2020年大力推进网点系统化转型与财富管理体系建设,本年度已转型网点2.58万个,占网点总数的65.13%,全行理财经理队伍合计4.13万人,较上年末增加5825人,并启动财富中心建设。

2021年理财经理队伍进一步壮大,建立阶梯式培训体系,共增配理财经理2436人,总人数达4.37万人,“邮银财富”品牌正式发布,品牌口号“伴您成就每一步”,开展多元客户活动,启动“财富周周讲”投资者教育活动,举办“百城峰会”高端客户论坛,成功开办首届邮储银行“理财节”,建成财富中心30家,加速财富管理升级,将财富管理提升到全行战略高度。

2022年加快落地财富管理体系建设,2.79万个营业网点更换新形象室外店招,超2000个营业网点进行新形象室内改造,统一室内外新标识,改善网点理财、教育、洽谈活动等分区功能,优化网点客户动线布局,投资者教育深入开展,本年度开展活动超88万场,覆盖客户近650万人次 ,举办第二届邮储银行理财节,理财节宣传累计曝光量达6.28亿次。正式推出私人银行客户分层――鼎福客户(寓意“鼎盛恒久、厚德载福”),启动私行中心与服务团队建设,2023年1月18日在武汉成功开业首家私行中心,增设私行客户经理队伍,为鼎福客户提供更加专业化、个性化、综合化的财富管理服务。

2023年深化阶梯式人才培养体系建设,开展“强能力・致卓越”实战训练营60余期,覆盖理财经理超万名,持续开展“财富周周讲”活动,培养客户资产配置理念,开展投教活动超84万场,覆盖客户近559万人次,举办邮储银行第三届理财节,宣传曝光量9.91亿次,继武汉后,广州、杭州、长春私行中心相继开业。

近些年邮储银行为财富管理体系建设可是下了大力气,不过大环境不是很好,目前看效果并不太佳,至少在理财业务上的表现是如此,但在代理业务方面,特别是在保险代销方面的表现还是不错的,邮政集团应该能感受到吧。

最后只能说:形势比人强啊。

五、代理储蓄

邮储银行拥有将近4万个营业网点,其中约80%是代理网点,代理储蓄为邮储银行提供近80%的个人客户存款,近70%的有效个人客户。4万个营业网点中约70%分布于县及县以下区域,约55%分布于中西部区域,这其中又以代理网点为主。代理网点对邮储银行的重要性不言而喻。

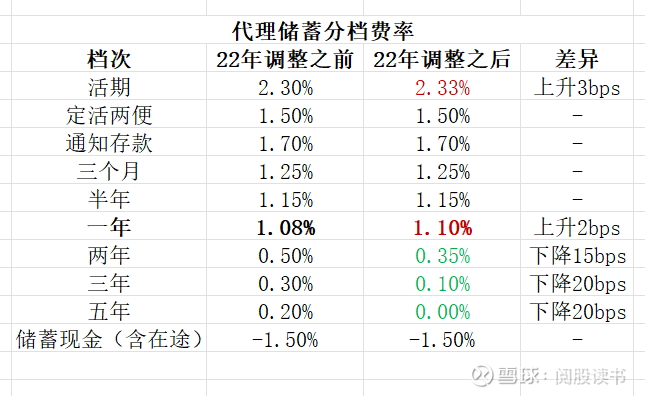

2023年邮储银行储蓄代理费支出1149亿,同比增长12.4%,主要是代理储蓄规模增长带动,同期邮储银行客户存款利息支出2027亿,同比增长5.19%,员工费用支出640亿,同比增长1.75%(这两年邮储员工费用控制还是不错的),营收同比增长2.25%,净利润同比增长1.23%。邮储代理费的增长还是比较扎眼,尽管2023年综合储蓄代理费率较去年降低3bps,来到1.24%,同比下降2.36%。

早在2011年,邮储银行和邮政集团经协商在综合考虑成本等因素,并参考邮储银行前身历史上形成的代理储蓄存款加权平均净利差,以初始储蓄代理费综合费率1.50%为基础实行“固定费率、分档计费”的定价模式。

2016年,邮储银行在港交所上市,邮储银行与邮政集团于2016年9月签署了《委托代理协议》,明确了储蓄代理费率的主动和被动调整情形,并一致同意为储蓄代理费综合费率设定初始上限1.50%,还有这个上限是可以调整的。

下图是2022年11月1日调整前后代理储蓄分档费率:

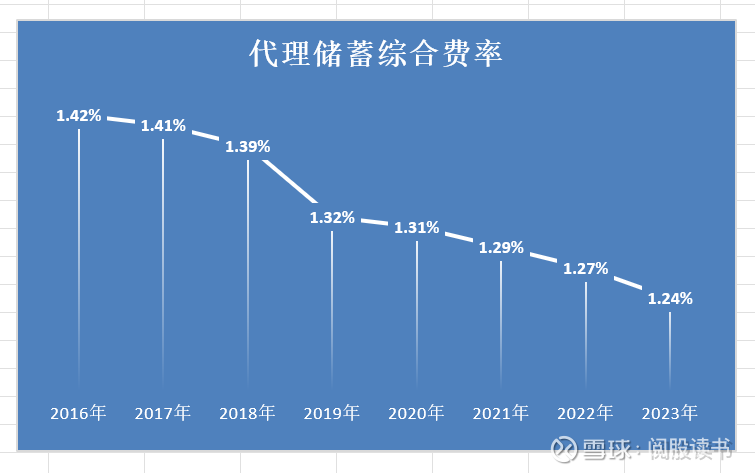

邮储银行代理储蓄综合费率历史走势:

邮储银行净利差历史走势:

2021年以来邮储银行代理储蓄综合费率下降5bps,降幅3.88%,相比较而言,邮储银行2021年以来净利差下降31bps,降幅13.48%,差距还是挺大的,前者的降幅只有后者的29%。

再看远点的话,综合代理费率从2016年-2017年平台均值1.42%,到2023年的1.24%,下降18bps,降幅13%,净利差从2015年-2018年的平台均值2.55%,到2023年的1.99%,下降56bps,降幅22%,这样二者的差距会小点,前者的降幅是后者的59%。综合代理费率降的时候既然慢,以后涨的时候就不要快了。

邮储代理储蓄费率在2022年首次触发被动调整,2021年四大国有银行净利差的均值为1.86%,首次跌破当时代理储蓄费率被动调整的下限1.87%(上限是3.05%),只比下限低了1个bp,估计当时大股东邮政集团调得很不甘心啊。

2022年11月调整后上限和下线分别变成2.68%和1.64%,2023年四大国有银行的平均净利差为1.44%,大幅低于新的被动调整的下限1.64%,这次邮政集团应该会心甘情愿些了。

对于2022年那次储蓄代理费率调整,今年管理层在业绩发布会说是达到了较好的效果,我只能说一般般吧,同比确实降低了点综合代理费率,2023年综合费率同比下降3bps,里面1bp是分档费率下调的直接效果就差不多了(按9.3万亿的代理储蓄日均规模计,1bp大概节约9.3亿的代理费支出,为净利润863亿的1.1%),综合费率的下降更多的还是活期存款的历史性萎缩趋势带来的,在存款那节我们看到同期代理储蓄活期存款相对萎缩10%,降低2%的占比,这反过来是很打脸当初提高3bps活期存款分档代理费率来发展活期存款的想法的,同期1年期存款确实获得了良好的发展势头,不过这也只是延续了2022年的趋势,并不能说有多好的表现。真正值得一提的还是2年期存款开始出现两位数以上的萎缩,但也说过,同期三年期和五年期的存款有所抬头。所以综合来看,我认为2022年代理储蓄费率调整的效果整体乏善可陈,更多是只是利益的重新分配,把桌上的蛋糕重新切了一下,母公司邮政集团非常不情愿的将分给小邮的蛋糕多切了那么一点点,同时还不忘将上面的水果给拿走了。

今年代理费率的调整,似乎面临一个比较尴尬的境地。2023年业绩发布会上,管理层说从去年下半年开始,已经通过多种方法,进了多轮测算,坚持商业可持续原则和互利共赢原则,要充分吸纳各方意见,确保定价科学公允。我们只能拭目以待吧。那我说的尴尬在哪里呢?我们看下下面这张表格。

2023年国有四大行的平均净利差同比大降28bps,只有1.44%,深深击穿了邮储银行2022年重新确定的被动调整下限值1.64%,有多深呢?我按照被动调整规则计算了2024年新的被动调整上下限,分别为2.46%和1.51%,是的,新的下限将是1.51%,也就是说2023年四大行这个1.44%平均净利差也已经击穿了2024年将要调整的被动调整触发下限值,也就是说,如果2024年四大行平均净利差没有升水到1.51%的话(我估计有困难),那就意味着2025年邮储银行和邮政集团还得继续协商下调储蓄代理费率。我们就先看今年邮政集团怎么调吧。如果邮政集团有诚意的话,我认为今年在活期和一年期分档存款一定要有动作,而且是下调动作,我认为这是最低期望了,至于幅度,看他们的智慧了。

六、结语

投资不易,投资银行更不易,我只能说:难就难点吧。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP