(原标题:桥水简化版全天候策略,在中国表现如何?)

之前聊到有色,提到了可以参考桥水简化版的全天候策略做黄金和其他商品的配置。

有读者对此感兴趣,那就展开聊聊。

桥水的全天候策略,是一个期望在无论怎样的宏观经济环境下,都能东方不亮西方亮的配置组合。

华泰固收团队 2020 年的一篇推文《需要深入了解的那些薄弱环节——解密美国流动性危机的微观原因》中对这个思路有一个详细的介绍,这里摘取一些资料性的内容:

风险平价策略雏形源自桥水于1996年发行的“全天候(All Weather)”对冲基金,但彼时尚未发展成系统的投资组合管理理念。2005年,“风险平价”的概念被正式提出。真正让风险平价策略名声大振的是2008年金融危机,作为风险平价基金的先驱者“全天候”对冲基金经受住了严重的危机,从2007年7月至2010年4月,“全天候”对冲基金获得了近19%的收益,而同期的传统资产组合平均亏损6%,市场逐渐将目光聚焦于基于风险平衡理念上开发的基金,也即风险平价基金。

2005年风险平价的概念正式提出,钱恩平在论文中指出,风险平价是均衡各类资产的风险,每类资产有相同的风险权重*。传统的60/40策略和Endowment Model(Yale Model)已蕴含风险平价的思维,因此二者可分别称作第一代和第二代风险平价策略。

由于60/40策略和Endowment Model风险大部分来自于股票,为有效平衡各类资产的风险,真正达到风险分散的效果,第三代风险平价策略应运而生。风险平价策略是基于目标风险水平,将风险权重在各资产间平均分配的一种投资策略,也就是说,不同于以往基于资本的资产配置方法如60/40策略,风险平价策略是基于风险的资产配置策略。

桥水的全天候策略,如果要简单概括,其实是两块:? 多资产配置,确保东方不亮西方亮;? 基于风险进行配置,避免传统资产组合过于偏重权益资产导致风险失控。

下图是桥水当家人达利奥(Dalio)在一次采访中,给普通人提供的简化版,美股只占 30%,黄金和大宗商品各占 7.5%,剩下的 55%是债券。

这种重债券轻权益的思路,是桥水的全天候思维的——因为权益资产波动率过大,需要比传统资产组合大幅降低权重的,但这样也带来了一个问题,过于侧重债券资产后长期收益比较低。作为对冲基金,桥水的思路是加杠杆。

但对普通人,加杠杆显然是近乎不可能的事情。所以桥水的简化版全天候配置,一般更多是视为基础模型去讨论。

不过其实,面对波动更大更折腾人的 A股,桥水的这个简化版全天候配置组合,具有相当的意义。毕竟,目前中国的投资者,不缺场外资金(往往以存款或者理财产品形式沉淀)来自己给自己加杠杆,真正困扰他们的是目前的权益基金波动太大太吓人,真的大资金买了拿不住。

在这点上,桥水的这个简化版全天候配置组合,就很有意思了。

下面是我做的一个回测。

既然是讨论中国版的全天候简化配置组合,所以这里的 30%权益仓位,我就选择了沪深300指数,历史悠久也主流。这里我不会放入任何美股资产。虽然从配置角度,美股有助于分散风险,但在明知道过去 10 年美股大赚的前提下放入,其实有一种后视镜的作弊。这个回测,其实想看的也是在 A股这样的地狱模式下,用最傻的沪深300指数,能实现什么效果。

债券类别下,桥水是短债和长债结合。15%短债我用的是上证 5 年国债,也是很早就有 ETF 品种的指数;40%长债则是用的中证30年国债。中国基金行业长期债券一直匮乏,长债端到去年鹏扬今年博时发了 30 年国债 ETF 后,才真正有了可行性。

7.5%黄金,我用的是人民币汇率调节后的上海金 SHFE 黄金价格。目前跟踪这一指数的 ETF 产品也是不少。

7.5%大宗商品,我用的是南华商品指数,国内比较通行用人民币计价的商品指数。不过可惜,目前并没有基金产品跟踪这个指数,所以暂时只能做虚拟测算。

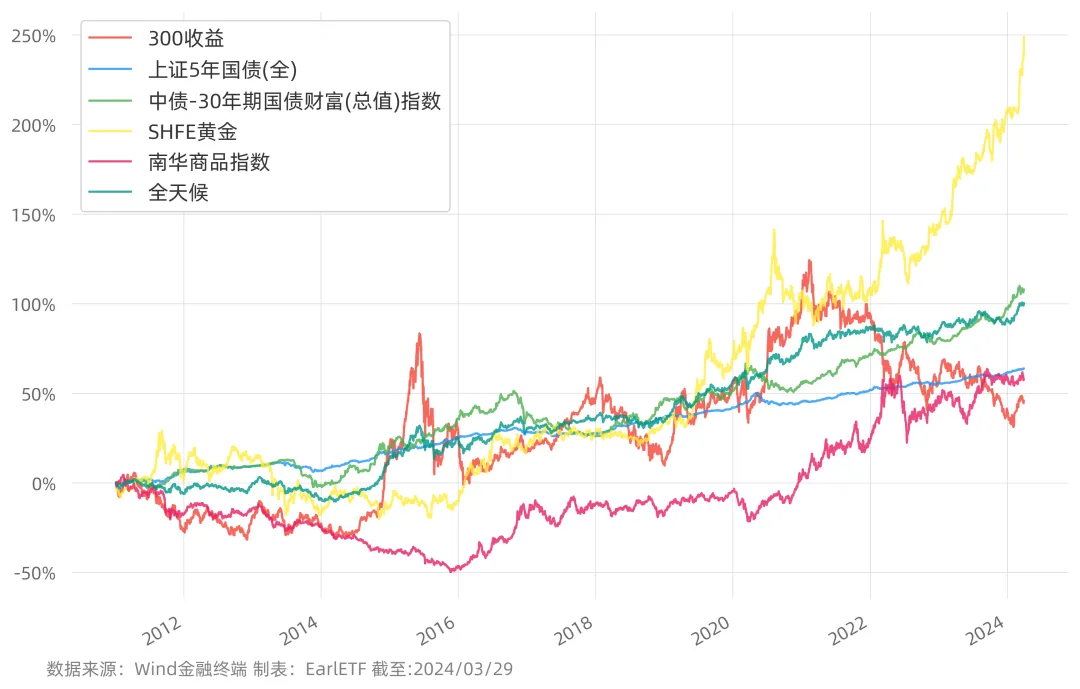

下图是 2011 年至 2024 年 3 月的回测图,名为“全天候”的这根曲线,就是我基于上述品种和比例,以逐日再平衡测算的走势。

以结果而言,全天候屈居第三,跑输黄金和 30 年国债。但比短期国债、南华商品期货还有最烂的沪深300全收益指数,还是好不少的。

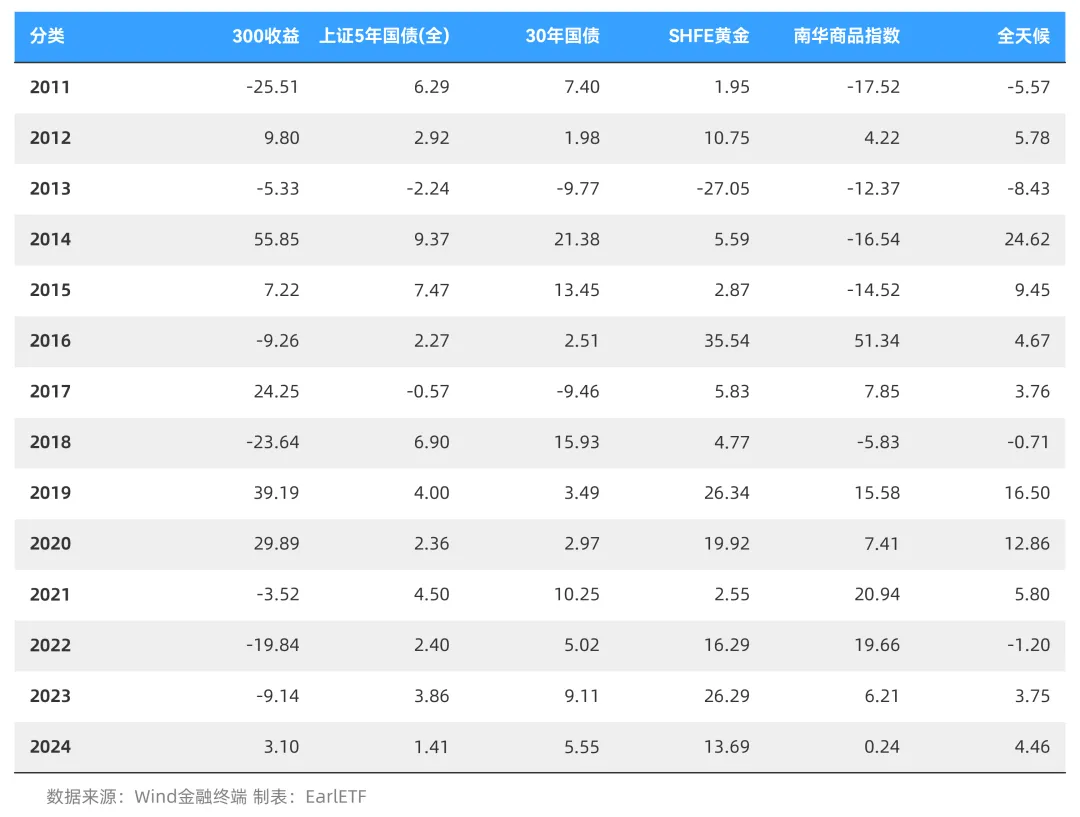

下表是统计值,看的更真切一些。

下表是逐年统计值,2024 年是前三个月的统计。按年评价,除了 2011 年和 2013 年这样股商双杀的年份全天候比较惨之外,后面总体表现还算是不错的,即使是 2018 年和 2022 年出现年度亏损,也是微乎其微的水平。

最后需要说明一下的是,上面的试算都是基于指数本身的表现,当我们通过指数基金进行投资时,还需要扣除基金的管理费和托管费,如果以低费率基金来考虑,可以根据0.3%/年的损耗去考虑。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP