(原标题:困境反转―上海机场2023年年报解读及投资机会)

#2024投资炼金季#

上海机场的年报出来也两周多了,阿C当时看了还是符合预期的,加上近期实在是有点忙和累,为了更好地分析,阿C把上机上市以来20多年的年报都看了一波也花了不少时间,直到今天才写完分析。2020年新冠疫情以来,上海机场遭遇了前所未有的困境,公司破天荒地连亏三年,直到2023年才扭亏,而且也会恢复了分红,似乎终于从困境中走出来了。

那么,上海机场到底有没有走出困境?疫情前后发生了哪些变化,未来前景如何?有没有投资价值?

先下判断,阿C认为上海机场已经从困境走出来,除非S3开打这种黑天鹅发生,要么长远看其还是很有价值的优质资产。本文阿C将像医生一样,用手术刀一刀一刀地剖开上海机场,希望让球友能看到点不一样的上机,也看清,看懂困境反转的上海机场。目录如下:

一、经营分析

(一)经营业绩

(二)机场生产指标

(三)分红

(四)小结

二、业务分析

(一)业务简介

(二)营收构成

1、航空性收入

2、非航空性收入

3、长期股权投资

(三)小结

三、投资机会与风险

(一)上海机场的投资价值

1、长期投资逻辑

2、丰富现金流及可持续的分红

(二)投资风险

一、经营分析

(一)经营业绩

过去五年,上海机场先是在2019年创下业绩巅峰营收109.4亿,利润50.3亿,然后遭遇了百年一遇的新冠疫情,导致业绩亏损,而且是一年亏得比一年多,在2022年亏损高达近30亿。去年(2023年)疫情完全放开的第一年,航空业强劲复苏,上海机场的营收再创新高,达到110.5亿元,同比增长超100%,首次扭亏,利润恢复到9.3亿。

值得注意的是,2022年机场集团把虹桥机场和物流公司注入了上市公司,而2019年的上海机场仅有浦东机场。虹桥机场2019年营收31亿,利润5.1亿;物流公司营收16亿,利润6亿。把这两项加上,上海机场2019年的营收是157亿,利润是60.4亿。

那么,2023年上海机场的营收已经恢复到2019年的70%,利润仅恢复到2019年的15%。

阿C认为,分析机场业绩,最关键也是看营业收入,因为其成本端相对固定,而且长期看随着折旧摊销的减少而少,还有费用端也可控,一般就管理费用一项,没啥销售费用。我们看下图,两年的营业成本2023年92亿,2022年89亿,两者差不多,但营收却翻倍了,所以说2023年是上海机场强劲复苏的一年。

(二)机场生产指标

阿C看论坛谈及上海机场,整天都在讨论免税,看财报上手就是免税,关注点也全是免税。这似乎看起来很聪明,因为免税业务似乎决定着上机的利润水平和增长潜力。但阿C认为,大多数人跟风关注免税都是很肤浅的,机场其最重要的指标是机场的生产指标――起飞架次、旅客吞吐量及货邮吞吐量。研究上海机场,我们一定要明白因和果,读懂上海机场的生产指标才能读懂上海机场的业务。

阿C是专注研究消费行业的,经常有一些粉丝不明白阿C为啥会买入上海机场这种不属于消费股的公司,因为潜意识里面,上机在他们眼中是收租的。其实不然,上海机场本质也是一只消费股,从航空性业务来看,三大生产指标就相当于机场生产产品的数量,而产品价格是政府指导定价的,数量乘以价格就等于机场的营收,所以上海机场的航空性业务实际上是没有定价权的产品销售。再然后,机场的非航业务,其实也是建立在三大生产指标上的商业延伸和增值服务,而这块最赚钱的又是卖免税商品,所以无论是航空业务或是非航业务,上海机场本质还是一只消费股,后续会更详细的分析,我们先看上机的生产指标。

整体来看,合并两场(包括虹桥和浦东)

飞机起降架次,恢复到2019年的近9成,其中境内航线恢复105%,但境外航线仅恢复至2019年的58%。

旅客吞吐量,恢复至2019年的8成,其中国内航线恢复至98%,但境外航线恢复仅44%。旅客吞吐量方面的恢复是落后飞机起飞架次的,因为这是航空业的特点,毕竟是恢复期,总是运力先行,运力先扑出去,人们才有机会乘飞机嘛。

货邮吞吐量,其实疫情影响是最小的,而且上海机场也是境外货邮为主,境外物流占比80%以上,而且基本集中在浦东机场,恢复至2019年94%。

分机场来看,

虹桥机场恢复要好于浦东机场,两者境内航线及客流都基本恢复到2019年的水平了,但差异主要在于境外航线,浦东飞机起飞架次恢复才57%,旅客吞吐量才43%,拖累了上海机场整体的指标表现。

(三)分红

2023年上海机场年报还有一个亮点,盈利当年马上恢复了分红,虽然不多,但是回报股东态度摆在这里。公司向全体股东每10股派发现金红利1.2元(含税),拟派发现金红利298,617,760.80元(含税),本年度公司现金分红比例为31.97%,保持近十年的正常水平吧,都是30%左右。

(四)小结

从经营的分析来看,上海机场2023年是实现了强劲的复苏,营收直接翻倍,并且有余钱恢复并合理分红。上海机场最关键三大的生产指标,国内航线基本恢复到2019年的水平,而国际恢复相对慢,架次及旅客吞吐量仅2019年的一半左右,货邮基本不怎么受影响。整体来看,上海机场是已经走出了困境,重回上升周期,结合今年免签等政策进一步发力,国际客流将会加速恢复,今年业绩同样会快速增长。

二、业务分析

对于上海机场的业务,阿C之前写过详细的分析文章,详见上海机场基本面分析(三):经营业务篇。为了理解本文后续的分析内容,阿C觉得还是很有必要简单和大家先介绍一下上海机场的业务。

(一)业务简介

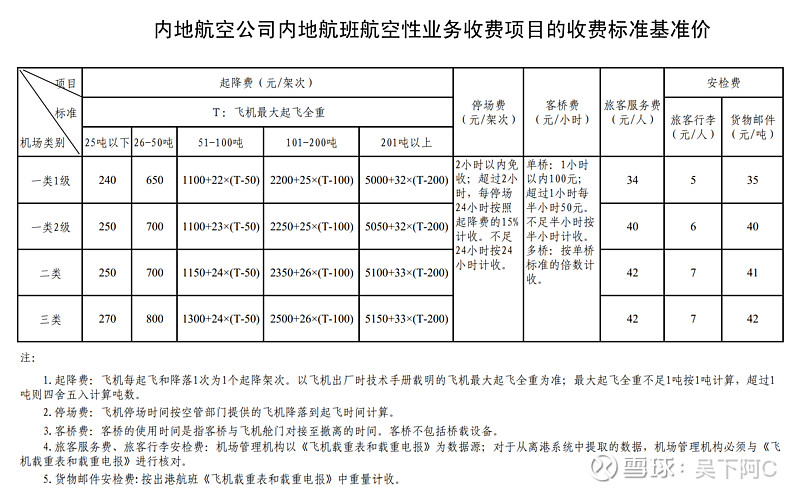

上海机场主要分为航空性业务和非航空性业务,航空性业务指与飞机、旅客及货物服务直接关联的基础性业务;公司航空性业务收入主要包括起降费、停场费、客桥费、旅客服务费、安检费等相关收费,其中起降费、停场费、客桥费属于架次相关收入,和飞机的起降架次呈正相关。而旅客服务费、安检费属于旅客及货邮相关收入,和旅客及货邮吞吐量正相关。

非航空性业务指其余类似延伸的商业(餐饮、免税商业等)、办公室租赁、值机柜台出租和货运站操作等业务。

航空性业务等收费项目的收费标准按照民航局相关文件规定实行政府指导价,非航空性业务收费项目的收费标准实行市场调节价。

浦东机场属于一类1级机场,虹桥机场属于一类2级机场,从政府指导定价来看,机场级别越牛收费反而越便宜,有种薄利多销的感觉哦。还有更重要的一点,境外航线(国际及港澳台)收费标准高达境内航线的两倍及以上。

所以说,国际航线占比越高的机场,其航空性收入就越高,好比浦东这种2019年国际航线过半的机场,其收入横比就领先于国内其他同级别的机场。所以浦东机场不仅是免税这块拉开差距,航空性收入这块也和其他机场拉开差距。

(二)营收构成

大家一定要先弄懂机场的业务,才来看这块内容哈,而且这个也是本次年报解读最重要的部分,阿C将用手术刀一刀刀剖开上海机场的营收,进入正题。

上海机场2023年的营收,航空性收入占4成,非航业务占6成,2019年非航业务收入占比还要更高。(注意,2019年仅为浦东机场数据,2022年开始包含虹桥及物流公司收入)

整体来看,航空性服务的收入恢复得非常快,叠加合并虹桥后,营收已经超过2019年浦东的收入了,细分看,旅客及货邮航空服务收入增速是最快的。

非航空性收入同比2022年恢复也很快,细分看主要是商业餐饮收入,尤其是免税收入及其他非航收入贡献的,基本都分别增加了10个亿。但非航这块,对比2019年还是差远了,主要是商业餐饮收入这块大幅落后,落后近30个亿,细看免税商业落后20个亿,这块是机场最丰厚的利润哇,所以导致利润相差较大。但也有两点,合并虹桥后,其他非常收入达到27个亿,几乎是2019年的2倍。

下面,阿C将分航空性收入和费航空性收入,进一步细分和深入分析,吃透上海机场两者恢复进度的差异。

1、航空性收入

前面提到,阿C是专注研究消费行业的,经常有一些粉丝不明白阿C为啥会买入上海机场这种不属于消费股的公司,因为潜意识里面,上机在他们眼中是收租的。其实不然,上海机场本质也是一只消费股,从航空性业务来看,三大生产指标就相当于机场生产产品的数量,而产品价格是政府指导定价的,数量乘以价格就等于机场的营收,所以上海机场的航空性业务实际上是没有定价权的产品销售。

很好,接下来阿C给大家测算一下就一目了然了,这个很有意思。啊C先做做了一些假设,然后按照收费标准,乘以量,得出架次相关收入是19.69亿,旅客及货邮航空服务收入是21.11亿,和财报几乎一致,哈哈哈哈哈哈,真是大喜过望。下面表格都是直接从excel里复制过来的,都是含有公式计算的。

1)架次相关收入

在上海机场的研究报告中,阿C这个测算估计是独一份,呵呵,花了不少时间和精力,图个乐。

目前运行中是以窄体机为主的哈,阿C假设窄体占90%,宽体占10%。通过测算,宽体机起降费大概是窄体机的4倍左右,然后国际起降费又是国内起降费的两倍,叠加起来就更厉害了,例如国际线费宽体机起降费高达上万元,而国内线飞窄体机才1309元,近8倍。

所以,这里的逻辑是,哪怕上海机场起飞架次饱和了,但未来飞越来越多宽体机,航空性收入还是有很大的增长空间,而这个未来也确实会飞越来越多宽体。再然后,若飞国际线越来越多,同样航空性收入还有很大的增长空间。这两个bug叠加,收入天花板言之过早。

其实阿C做这个策略,最主要想看看费用细项大概得占比是多少。从表可见航空性收入中架次相关收入,占绝对大头的是起降费,高达77%,然后停场费假设按照收费标准15%来算,两者叠加接近架次相关收入的近9成。

通过查阅航空公司的年报,你可以看到航司一般会把起降费(有的航司会包含停场费)这些单独列出来,是航司的重要的成本构成,排名第四左右。

所以,你看,当2023年架次恢复后,这块收入很快地恢复了,因为价格就摆在这里,政府规定,航司只能乖乖付钱,起降架次的量上来了,机场架次相关的收入自然强劲恢复,非常强的正相关。

2)旅客及货邮航空服务收入

接下来,航空性收入还有一个旅客及货邮航空服务收入,这块的收费主要是旅客服务费及安检费,这块的测算就更简单了,具体如下:

可见,这块的收入旅客服务费是绝对的大头,占82%,其次是旅客安检费占13%,货邮安检近占5%。这块的,国际航线的收费大概是国内航线的两倍,和旅客吞吐量高度正相关。而2023年尤其是国旅旅客吞吐量还不及2019年的一半,若今年免签政策等利好刺激下,国际客流大幅增长,今年航空性收入还有很大的增长空间。

2、非航空性收入

先回顾一下占营收6成的非航收入,下面再细分深入分析。

1)商业餐饮收入

这一块收入,一直以来是上海机场增速最快的非航收入业务,甚至可以说是决定了上海机场增速的关键业务。

这块收入从年报中最早有明细披露的是2008年,过去一直几乎都是两位数增长,尤其有两个高速增长的时期,一个是2010年-2011年,另外一个是2017年-2019年。通过查阅年报可得出两者驱动的原因是不同的,2010年的时候是2008年金融危机后经济终于复苏,叠加上海世博会,上海机场的旅客吞吐量大涨27%,自然生意就很好了,然后高速增长的时期较为短暂,几乎就2010年一年。

然后2017-2019年是因为消费升级级免税业务的快速增长驱动的,持续了三年的高增长,但被疫情打断了。当时免税这块业务首次打开了机场业绩增长空间的,因为毕竟租金每年怎么涨也不能乱涨是吧,也要符合全国的消费指数增速是吧,但是销售免税商品可不一样,他可以按照销售额提成,上机忽然从一个稳定收租的公共事业公司,瞬间变成了一个商场大卖场,上机摇身一变成为了平台的头部主播,带货能力只要够强,销售额可是上不封顶的。就这样一下子增长空间就打开了,于是估值自然水涨船高。反过来,疫情突袭爆锤了这块业务,自然估值又打下来了。

疫情其后三年,免税业务与中免三次改协议降低折扣率,叠加其他免税渠道的分流,目前市场这块免税业务存在很大争议。于是问题来了,免税业务收入的高速增长到底是昙花一现,还是上海机场生意属性的必然呢?

从长期的数据来看,只能说,哪怕没有免税,这块业务也能有两位数的增速,这是上海机场生意模式决定的,汇聚了很多高价值客源在里面消费。但另一方面,免税业务高速增长的2017-2019年确实是赚了时代的红利,高达30-40%的增速是不可持续的。

下面简单的测算,剔除红利期,假设正常按照2017-2019年增速的一半,2019年商业餐饮这块的收入也能达到37.79亿元(没有合并虹桥)。

这里先留个坑,后续阿C预估未来的收入,会用到这个数据。商业餐饮收入,虽然不像航空性收入那班与起飞架次及旅客吞吐量高度正相关,但从长期的数据来看,也是和旅客吞吐量呈很强的正相关性,例如2010年那次高达50%的增长,就是客流增长高达27%的结果,而且增长幅度比客流增幅还要高的多。

2023年的情况来看,免税商业收入17.88元,恢复到2019年的47%,而有税商业6.43亿,恢复到2019年的不到40%,这还是叠加了虹桥后的结果,而且虹桥主要是国内航班,基本全恢复的结果。所以不要觉得是免税不行了,其实是机场整个消费都很差啊,免税的恢复其实比有税商业还要更快,反过来说,哪天有税商品恢复过来了(而且也是必然),免税商品会更差吗?

作为上机得投资人,阿C认为这块值得期待,切记过于悲观,只看到眼前消费不振的苟且,看不到上机海阔天空的未来。

2)其他非航收入

这一块估计很多投资者都没关注到,2023年其他非航收入27.55亿元,而2019年才13.98亿元,几乎是2019年的两倍,到底是啥业务呢?

阿C通过年报的阅读,认为这块是上海机场办公室租赁、值机柜台出租等场地和设备租赁业务,在2008-2015年年报期间,其他非航收入=场地及设备租赁收入+能源转供收入+其他收入。这块的客户主要是航司,对于机场这种绝对包租公,航司都是没啥溢价能力的,而且是市场定价,政府没法管控,机场隔个一段时间就涨价。当航司的业务铺开了,这块也必不可少,也是刚需,所以这块长期来看也是稳步上涨的。

明白了这块业务,我们再看看其他非航收入这块业务的长期表现。阿C翻找年报,最早记录也是2008年的数据,可以看到这块业务的收入,长期是比较稳定的,增长很慢,但是隔个8年可能就上一个台阶了,一方面可能提价,一方面租赁面积扩大了。2022年航司的业务还没恢复,所以合并了虹桥这块增长不多,但2023年航空业复苏后,这块业务合并虹桥的收入就体现很明显了,几乎是2019年浦东的两倍了。

从这里可见,航空业强劲复苏之前,航空性收入强势恢复,因为是政府指导定价,其他非航收入强势恢复,也因为像柜台、办公室租赁等也是硬性的,航司没有议价权。这块业务和商业餐饮是有本质区别的。

3)物流服务收入

这块是2022年把物流公司注入上市公司后,上海机场的年报才有这项收入,物流一直是一一块比较稳健的优质资产,2019年营收有16个亿左右,近两年也还有13-14亿,后续回到16亿也是没啥问题的。这块不多分析了,反正在上海机场这种重要的港口,在所有机场的国际货运量是独一档的存在,处于遥遥领先的位置,这块业务的营收是可以保障的。

(三)长期股权投资

分析上海机场的业务,还有一块不可忽视的,就是上海机场的长期股权投资,对业绩的贡献展现在投资收益这一块。在2023年有6.6个亿的投资收益,而在2019年高达10个亿的投资收益,长期以来都能贡献占净利润10%以上的投资收益,所以绝对是不可以忽略的。

阿C已经对上海机场的长期股权投资分好类了,具体如上展示的。

①免税业务――Uni-champion和日上互连,2023年新增的投资。

免税这块业务这么赚钱,长期还会贡献不少利润的,属于优质资产,去年贡献近1亿投资收益,还不错。

②航油业务――航空油料公司40%的股权

这块可以说是国内的无赖业务,反正都是赚差价,飞机起飞架次越多,国际长航线飞的越多,那就对航油的需求越多,赚的价差乘以销量自然越多,所以从上述近10年的投资收益来看,航油这块稳居前二。

③广告业务――德高动量

广告业务是机场长期以来的的业务,这块也是很赚钱的,长期看和航油业务并居前二。

④地面服务――地服公司

劳动密集型的服务业咯,赚的苦逼钱,去年有7千万,撑死了,空间不大。

⑤基金投资类

这边主要投了一下自贸基金,一期,二期,三期,还有一些私募,航空业的投资,投资收益不太稳定,又赚有亏,大部分都是前些年赚的钱太多了,去投资一下的,看去年都有直接回收本金的。

⑥其他类

这块就更绝了,连中航信这个搞系统服务的也投资,还有贵宾服务,航站楼等服务,反正能赚钱的都要插一脚,哈哈。

总体来看,上海机场的长期股权投资,都是和航空业高度相关的业务,反正能赚钱的业务,和机场打交道的业务,他都要插一脚,分一杯羹,呵呵,赚钱不寒碜。这块业务其实也是很重要的,而且有不少是从机场的业务原来业务中分离出来的,就好比机场一开始是自己销售商品的,后来不卖了,租出去收租,搞特许经营权,按收入的比例提成,还有广告业务,本来以前也是自己干的,不也承包给德高动量这些,还有地面服务,人口一堆的也分割出来的,然后上市公司业务近保留规模最大,最赚钱的业务。

长期来看,长期股权投资这块的收益,10亿级别是妥妥的,保底的,而且还有增长空间,毕竟,机场这种天然垄断高价值流量的地方啊,他干点啥不赚钱呢?

(三)小结

这部分内容是在有点多,阿C用手术刀一刀一刀切开上机得营收,希望能帮助大家看懂这家公司的业务,归纳一下。

1、航空性收入

航空性收入包含架次相关收入和旅客及货邮服务相关收入,占比大概是四六开。

①架次相关收入包含起降费、停场费和客桥费,其中起降费占大头,高达77%,叠加停场费占比高达9成,价格是政府指导定价的,收入和飞机起降架次呈现高度正相关。

②旅客及货邮服务相关收入包括旅客服务费、安检费,其中旅客服务费占大头,高达82%,叠加旅客安检费占比超过9成,价格也是给你付指导定价的,收入和和旅客及货邮吞吐量呈高度的正相关。

长期来看,航空性业务占总营收占比低于5成,长期复合增速是个位数增长,是航司收入的基本盘,对业绩增长有支撑,但不是拉动业绩快速增长的主要来源。

通过分析,随着国际航线占比提升及宽体飞机的增长,上海机场这块业务还有很大的增长空间,天花板言之过早。

2、非航空性收入

上海机场的非航空性收入包括商业餐饮收入、其他非航收入及物流服务收入,通过分析,商业餐饮收入有着高速增长潜力,是非航收入绝对的增长驱动点,而其他非航收入能稳定和缓慢提升,是非航收入的基本盘,最后就是物流服务收入是一块能稳定盈利的优质业务。

商业餐饮收入这块业务,正常来看长期能有两位数的高速增长,近年在免税业务的加持下,收入与销售额挂钩的模式直接打开了该业务的增长空间,提高了业绩的天花板,进一步提高了上海机场的估值。

其他非航收入中,场地和设备租赁的业务占了6成以上,机场作为绝对强势方能有很强的议价权,能保障租金长期缓慢上涨,而这块业务也同样和飞机起降架次及旅客吞吐量呈现高度正相关。

物流服务收入,是2022年注入的稳定盈利的优质资产,得益于上海机场独一档的国际物流港口的地方,其盈利能得到保障。

长期来看,上海机场的费航空性业务能有两位数的复合增速,是拉动业绩高速增长的核心动力。

3、长期股权投资收益

上海机场作为高价值客流天然汇集的空中港口,流量的变现价值很高,手段很多,但凡能赚钱的业务,他都会插一脚,例如免税、航油、广告、地服等等,长期来看,这块投资收益会是十亿级别,有很强的盈利能力。

三、投资机会与风险

(一)上海机场的投资价值

1、长期投资逻辑

①机场的盈利与流量呈正相关,行业流量在持续增长,龙头机场的流量也在持续增长,盈利具有成长性。

②龙头机场的护城河不仅是地域的垄断性,更在于这种超大型的枢纽机场对周边机场有超强的虹吸效应,强者恒强,能攫取行业绝大部分利润。

2、丰富的现金流及可持续的分红

从上海机场上市以来二十多年的历史来看,公司只有在扩建的时候,才会有大规模的借债和较大的资本支出,甚至都不用借债,本身就有钱。一旦完工,机场的资本支出是非常低的,然后赚的现金流会非常多,现金余额会水涨船高,自然可分红的钱就很多。

这些固定资产折旧的年限不过是35-40年,实际上能使用的时间要比这长得多,你想想就你那个破商品房都有70年产权,而很多房子都岿然矗立上百年甚至千年,这种钢筋水泥高质量制造的机场更长。所以,当期的利润实际上是远远低估了,而且现金流因为折旧摊销的缘故,这些成本若干年前就支出了,会导致本期现金流远远大于净利润,钱就这样源源不断地流入资产负债表。

再看看分红,阿C看到有球友问,上海机场以后的分红比例会不会提高呢?阿C认为会的,像2011年的时候,上海机场一度分红率高达近80%,把大部分利润都分了,因为这一年几乎没有资本支出,没有扩建的项目。而近些年一直保持在30%,因为上海机场还在长期的成长期,当长期来看,上海机场到达成熟期,其必将是一个躺着的印钞机,丰富的现金流配合国家的制度鼓励,其完全有100%的股利支付率的能力。

综上所述,上海机场是一项极其具有投资价值的优质资产,也就是阿C看到有些球友说上海机场没有投资价值,就觉得很搞笑,哈哈。

最后,从本文的分析,随着航空业务的恢复,机场的各项生产指标都强劲恢复,机场其实已经走出了困境,目前是困境反转的时期,阿C认为当前是有投资机会的。

(二)投资风险

阿C认为现在上海机场处于市场低估,股价低位,风险不多说了。其实主要就是S3大战及新冠疫情等黑天鹅导致客流下滑,影响了机场正常的生产经营,客流没了,这就是机场最大的风险。还有一些,阿C觉得很搞笑的风险,就是说的逆全球化,其实长期根本就攒不住脚。你想想,当你你的先辈冒着生命危险开着一条小船,在大海中飘荡,经过九死一生,漫长的几年,而且只有意志坚强且运气极佳的冒险者才成功的到达彼岸。如今,坐飞机,几个小时就漂洋过海来看你,安全又便捷。你说呢?这种刻在基因里的人类的本性,不可能会有逆全球化,世界长期看就是一个不断交融的地球村,而机场作为国际交流绝对的空中港口,必将是未来上百年最耀眼的那颗星。

利益相关:本人重仓持有上海机场,本文仅作投资参考,不作荐股用途,投资有风险,入市需谨慎。抛砖引玉,欢迎交流,搞研究也很累,虽然快乐,希望给你带来帮助。

上海机场相关研究

阿C相关研究:

机场掘金(三):机场的投资逻辑

机场掘金(二):机场的盈利指标分析

机场掘金(一)机场板块的投资机会

上海机场机场基本面研究(一):资本往事篇

上海机场基本面研究(二):资产质量篇

上海机场基本面研究(三):经营业务篇

重组后的上海机场长啥样?

@今日话题 $上海机场(SH600009)$ @投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP