(原标题:当下时点,投资者是否应该远离这两个行业?)

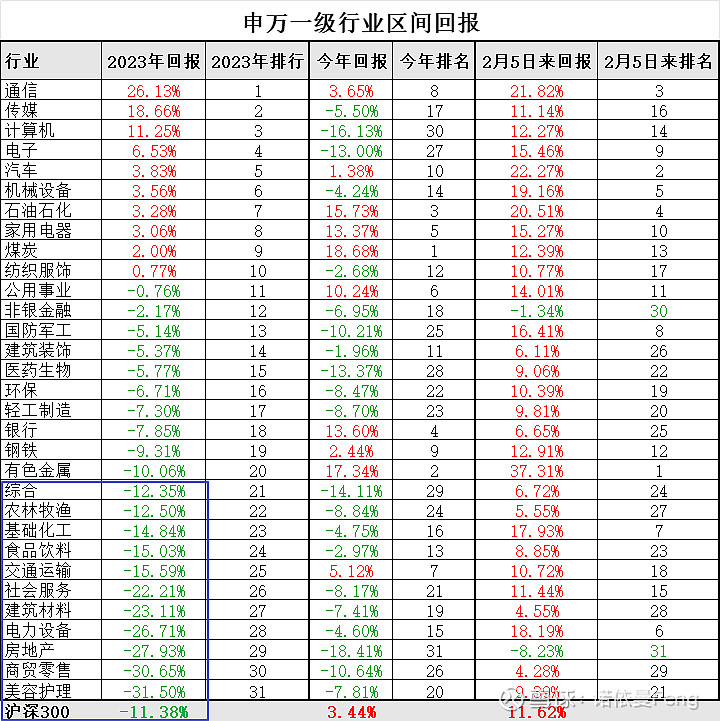

2023年经济复苏缓慢、不达预期,沪深300指数连续三年下跌,下跌幅度11.38%;按申万31个一级行业统计,2023年回报为正的行业只有10个,而跑输沪深300指数的行业有11个;

今年以来(4月15日)沪深300指数回报为3.44%,回报为正行业仍只有10个,而跑输沪深300指数的行业多达23个!也就是说,只有区区8个行业的涨幅高于沪深300。

2月5日,延续三年的熊市结束。大盘反转以来沪深300指数上涨11.62%,跑赢沪深300指数的行业14个、跑输的行业17个。

如上表,

房地产和非银金融这两个行业的表现尤其“抢眼”,他们的熊市似乎还没有结束。这是2月5日大盘反转以来仅有的2个仍在继续下跌的行业。

本质上说,市场的回报表现,体现的正是行业现状。

本文结合这两个行业上市公司2023年财报,看看这两个行业(房地产、保险)复苏的情况。

一、房地产行业

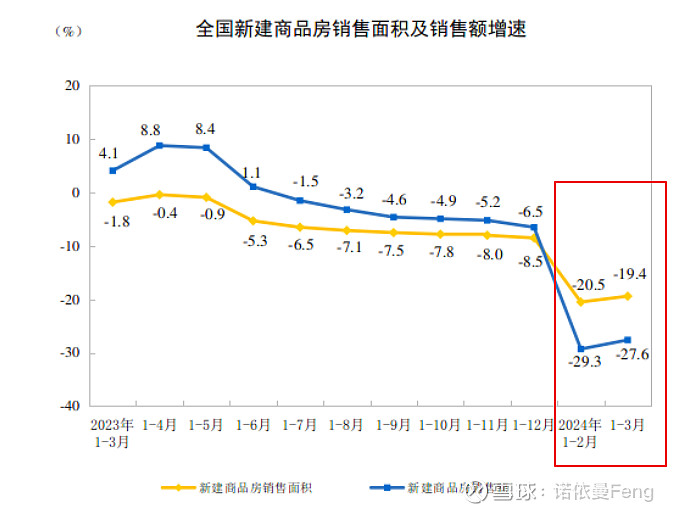

1、国家统计局公布的数据

2023年房地产开发投资增速同比下降9.6%、新建商品房销售面积同比下降8.5%,而房屋新开工面积同比下降幅度高达20.4%。

国家统计局今天(16日)公布的数据:

1—3月份,新建商品房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。

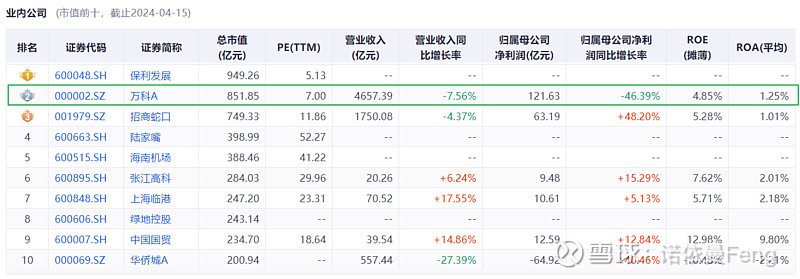

2、房地产头部企业经营数据

前10大上市公司中,有6家已经公布2023年经营业绩。

营业收入同比增长的3家、同比下降的3家;归母净利润增长的5家、下降的1家。

如下表。

从净利润数据看,似乎还说的过去。仔细看,归母净利润增长的5家公司均为商业地产(含产业园),而以住宅开发为主的万科A,则营业收入、归母净利润同比双双下降,尤其净利润下降幅度高达46.39%。

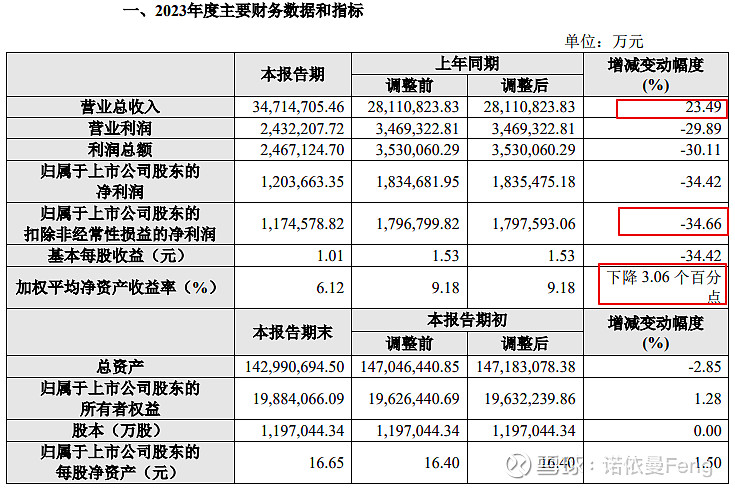

行业龙头保利发展尚未正式公布年报,从其发布的业绩快报看,营业收入增长23.49%,扣费净利润增速下降34.66%;而ROE下降33.33%,说明盈利能力继续大幅下降,经营状况并无改观。

3、房地产行业整体经营状况

由于很多企业尚未发布年报,因此采用3季报的财务分析数据

从盈利能力看:

与2019年同期相比,经过四年连续下跌,销售净利率已经下跌70%、而ROE已经跌去73%,产业发生根本性改变;

与2022年同期相比,销售净利率下跌28.5%、ROE下跌21.24%,盈利能力继续下降。

从成长性看:

2023年营业收入增速止跌;但是,

归母净利润增速连续四年大幅度下跌、ROE增速连续四年下跌,企业成长能力继续下降,未见好转。

二、非银金融行业

非银金融行业有三个子行业:证券、保险、多元金融

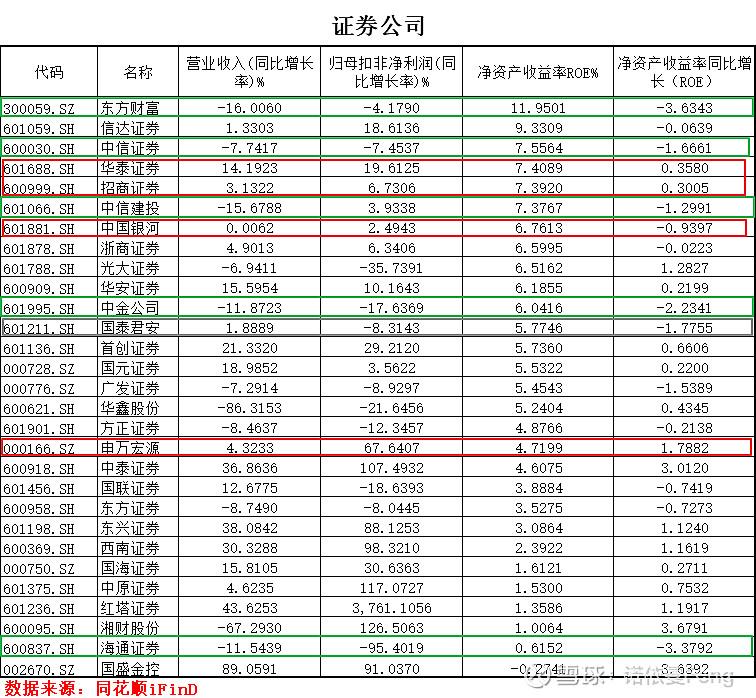

1、证券

A股共有证券公司50家,在29家已经披露2023年报的公司中,实现营业收入正增长的18家,占比62.07%;实现扣非归母净利润正增长的18家,占比62.07%;实现营业收入和净利润双双正增长的16家,占比55%;ROE同比增长的16家,占比55%;ROE超过10 的只有东方财富一家。

证券公司的业绩与A股整体市场表现息息相关。在已经连续三年熊市、股市持续低迷的情况下,这样的业绩也实属不易。

头部证券公司中,

前四大中信证券、东方财富、中信建投、中金公司,及第十大海通证券的业绩较差,均为营业收入和归母净利润负增长。

第五、六、七、九大中国银河、招商证券、华泰证券、申万宏源的业绩较好,均为营业收入和归母净利润正增长。

第八国泰君安营业收入略有增长、但利润增速为负。

2024年IPO放缓、政策收紧、券商责任增加将对证券公司短期业绩产生负面影响,但A股市场活跃度增加、人气回升将有助于业绩增长。

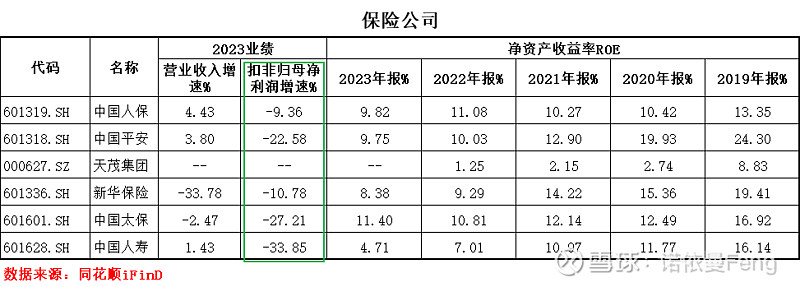

2、保险

保险行业的A股上市公司有限,总共只有6家;目前五大险企已经公布2023年报。

5大保险公司的净利润增速全部为负增长!

新华保险和中国太保的营业收入同时也为负增长,另外三家的增速都没超过5%。

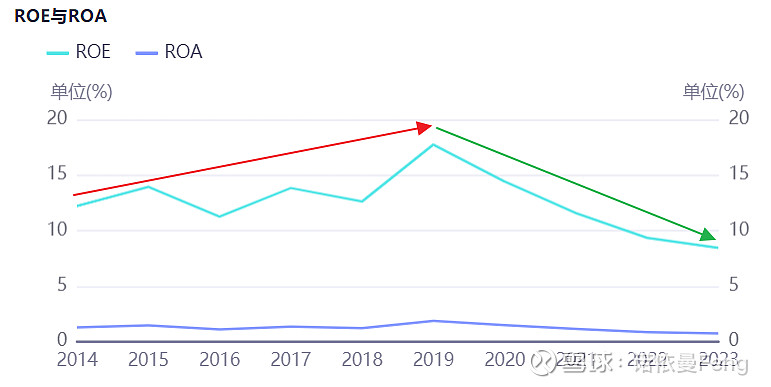

从近十年的盈利能力看,ROE在2019年达到高峰后,2020-2023年连续、迅速下降。

保险行业ROE(摊薄)已经从2019年的17.76%下降到2023年的8.46%。

行业标杆中国平安ROE从2019年的24.30%下降到2023年的9.75%;2023年的ROE已经低于中国太保和中国人保。

市值最大的中国人寿2023年的ROE只有4.71%,从2019年的高点(16.14%)下降了70.82%,沦为平庸公司。

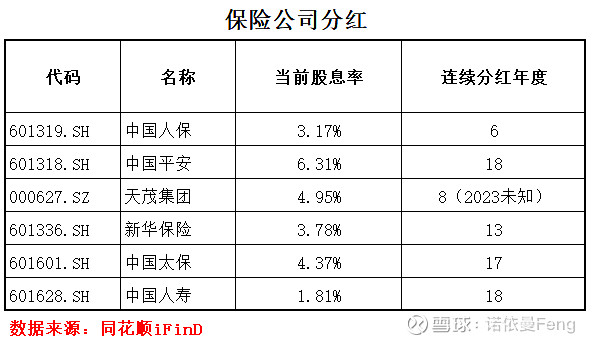

但是,A股五大上市险企有延续多年大手笔分红的传统,且股息率高;2023年合计拟现金分红约755亿元(包括2023年中期分红)。

中国平安股息率最高,且具有中期、末期均派息的传统。

三、普通投资者何去何从?

1、房地产行业

经过前面分析,大家看到房地产行业现状。

头部住宅大厂(保利、万科)近三年经营状况堪忧、继续恶化,ROE断崖式下跌,投资风险加大;

而商业地产、地方性地产公司的经营状况,比大型住宅开发商要好。

部分以商业地产的头部企业,中国国贸、张江高科、上海临港的2023年年报显示,其营业收入、净利润均获得正增长;招商蛇口、华侨城的净利润增幅均超过40%。

笔者通过同花顺iFinD,按照2023年年报ROE≥10%、ROE同比正增长、且营业收入同比≥10%的条件选股,在107家房地产企业(含未披露2023年报)选出5家企业,如下表。

从最近连续5年的ROE来看,盈利能力比较稳定、受行业大环境影响较小,经营状况持续稳定;

从这5家公司在股票市场上的表现看,在3年的熊市中全部跑赢沪深300指数;头部大厂中国国贸2021-至今每年股票价格都是增长、而兼营养殖的小企业京基智农在2021-2023三年熊市中也都是正回报。

2、保险行业

机构对保险行业普遍给予较为乐观的预测,如下表:

但是从ROE看,保险公司已经很难再成为优秀的公司。

从各公司公布的2024年1-3月的原保费收入看,可能也并没有那么乐观:

》中国人寿:

累计原保险保费收入约为人民币 3,376 亿元,同比增长 3.2%;

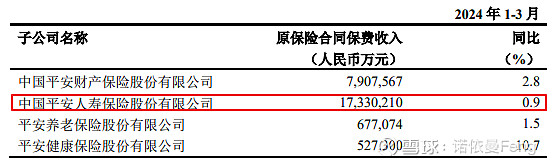

》中国平安:

》中国太保

本公司子公司中国太平洋人寿保险股份有限公司累计原保险业务收入为人民币 916.86 亿元,同比下降5.4%,本公司子公司中国太平洋财产保险股份有限公司

累计原保险业务收入为人民币 624.91 亿元,同比增长8.6%。

》中国人保

经由本公司子公司中国人民财产保险股份有限公司、中国人民人寿保险股份有限公司及中国人民健康保险股份有限公司所获得的原保险保费收入分别为人民币 173,977 百万元、人民币54,518 百万元及人民币 24,536 百万元,分别同比增长3.8%、-8.20%和8.20%。

》新华保险

累计原保险保费收入为人民币571.9亿元,累计原保险保费收入同比降幅收窄。

如果投资者寄希望于保险公司的业绩反转、并依照机构的经营预测来投资,请谨慎对待;如果投资者愿意投资“高息股”,或许有不错的选择标的;如果投资者对保险行业不甚了解不了解,建议暂时远离。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:同花顺iFinD金融终端)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @球友福利 #雪球创作者中心# #雪球公募达人计划# $万科A(SZ000002)$ $中国平安(SH601318)$ $中信证券(SH600030)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP