(原标题:复盘德明利-看存储周期股的逻辑)

德明利季报发布行情高开低走,超乎我们大部分的预料, 业绩见光死的现象再次上演,短线预测充满极大不确定性,最近已经连续出现这样的例子,沪电股份超预期Q1预报高开低走,深南电路超预期Q1预报跌停报收。

这里不讨论短线的逻辑,我们冷静下来复盘德明利的逻辑及走势分析。德明利因DRAM存货涨价而出现一波上涨行情,按照笔者的净利润形成机制,德明利的这种模式属于周期性类型,下面我们以周期股来看看德明利的情况。

1,周期股的资产价格与股价的关联关系。

A1:远兴能源案例

A2:2021年三美股份案例

笔者拟合上述两个周期股,大致具有如下特征:

=> 资产价格与股价呈现紧密的正相关,资产价格不涨,股价不涨或者仅仅跟随大盘波动,股价略早于资产价格见顶。

=> 股价涨幅最凌厉的时刻也是资产价格上升斜率最陡峭的位置,也就是俗称的二阶导位置。

=> 高景气股可以提前享受估值提升,而周期股严格匹配资产价格,不会提前享受估值溢价。

2,德明利的分析

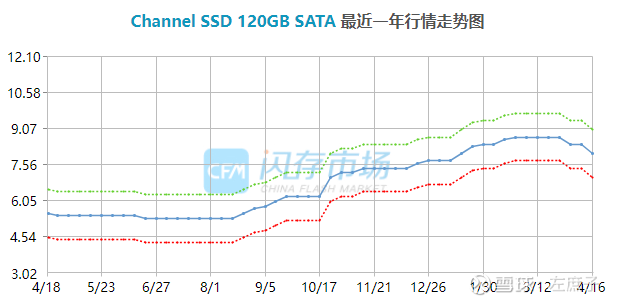

存储DRAM/NAND自去年Q3见底一路涨至今年3月的高点,已经有一倍的涨幅。随后4月份存储价格下行,这个下行或许是短暂回调,不管怎样,可以得到一个结论:德明利的股价下行与近期存储资产价格下行是紧密相关。

3,关于股价的高度讨论

股价高点的量化这里可以从两个角度来得到一些参考:

B1:股价涨幅是资产价格涨幅的2倍逻辑关系

股价涨幅是资产价格涨幅的2倍,例如,若资产价格涨50%,股价通常有1倍的涨幅,资产价格涨1倍,股价涨幅可达2倍。我这里主要参照三个案例:2021年的远兴能源,2021年三美股份,2021年的石大胜华。

存储涨价幅度1倍,对应德明利股价涨幅差不多2倍的高度,这个数据大致匹配上面的经验值。

B2:从估值角度来说明。

下面是历史几个票的参考值:

石大胜华,峰值到700亿,最高净利润11.78亿, 峰值PE到达60倍 远兴能源,峰值到500亿,最高净利润49.48亿,峰值PE仅有10倍 中远海控,峰值到3500亿,最高净利润1097亿,峰值PE仅有3倍

石大胜华当时DMC受电解液供需影响,属于高景气产业,带有情绪溢价。DRAM/NAND考虑到受HBM3e需求带动,略为叠加高景气因素,我们假设按15PE给德明利来估值。

笔者在《关于存储三票的行情判断》中大致判断德明利的低点存货为11亿,假若按照当前存储涨一倍的价格来估算,存货今年的净利润在11亿左右,估值在165亿?

4,投资建议

假若DRAM/NAND的存储价格维系现状,当前德明利的股价基本反应了存储存货的增溢部分。要想德明利股价再起主升行情,取决于后期DRAM/NAND的存储价格的上扬。

关于另两个票佰维存储/江波龙,业绩反转已明牌,它们俩尽管没有德明利存货的进货价明显优势,但也将充分享受存货涨价逻辑,股价存在明显补涨的诉求,若折算至资产价格涨幅50%,那么股价自底部至少有1倍的涨幅?至于修复的高度,大家可以自行根据上面的逻辑来推断。

强调一点:上述量化推导过程可能不够严谨,这里提供了一个参考思路,也欢迎朋友们留言讨论!

$德明利(SZ001309)$ $佰维存储(SH688525)$ $江波龙(SZ301308)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP