(原标题:【调研】美的集团2023年年度股东大会实录:与白电六边形战士的再会)

#2024股东大会调研见闻# #美的集团#

今年很不巧,美的集团和宁德时代的股东大会在时间上完美撞车,股东不得不进行“二选一”,实在是有些难以抉择,两家企业放弃哪一个都觉得很遗憾。最后没办法,只好按照“先来后到”的原则,宁德时代先发了股东大会通知,那就只好稍微“委屈”一下美的集团了,大航本航去了福建宁德,但同时也火速摇人前往美的,代替大航本航参与股东大会、撰写参会报告。

美的集团总部位于佛山市顺德区北滘镇,毗邻广州南部,略显偏僻。这里到最近的地铁站要走13分钟左右,但公交和自驾还是比较方便的。毕竟地处珠三角,还在广佛都市圈范围内,高速路网四通八达。

美的集团周围环境非常安静,绿化做得很好,给人一种心神宁静的感觉。正好今天的天气也还不错,有种沉浸在林荫大道的幽静感。而在吃喝玩乐的配套方面,美的总部附近的餐饮、娱乐场所也不算很多,这家公司就像是一位隐居的道士,低调地做好白电工匠。美的总部一共有三栋大楼,其中两栋于2010年建立,另外一栋是在2021年新建的。

展厅一共两层,分别位于总部大楼侧边直达的一楼展区和三楼历史展馆。

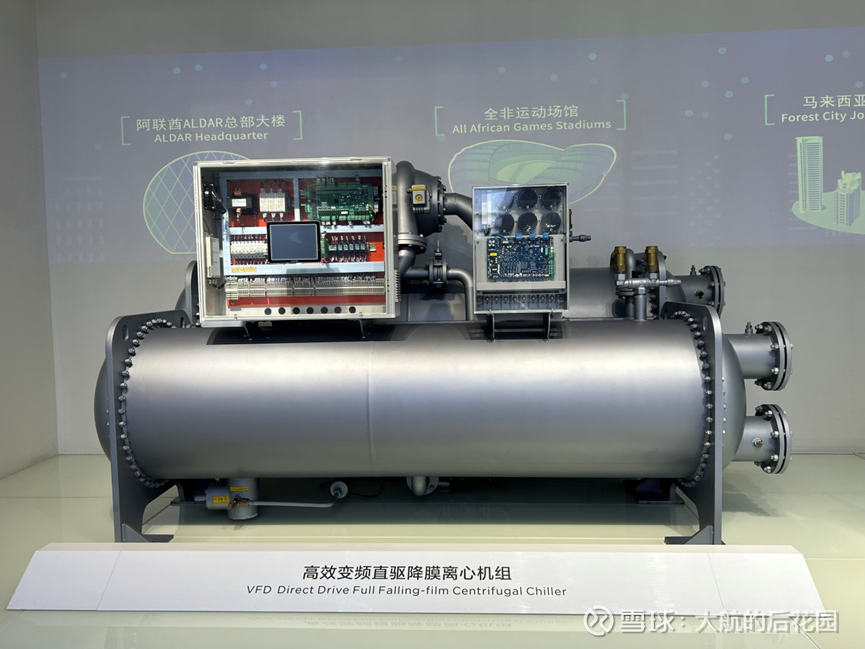

一楼展区中,展览板块还在优化的过程中,一些新的产品暂时还没有划设出来,比如说热管理系统中的电动压缩机、电子膨胀阀。

但是讲解员介绍,今年6月份美的总部就会有新的展区对外开放,届时的产品、品类划分预计会更加清晰,观感更好。美的集团的业务版图庞大而复杂,只看年报很难对业务有具体感知,还是要走进展馆才能有具象化的感知。比如智慧楼宇旗下的中央空调,过去都是在研报上看到关于离心机、轴承、多联机等产品的泛泛介绍,难免有种不完全理解的感觉,而美的展馆的实物和讲解让我顿时感到茅塞顿开。

展区里面特别有意思的是美的集团的工业机器人。这是美的旗下KUKA的产品,这种机器人被广泛应用于汽车生产、物流运输、玻璃切割等等各种工业自动化技术之中。展馆中展出的机器人有7个转轴,是KUKA当前很先进的机器人产品,可以精确的按照指令进行动作,动作灵活多变。

随着我们国家制造业走向高端,制造企业不再单纯追求标准化、规模效应,柔性生产变得愈发重要,而机器人正是柔性生产的核心硬件。美的通过数字化转型、智慧工厂、“T+3”模式等举措,已经成为白电领域的制造标杆。去年大航去海尔参观的过程中,连海尔的人都夸赞过美的集团的制造能力。我相信,美的在制造领域的积淀与理解,是对KUKA机器人的最好赋能。

另外还有一些其他的展品,这里就不一一介绍了,比如空调家居板块、数字化平台、仓储物流和医疗解决方案、工业技术板块等等(上图自行感受)。

三楼历史馆展现的是美的集团筚路蓝缕的创业历程,这是美的集团的辉煌时,也是中国改革开放大潮的最好脚注。

1968年5月2日,美的创始人何享建与北滘镇其他23位居民一起筹集了5000元,在何总的领导下,创办了“北滘街办塑料生产组”,在只有20平方米的场地中生产塑料瓶盖、玻璃瓶和皮球等产品。

改革开放后,美的集团从电风扇入手,切入了电器制造领域。美的开始生产空调是在1985年, “美的空调设备厂”在那时应运而生,最早的产品是窗式空调机。后来美的集团的发展历程想必被很多投资人津津乐道,上市、转型、收购、海外扩张、内部调整……华凌、荣事达、小天鹅、菱王、东芝、COLMO相继进入美的品牌矩阵。

以上就是我参展的感受,作为一个全球白电巨头,它的历史底蕴深厚,企业文化氤氲,就像一壶好酒,值得细品。

Q1:2023年美的集团合同负债创新高,是由于产能受限所致还是需求太大而致?合同负债中客户的交付比例大概是多少?

A1:2023年年底客户打款较为积极,整个空调行业增速都较快,导致公司现金流增长较快,不同的品类的打款比例差异较大,有的在20%左右,有些品类较高。

Q2:消费升级带来的设备换新需求会为整体营收带来几个点的增长?制度服务方面,如何发挥企业家精神?如何通过战略管理延续美的长期的持续的发展?

A2:目前设备更新改造与消费品升级还处在从中央到地方都是政策酝酿的一个阶段,已经有部分引导性政策出台,但具体的落实还要看各个地方的财力。

美的集团借着这个政策红利进行促销,目前看效果不错,后续的持续性需要观察政策力度。美的对政策保持谨慎乐观的状态,目前很难评价一定有多少的促进作用。但是,即使没有强政策刺激的情况下,2023年全年家电业务的电销也实现了高个位数到两位数的增长。

关于企业家精神,这不是任何人都能具备的,需要敢于创新,勇于探索,敢于自我否定的精神,还有洞察市场的敏锐度。不只是董事长才具有企业家精神,生产线上的工人、某个区的销售经理也可以有这种精神。我们希望激发每个人内心当中的这种要素,通过企业愿景等鼓励手段,让这种精神的力量迸发。

Q3:在ESG方面,想请教公司关于海外OBM业务的策略如何?未来公司实现碳减排目标的年份是2060年,这个目标相对保守,尤其是在国内众多的单体的化工石油企业将碳减排目标定位2050年的情况下,美的能否将目标提前到2050年之前,与巴黎协定以及国际同行的时间保持一致?

A3:OBM优先应该会作为2024年的一个重要的任务,这是业务的一个升级路径,前期我们做的是双轮驱动,也就是OEM、OBM同步发展。2024年开始,美的会强化OBM的建设,强化自有品牌。

海外的机遇依然很大,家电市场规模接近4000亿美金,但全球性玩家屈指可数,美的在海外所占的份额仅有不到5个百分点,2023年全年在海外的家电业务规模为1200多亿,未来还有很大的成长空间。

尤其是美国市场,美国一些消费者愿意为高性价比、差异化功能的产品付费,因此海外扩张的道路是跑得通的。并且我们还有传统优势、技术迭代速度、品控能力加持,我们在拉美地区,尤其是巴西,还有中东、非洲以及东南亚地区的增长速度都很快。海外渠道方面也会因地制宜,比如说美国的做法就是两条腿:亚马逊、TikTok。并且在美国的品牌不止一个,还有东芝、eureka等等。

Q4:当前消费率下行的趋势下,公司是否有数据测算以及一线市场调研未来家电的内销销量,公司的价位能否顶得住?当前地产销量减少的情况下,加上更新换代有可能会抑制消费意志从而导致延迟消费,公司如何应对这些风险?

A4:感谢大家关心这个地产的持续下行对我们的影响,还有消费下行的问题以及对未来销售的影响,从我们目前整个统计数据和企业家电信息机构以及一些国行的研究数据来看,目前整个销量里面,家电报废以旧换新的需求大概占比为60%-65%;改善性需求占17%-20%;只有不到20%的需求与新房有关,这也符合我们的销售现状。

目前也没有看到大面积销量下滑的一个状况,对于头部企业来讲,马太效应其实在加强,从去年及今年一季度的销售来看,整个市场份额也在进一步提升,同时消费者在这样一个下行环境下,更担心售后问题,因此反而更愿意选择他认为更可靠的产品和品牌,集团内部也会充分保障毛利率的稳定。

关于出海的地缘政治方面确实存在风险,但也是企业必须要去面对的,公司基本具备全球制造体系,地缘政治越复杂,就越是进入了全球化第二个阶段。

Q5:公司现金流充裕,公司会怎么去运用这笔现金流?公司投资回报率如何?最近铜涨幅较大,管理层如何研判原材料?对后续原材料走势如何应对?

A5:资本开支、配置成本是企业管理层面对的一个非常复杂的问题,去年我们公司的货币资金有2800多亿,首先肯定要保证股东的分红,还会做一些并购等等,但无论如何都会去平衡未来的一个持续性的盈利。关于原材料涨价这部分,每个企业都有自己的应对方法和策略,无须过度担心

Q6:美的集团A股年报中的空调收入高于同行业的格力电器,但港股年报中关于空调部分的应收低于格力,是否是统计口径上的差异,差异在哪?

A6:A股我们分类为三类,分别是暖通空调、消费电器(就是传统的白色家电、小家电)、机器人及自动化,但是港股在上市之时更考虑海外对于投资业务的一个考量,所以在港股年报中的业务只有两类:ToB和ToC,ToC里面可能会细分在ToB业务里,所以就导致了这个差异,这个差异其实很简单,港股里面的家用空调加上中央空调,就是A股的暖通空调数据,C段和B端其实是分开的业务,但在国内我们一般把它合并在一起。

Q7:小天鹅早就被吸进体内,但万东医疗等几个企业还是单独上市的状态,那么我们在资本运作方面怎么去考量这些公司的上市方式?过去高瓴资本曾在公司参股,引发许多关注,后来慢慢退出是出于什么原因?

A7:首先我们企业的合规性肯定是排在第一的,所以不存在还未处理的敏感数据,万东医疗的业务与家电业务不同,未来会根据市场需求进行相关处理,关于高瓴资本这块不是很清楚,都是由专业机构负责。

Q8:对于美的集团商誉偏高的问题管理层怎么看?在港股上市是出于什么考虑?

A8:企业有有形资产,比如短期经营资产中的现金存货;也有无形资产,商誉就是无形资产的一种,看不见的商业价值也是价值,它是可以为企业未来长期业务收入的发展、盈利的发展带来贡献。关于港股上市,我们去港股不是为了募集资金,如果募集资金一年都要分红200 多亿人民币,少分红不就解决了资金问题,最根本的原因是港股具备突破性、便利性和快速性(我估计可能与海外发展资金便利度有关),所以说我们缺钱了就去港股上市是一个非常片面的看法。

Q9:公司是否对未来3年到5年的这样一个时间进行测算过空调业务规模的相关测算?ROE在未来两年会有一点下降,关于未来的利润增长点也想请各位领导层跟我们拆分一下,利润增速又是怎么看的?希望给到一些具体的数据支撑,谢谢。

A9:目前给不了未来几年的这样一个承诺或者是一个预测,但是未来美的OBM转型以及结构升级和整个业务模式的这个转型升级,加上我们的双高端品牌,我们期望我们利润增长的速度能够跑赢行业。关于ROE你说到未来是在下降,确实是,但是美的集团自从2013年上市来ROE都在20%以上,是好学生中的好学生,并且衡量企业的指标也不能只看ROE一个,要从多维度去把握。

关于空调业务的增速,当前全球经济在不断变化,前两天迪拜爆发大暴雨洪水,在地铁站中间,原本不需要空调的地方,目前都开始需要空调了,而且去年欧洲、英国都热到40度了,未来对于空调的需求肯定也会有会增加。

Q11:公司在人工智能领域的布局怎样?

A11:美国的四大战略主轴之一就是科技领先,这里面就包括了AI人工智能。但是科技包括软件和硬件,包括刚才你讲的这个人工智能,美的研究院也有几百万人,而且很早就在研究,科技不至包括传统硬件,也包括了数字技术,我们在这方面的投入力度非常大,2012年的时候我们软件人员大概只有300人,现在已经有6000多人。

Q12:对于公司证券投资的情况我有一些疑问,就是美的为什么投小米?包括晶核集成、ST正方是出于财务投资的角度还是出于战略投资的角度?

A12:企业的自由现金流要进行配置,并且有长期、短期各种配置。这里面资本市场占比非常小,估计就一两个点,有些是战略性的,当时跟小米在移动互联这个热潮下进行了互投,然后在芯片领域的晶核集成,当时芯片比较紧缺,也有稳定上下游供应链的考量。

我们回头去评估,其实很难说这笔投资他是对还是错,在不同阶段差异还是很大,这些投资总体占比不大,而且美的投资整体还是有收益的。

Q13:我们美的发展到现在这个规模以后,怎么去平衡你们这个稳健的经营和一些冒险的这个事项上的尝试?美的有没有一些敢于冒险不求回报的一些考虑?

A13:谢谢您给我们的一些意见啊,通俗讲就是你认为我们是稳健有余,这个冒险不足嘛,是吧?我们现在走向全球走到这个巴西、美国、欧洲算不算冒险?所以这个在于你怎么去看,当年我们对这个一些新产业的进入,库卡万东医疗是不是一种思维僵化?我们昨天公布了一个收购的交易,是进入了欧洲的一个供暖市场,你说它到底是稳健还是冒险?这都是我们未知,很难把握,实际上我们一直在冒险的路上越走越远。

$美的集团(SZ000333)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP