(原标题:深入分析港股红利资产的配置逻辑与机遇!)

上周五收盘后,会里发布5项资本市场对港合作措施,周二盘前,瑞银又将A股和港股评级,上调至“超配”,同时将美国科技股“六巨头”下调至“中性”,彻底点燃港股,所以,在多重利好的刺激下,港股喜提四连阳。

今天有朋友问,港股是不是能抄底了?

其实在上周二的文章中,《不要无差别妖魔化小盘股》,剁手就写到,“内资持续南下抄底港股,说港股见底,结论可能武断了点,因为持续加仓两年了,但是,A股和港股,央国企股价走势发生了共振,是不是至少可以说明,拥抱红利,是全球投资者的共识”!

文章发出后,就有老铁留言,“目前恒生国企指数对应的ETF,是不是比A股红利更有性价比”?还有老6,深夜私聊要致富代码,答应说第二天给,结果都等不到天亮,因为想着上车的同时,能简单说下我的逻辑,认可了你再上,否则市场一回调你就慌了,那个老6,也请你在评论区主动站出来。

OK,今天有点时间,就来给大家梳理下,投资港股红利的一些知识,以及全球资产拥抱中国红利资产的逻辑,准备了5个问题。

目录:

1、为何说全球资产在拥抱中国红利资产?

2、海外资金加仓中国红利资产的逻辑是啥?

3、资金加仓中国红利资产,会在A股买还是港股买?

4、A股与港股的股息红利税有何不同,ETF收到分红钱去哪了?

5、如何挑选红利指数,为何要着重考虑调仓频率和单票持有上限?

咱开始吧,为了让大家更好的理解,写的有点细,篇幅略有点长,希望能带给你收获,不建议直接拉到文末看致富代码,建议收藏、转发后再看,感谢!

正文:

1、第一个问题,为何说全球资产在拥抱中国红利资产,逻辑是啥?

目前,一季度报还没有披露完,所以,还未有完整的北向资金流向分析报告出来,但我们可以通过两个点,来观察全球资产对中国资产的态度,以及其资金流向。

第一,周六券商中国发了一篇稿子,《外资巨头纷纷加仓中国资产》,文章中说到“摩根士丹利等多家外资机构发布报告指出,全球资金正呈现重返中国股市的趋势。汇丰控股的数据显示,超过90%的新兴市场基金开始增持中国股市”。摩根士丹利,就是去年在3300点提示A股风险、3000点提示不要轻易抄底的那家研究机构。

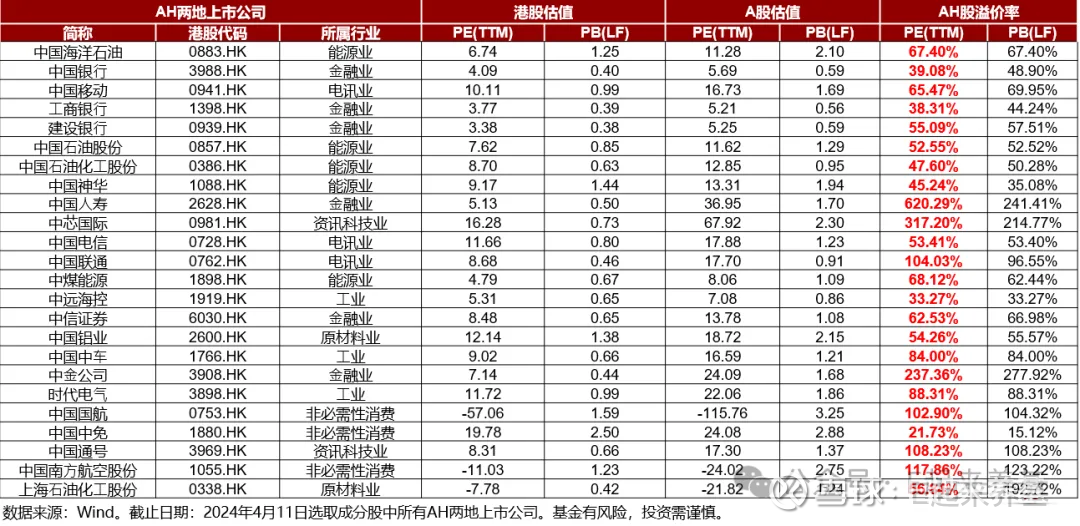

第二,K线走势代表了资金的态度,资金与K线图是永远不会骗人的。在此前的这篇文章中,《不要无差别妖魔化小盘股》,给大家看过10张图,地产、证券等行业龙头,近期A/H股价溢价率在加速拉大,也就是港股那边跌的更快。

相反,红利风格的代表,工商银行、中国石油等这些AH两地上市的央国企,它们的股价走势出现共振,且有些公司的AH溢价率在逐步收敛。

尽管有媒体说,“南水”(内地去香港的资金)已占港股交易额的三分之一,但是,港股的定价权,仍然是全球投资者定价的,所以,综上两点,我们有理由相信,全球资产在加仓中国红利类资产吧,不信的话,你也可以继续保持观察,这是我们聊的第一点。

2、第二个问题,海外资金加仓中国红利资产的逻辑是啥,会买A股还是港股?

去年,以摩根士丹利为首的外资,对中国资产还是嗤之以鼻,怎么突然就开始做多中国了呢,逻辑有两点,一是外资认为中国经济已企稳回升,二是全球资产比价的结果。

先来说第一点,中国经济已企稳回升。

近期高盛、花旗分别发布报告表示,上调对中国2024年全年GDP增速预测,其中,高盛从4.8%上调至5.0%,花旗从4.6%上调至5.0%。此前,摩根士丹利也于近日宣布,上调中国今年经济增长预期0.6个百分点,认为中国经济全年有望实现较强增长。

所以,当我们一季度GDP数据发布后,内资机构还在质疑数据的准确性,而外资已认为,虽然房地产行业仍显疲软,但我们一季度GDP和固定资产投资数据已超出他们预期,经济在复苏。

股市是经济的晴雨表,当经济基本面下行,即便是再有“性价比”的资产,也有杀估值与“清零”的潜在风险,因此,当经济企稳,不见得资金立即就会回流,但优质资产杀估值的风险就会被解除。

再来说第二点,全球资产比价的结果。

首先,去年全球股市都在涨,美国、日本、法国、德国、印度等多国股市均一度创下历史新高,美股纳指全年涨超40%,在全球主要股指中遥遥领先,而只有中国市场在跌,但中国上市公司的经营质量,真的就很差吗,显然不是,看最近披露的年报就知道。

回顾全球主流资本市场,年线出现四连阴的仅有1929年金融危机中的道琼斯工业指数,随后拉开了波澜壮阔的世纪行情,历史上主流资本市场还没有连跌5年的记录。回头来看港股,确实可能是要到了跌无可跌的时刻了。

因此,中国股市(含港股)的估值,与海外市场拉开了巨大的差距,物极必反,咱这边基本面出现边际改善,就会边际动量资金回流。

其次,在年初,国资委发文表示,要将市值管理成效纳入央企负责人考核,“一企一策”,引导央企负责人重视公司的市场表现,并且,要加大现金分红力度,提高投资者回报。

因此,以国央企为代表的红利类资产,等于是在市场之上,又叠加了一层“安全”buff,下跌有底,分红有保障,那么,高股息、高现金流、有稀缺性的国央企红利资产,自然会吸引到海外低收益预期的资金配置。

3、第三个问题,资金加仓中国红利资产,会在A股买还是港股买?

如果是交易型资金,可能会倾向于通过北向通道在A股买,A股流动性好;如果是配置型资金,长期持有,大概率会优先买港股,逻辑有二。

第一,港股更便宜,股息率更高。

以恒生中国央企(HSCSOE.HK)指数为例,24家在AH两地上市的央国企公司,A/H股价溢价率均值为100%,也即意味着港股股息率更高,非常适合奔着股息率去配置的资金,比如海外养老金、国内的理财子、保险资金。

比如中国联通,A股的股息是3%,港股的股息率就是6%,如果是外资在香港买,仅有10%的红利税,算下来还是要比A股高10%。

第二,A/H溢价率已到历史极值,有估值修复预期。

由于A、H市场流动性问题、交易规则差异、港币汇率等问题,导致A股对港股有长期的溢价,正常情况下,这个溢价率是130%左右,下图中红框的下沿。

这几年,因为某些因素,导致A/H溢价率大幅攀升,溢价率中枢升到了140%,年初一度突破了150%,这种极值的定价偏差,必然会随着风险解除被修复。

另外,这两年,AH两地监管,持续在推进两地“互联互通”,有一种市场预期就是,降低内地资金去香港投资的门槛,降低港股红利税,这两个点要是落地,A/H价差逐渐会被修复。

因此,海外资金通过港股配置中国红利资产,既可以享受到中国红利资产大贝塔的提升,还可以额外赚到港股估值修复的钱,岂不是有赢两次的机会。

4、第四个问题,A股与港股的股息红利税有何不同,ETF收到分红钱去哪了?

众所周知,全球证券市场中有三种主流的税收品种,分别为印花税、资本利得税以及股息红利税。当前A股和港股,均暂免征收资本利得税,只对现金股息部分征收红利税。

红利税,A股是按照持有时长来征收的,持股期限超过1年,股息红利所得暂免征收个人所得税;持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。

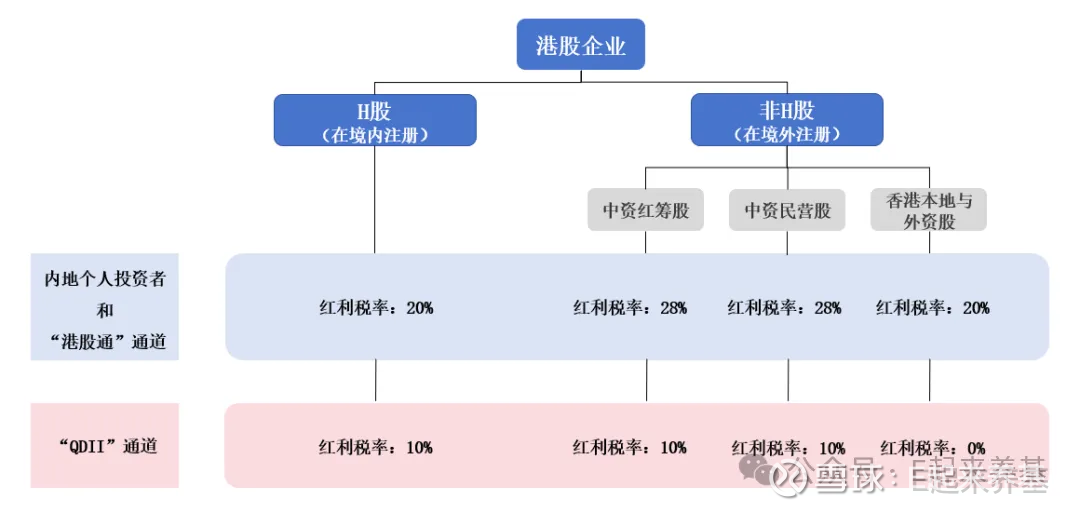

而港股,主要是按照所投资港股企业的性质与注册地范围征收。此外,不同类型投资者的股息红利税率也不同。比如,内地资金通过南向通道(港股通)买港股,是要收20%的红利税,而如果是以QDII身份买港股股,仅收10%的红利税,具体可以参考下图。

(来源:中信建投证券)

从上图可知,从节省红利税的角度,通过QDII投资的基金优势明显,所以,我们在挑选港股红利类ETF时,既要看(核心)挂钩指数的成分股情况,还可以优选“QDII-ETF”类的,相对更“划算”。

这是A股和港股分红规则,做个简单的科普,接下来说下ETF收到分红后,钱去哪里了,如何分配的?

有朋友此前就在群里问,公司分红了,ETF没有给我分红,我的钱去哪了,很明确,ETF收到分红后,基金经理又悉数买回去了,保留在基金资产(净值中),基金分红也是分的基民的钱,不是凭空产生的。

A股和港股,收到现金分红后,股价是要除息的,ETF中的某只票,收到分红股价除息后,那持有市值占比就要比分红前低,为保持紧密跟踪指数,基金经理就会把收到的分红,全部买回去,哪只成分股分红就买回哪只。

5、第五个问题,如何挑选红利指数,为何要着重考虑调仓频率和单票持有上限?

关注我的老粉应该都知道,剁手看好红利,不是无差别的看好,如有些估值不低、盈利又处在下行周期的票,股息率再高也不会看好,why。

首先,在图人家股息的同时,我要保证股价不会下行,比如部分煤炭股,前年盈利好去年分红高,显得股息率很高,但是有些煤炭股估值已被修复至尾声,这类股票,我图他股息,市场可能要图我本金。

其次,公司盈利要稳定连续,唯有这样股息率才有保障,险资等才会配置,比如像$中远海控(SH601919)$ 、莲花味精,因为它盈利波动大,分红有较大的不确定性,所以这类公司,谈股息率没用,A股分红规则是:企业要把历史亏损填平后才能分红。

因此,剁手一直以来,只看好两类红利资产。一是类似于电力这种,处于业绩反转阶段的红利股,不看股息率,看业绩的阶段成长性;二是带有垄断性质的、盈利可持续的、估值极低的红利股,比如三桶油、银行、电信运营商等,赚分红与估值修复的钱。

所以,我在挑选红利类ETF的时候看三个点:

第一、调仓频次、个股波动率考量,前者是可以及时剔除短期涨幅过大的票,后者是提高持有体验,不要昨天ICU今天KTV的那种。

第二、看单票与行业配置上限,优选有持有上限的指数,这是保证长牛的基础。比如创业板指,宁德刚纳入时,占比仅有10%不到,股价涨起来占比20%,单票表现完全绑架了指数走势,那像四大行三桶油,如果不设置单票持有上限,很容易重蹈创业板这两年的老路。

第三、看成分股构成,这个非常重要,红利类ETF,我就优选成分股符合我上述两条标准的指数,比如A股的富时国企开放共赢指数,再比如港股的这个指数,恒生中国央企指数(HSCSOE),跟踪这个指数的ETF目前场内只有恒生央企ETF(513170),那天把这个代码,给上面提到的那位老6,他看了下后开心得像个孩子。

这个指数,它的编制放方式就相对比较合理,50只成分股,每季末调一次仓,及时推陈纳新,每只成分股的比重上限是8%,就保证了指数走势不会被$中国石油(SH601857)$ 、$工商银行(01398)$ 等这种巨无霸绑架,红利指数,稳字当头。

另外好的一点,就是它的持仓,成分股重仓的前三大行业分别是大金融、银行为主,能源业、三桶油为主,电讯业、三大运营商,这是指数成份股。

综上,剁手核心想表达的点有三个:

第一、拥抱红利,是全球投资者的共识,外资不止是嘴上的态度变了,行动也变了,在买。

第二、像保险、银行理财子等这类长钱,更看重股息率的资金,会更倾向通过南向通道,配置AH两地上市的央国企,当前南下的资金里面,就有这类资金。

第三、如果你认可剁手上述逻辑,也想配置点港股,那可以关注下恒生央企ETF,这个ETF跟踪指数的编制方式与成分股,都更符合剁手的审美一些,不过要说明的是,因为成份股不同,同风格指数间的日内涨跌幅也不同。

当然,市场有风险,投资需谨慎,本文提到的指数和基金产品、行业及个股,均为举例,不作为投资依据。全文完,求赞、在看,没有关注的朋友,可以点个关注。#低开高走,港股叒在飙涨!#@ETF星推官 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP