(原标题:从中烟香港看特许经营企业的AB面(二))

中烟香港(HK:06055)是中国烟草总公司(CNTC)旗下的子公司。

同时,它也是CNTC在国际市场上进行资本运作和业务拓展的指定境外平台。

在上篇开篇,我们就了解到了这家公司的主营业务,即:

面向卷烟厂的烟叶类进出口业务,

面向免税店和批发商的卷烟出口业务,

自2018年5月起,公司开始独家经营新型烟草制品出口至全球海外市场的业务,这些新型烟草制品主要为加热不燃烧烟草制品。

通过财报我们可以看到,公司在2021年底完成了对中烟巴西的收购,进一步完善了海外烟草产业链的布局。

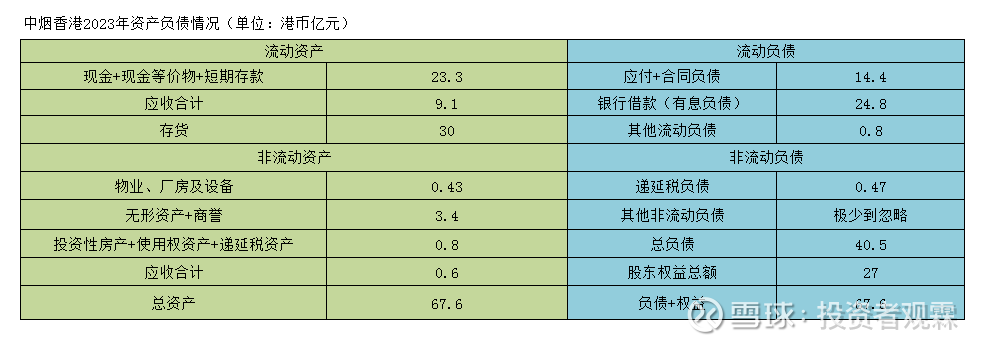

这家公司的财务现在是个什么状况呢?我做了一张公司2023年的资产负债表:

这是我见过的上市公司中,最干净的资产负债表之一。

流动资产由三部分构成,分别是现金或等价物+存款,应收,存货(主要是烟叶),没了。

非流动资产部分,厂房及设备的占比极小---由此我确认,它是一家轻资产的上市公司,妥妥的。

非流动资产中,最大头的就是无形资产与商誉了,商誉简单,就是当年收购中烟巴西时产生的,目前来看,这笔收购是良性的,

这一部分业务现在发展的挺好。

负债端,值得关注的只有一个银行借款科目,为有息负债部分,合计24.8亿港币。

为啥要借款,财报的描述(解释)是因为公司倒不是缺钱运营,

主要是因为一些外汇合约资金及出口预付的资金需要周转,就有劳银行先垫付了,给点利息的事儿

我觉得对于一家进出口贸易公司来说,也很正常。

利息大概多少呢?21年加权平均年利率是2.78%,不高;22年4.75%,不低,估计借的钞票可不是按咱们国内的无风险收益率来的

应该是在离岸地(香港)借的钱(港元),跟着美金汇率走的。

因为确实,过去两年美元一路加息,你要借钱,利息肯定不低的。

23年多少呢?7.58% (业绩公告第27页披露),我去,抢钱呢...利息都快到八个点了

(业绩公告第27页披露),我去,抢钱呢...利息都快到八个点了

果然公司特地提醒广大投资者要注意汇率波动的风险 哈哈~

哈哈~

公司股东权益大概27个亿,资产负债表这块大致就这些内容了。

总结一下:中烟香港拥有优质的资产和较低的负债水平。

2023年,公司的现金及现金等价物家存款占总资产的比例达到34.5%,

有息负债率37%。我个人觉得,一家公司的有息负债率40%以上,算高。

所以,该公司的负债率,有点高。至少静态的来看,公司目前那点存款+现金无法覆盖海外的借款。

当然,烟叶进出口生意是刚需,只要中国烟草还让其独家经营,

如果是我,我也不介意借钱经营,生意的最高境界,不就是拿别人的钱,赚自己的钱么?

只要你这钱赚的合法,赚的下去(假设永续经营)。

再来看下这家公司的盈利能力。

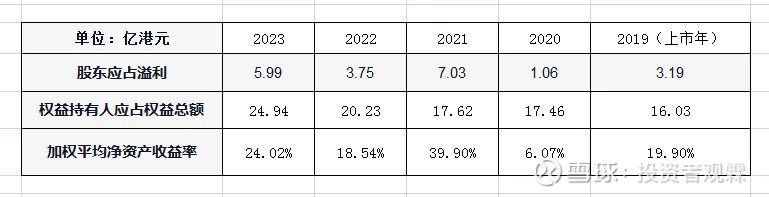

一、ROE与归母净利。

中烟香港自2019年上市以来,也是一路“坎坷”

2020年准备大干一场的时候,疫情来了,导致那年的收益很低,但还好是盈利的;

2021年,biu~的一下,又达到了近40%的ROE,原来是因为公司在上一年度延迟装运的烟叶

安排到本年度陆续到港并销售的,导致了进口业务营收暴涨。(21年年报P12)

2022年,公司“突破创新,迎难而上”,归母净利按照管理层的描述:“超越疫情前水平”

至2023年,公司在归母净利润上达到新高,为近25亿港元。ROE也保持在了24%左右。

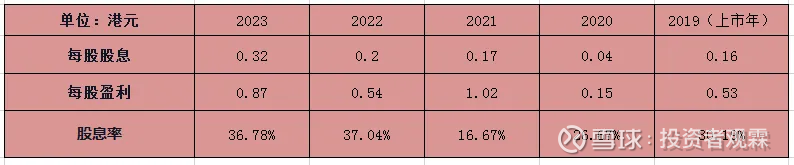

二、派息。

我只能说,这两年公司的派息基本是在盈利的三层以上,从分红的角度来说,表现中等。

按公司的描述,中烟香港这个上市主体是有着出海扩张(即寻求国际合作业务)任务的,所以目前才只能分这么多

但我看股息的绝对净额,每年都还是稳步上涨的(除了疫情的2020年),这一点值得表扬。

三、业务的毛利率与净利润率。

其实当我知道它是一家烟草贸易公司之初,我第一反应就是这家公司的毛利率一定不会很高!

果然。为什么呢?其实并不难理解。

一家给母公司提供烟叶进出口业务的公司,它能有什么技术含金量呢?

它又凭什么能赚取超额利润呢?母公司为何要“高价”从它手里面买烟叶呢?

当然,即便是这样。这生意要是包圆了给我做(独家代理),我肯定是会做滴 ,原因如下:

,原因如下:

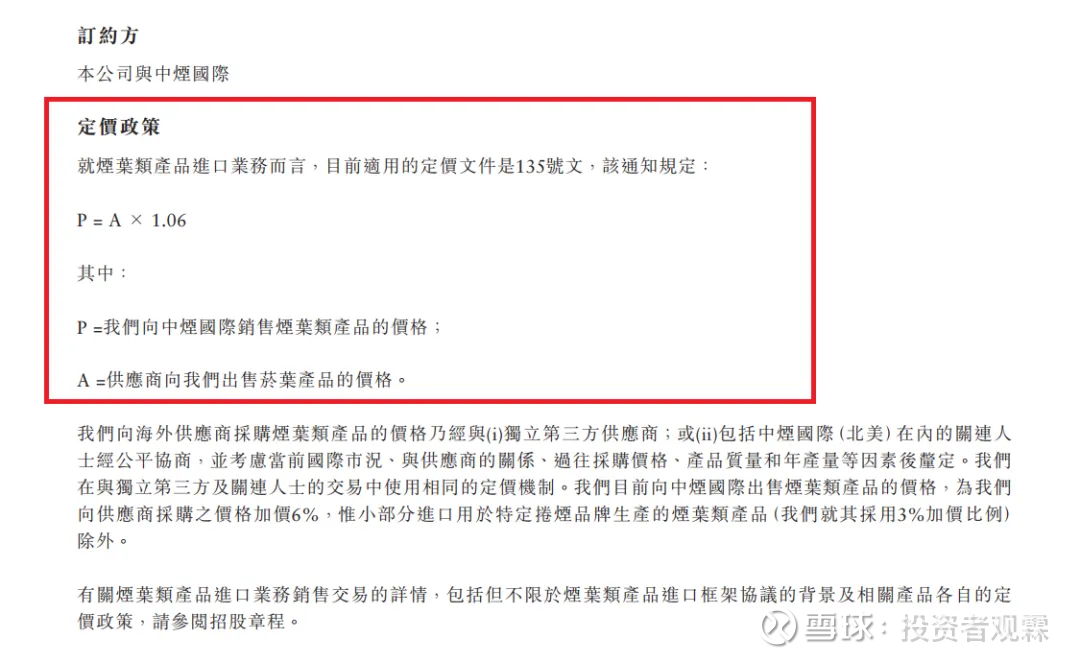

1、中国烟草与中烟香港之间协议,其贸易往来允许在成本价的基础上加一个固定百分比后结算,无论你的成本是多少;

2、轻资产运营。整个上市公司,二百多人的规模,主要工作就是负责跟跟单,也没啥研发费用,

一年搞个一百多亿营收,几个亿的净利润,不香吗?

前面说过了,营运资金根本就不是它操心的事,妥妥借钱都能运转的公司。

当然了,它还有寻求全球扩张的任务,这个咱们放到后面经营风险的部分谈。

说到这里,插播一个细节,可能我与很多投资者的观点有些分歧。

很多人说这家公司的生意模式可以让它躲过通胀,我想了想,不一定吧?

这两年只是港元一直加息,人民币不断贬值导致的结果。

公司用港元结算,确实躲过了人民币的贬值。

但是一来,我们也看到,公司借款的利息因为加息一直在涨,自己的经营成本也在上升,其实算算,也没躲过多少贬值。

二来,万一以后反过来了呢?还躲个甚贬值?

所以我觉得通胀这事儿,中烟香港和所有公司一样,短期得利/承受,长期对冲可以忽略不计,不值得考虑。

3、中烟香港是被中国烟草指定的,拥有从事烟草国际业务拓展平台及相关贸易业务独家经营权的公司。

这意味着在相关领域内,没有直接竞争对手。它享受相关业务政策上的支持和保护。

4、我也不用操心销售渠道。中烟香港拥有稳定的销售网络和渠道,而且因其产品主要出口地为东南亚和港澳台等地区,

上一篇也聊过,这些地区的市场对烟草产品的需求相对是比较稳定的,甚至有增长的潜力(这些地区由于文化、经济等原因,人们工作的压力都比较大,有多重解压的需求)。

这些都是中烟香港在行业竞争及发展前景上的优势。

咱们再来看看这家公司领导班子的构成。

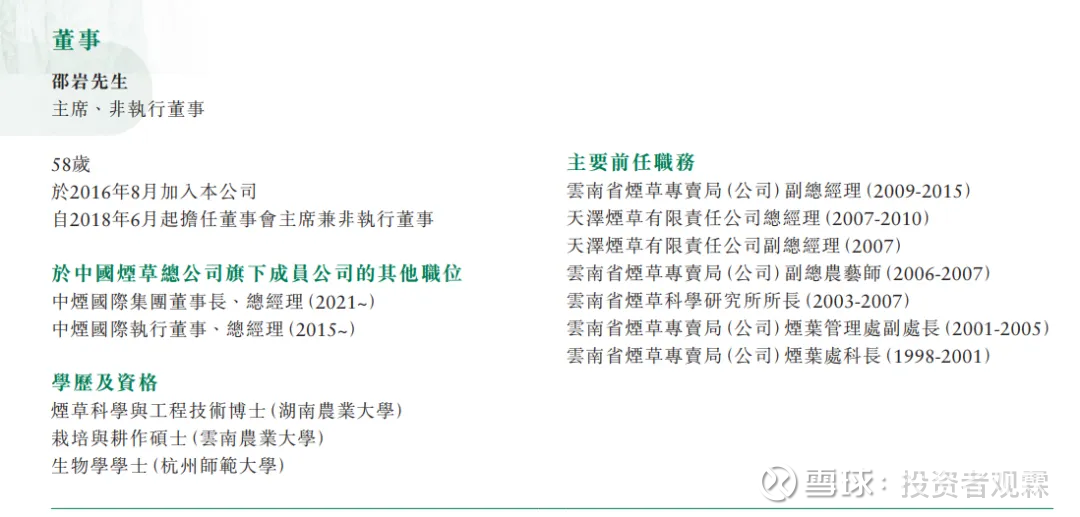

邵岩先生是中烟香港的董事局主席、非执行董事。

他在烟草行业拥有丰富的经验和深厚的背景。根据公开资料,邵岩先生的职业生涯主要在烟草行业内展开,特别是在中国烟草系统内部担任过多个关键职位。

邵岩先生于2016年8月加入中烟国际(中国香港)有限公司,并于2018年6月起担任公司的董事局主席兼非执行董事。

在此之前,他的工作经历主要集中在云南省烟草公司及云南省烟草专卖局(公司)。

邵岩先生拥有扎实的教育背景,专业知识和行业经验丰富。

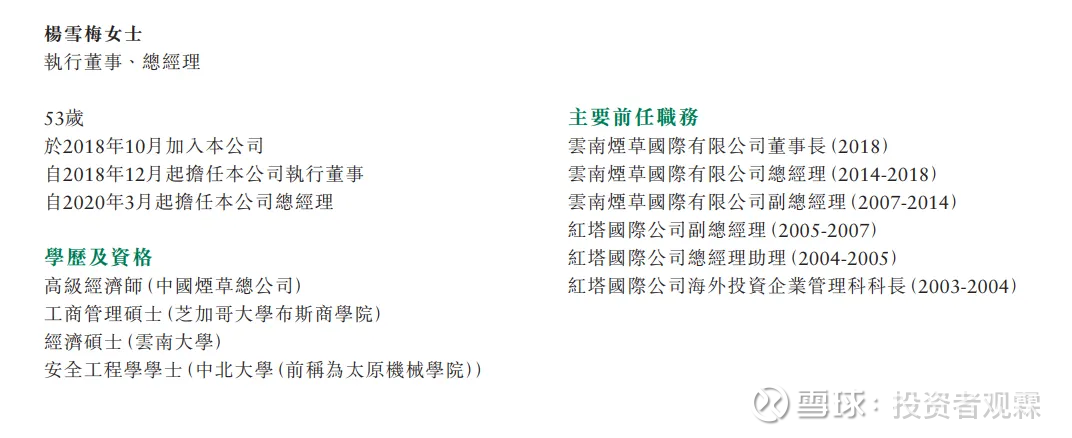

杨雪梅女士曾任中烟国际(中国香港)有限公司的执行董事、总经理。

她在2018年10月加入中烟国际(中国香港)有限公司,并在2018年12月至2023年7月期间担任执行董事。

2020年3月至2023年7月,杨雪梅女士担任中烟国际(中国香港)有限公司总经理、公司授权代表。

杨雪梅女士也拥有着丰富的职业经历。她曾在红塔国际和云南烟草国际都担任过重要职务。

可以看出,杨女士有着丰富的烟草国际业务的工作经验。她也曾被中国烟草总公司授予高级经济师的职称。

最新消息:2023年7月,杨雪梅因工作变动而辞任公司执行董事、公司总经理及公司授权代表等职务。

由代佳辉获委任为公司执行董事、总经理及公司授权代表。

我手上没有这位代先生的详细资料(公司2023年完整的财报还没有出来,没有具体的介绍)

不知道作为公司的总经理,代佳辉先生将带领中烟香港执行怎样一个经营理念及可能的策略调整。

这很重要,因为它可能会影响到公司的运营效率和市场表现。

目前不知,只能保持持续关注。

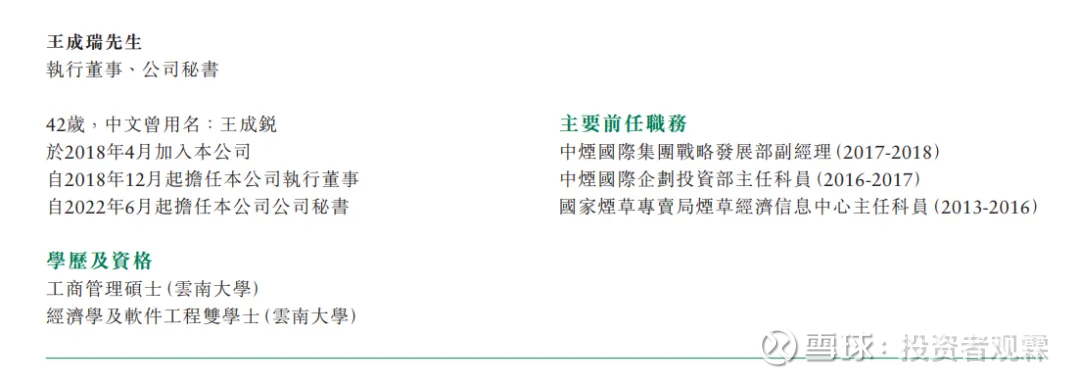

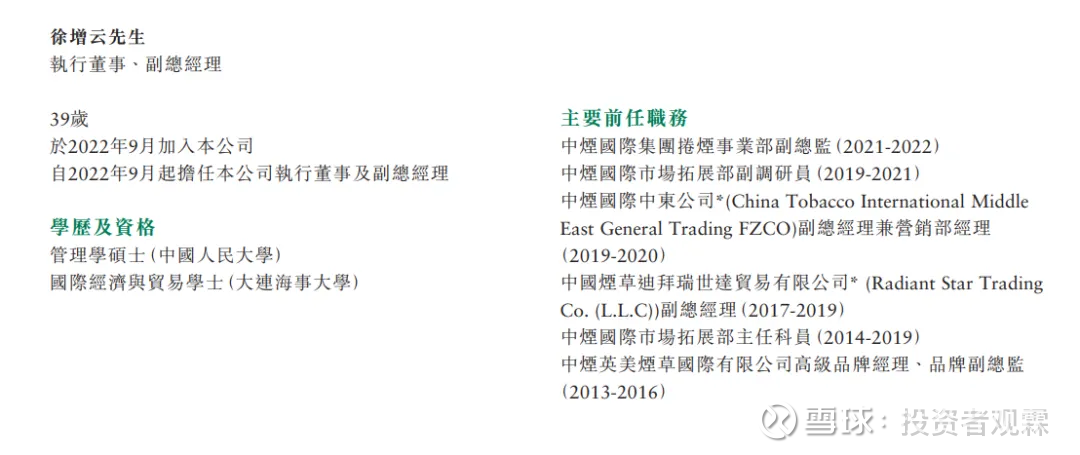

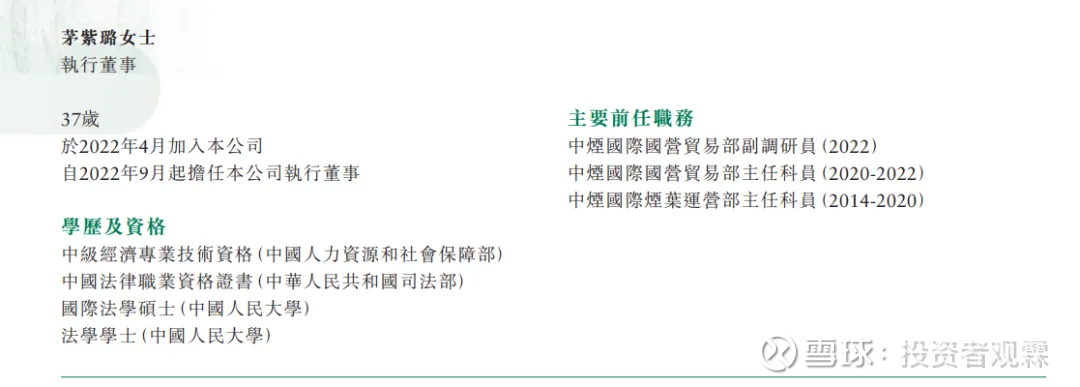

公司的其他执行董事我看了下,不出意外,全是烟草系统出身(好像是句废话

DDDD),在这里就不一一介绍了。

DDDD),在这里就不一一介绍了。

讲真的,都在40岁上下,好年轻哦。能在这样的单位,都做到执行董事了,前途无量、钱途无量啊...

扯远了扯远了

话说聊了这么多企业的优点,它就没有缺点,或者说劣势,或是经营上的风险吗?

有的。下面咱们来聊聊中烟香港的B面---即经营的风险。

我能想到的经营风险有:

1、贸易摩擦和政策变动。中烟香港的业务涉及国际贸易,因此不可避免的容易受到全球贸易政策和关系的影响。

未来如果与有贸易往来的国家或地区发生不愉快的摩擦,可能导致公司业务受阻,必然影响营收和利润。

此外,各国政府对烟草产品的监管政策变化也可能对公司的业务产生影响。

2、市场竞争和产品替代。随着新型烟草制品的出现,如电子烟和加热不燃烧烟草制品,传统卷烟市场必然要受到挑战。

新型烟草产品主要指的是电子烟和加热不燃烧烟草制品(HNB)。这些产品的制造过程中,对烟叶的需求与传统卷烟有所不同。

A. 电子烟:电子烟主要通过加热含有尼古丁的液体(电子烟油)产生蒸汽供吸入。

这种液体可能包含烟草提取物,但并不需要使用传统意义上的烟叶。

因此,这类电子烟的出现会使得对烟叶的需求较小或完全没有需求。

它的出现有可能导致上游的烟叶加工制造环节受到的冲击最大,但对烟叶贸易类企业来说,最多也就影响烟叶的销量,不至于被颠覆。

B. 加热不燃烧烟草制品(HNB):HNB产品则是通过加热烟草而不是燃烧来释放尼古丁和其他成分。

这类产品仍然需要使用烟叶,但与传统卷烟相比,它们的制造过程更为复杂,对烟叶的处理和使用方式也有所不同。

它的出现并不会对中烟香港的烟叶进出口业务造成影响,但会影响其传统卷烟的销售。

总结一下:这条风险属于行业整体的风险,行业上游比如中国烟草如果能在未来的烟草类制品转型中占据主动,则它跟着吃肉。

反之,则要跟着被动。

3、扩张并购的风险。目前来看,巴西业务的拓展是比较成功的。但大家也知道,烟草是个暴利行业

正常情况下,你很难以比较合理的价格并购、或与其他烟草上下游企业合作没有什么坑的项目,DDDD。

有钱,我自己赚就行了,为何要找你合作?除非我确实遇到了一些麻烦,需要寻求外部的帮助。

所以,未来存在着海外业务的扩张带来的经济损失的风险。当然,这是我个人对这个行当的理解,也不一定对。

4、特许经营的风险。很简单,公司干些什么业务,怎么做,基本被母公司订的死死的,你很难指望这家公司未来的业绩会出现爆发式的增长。

无论是产品的需求,还是产品的价格方面。

综上所述,我在此也不分什么真风险假风险了,对我来说,都是需要关注并长期跟踪的。

最后,谈一下我对这家公司是否有投资价值的观点。

首先,我觉得未来两三年,烟草市场,这里主要是指传统的卷烟市场不太会出现颠覆性的吸食习惯。

即:任何吃进嘴里的消费品,尤其是已经成瘾性的东西。它的改变都会有一个惯性的过程,何况

从经济的角度来说,我们可以查到新型烟草制品的价格并不明显比传统卷烟低很多,甚至还贵一些

这就很难让那些存量的烟民迅速的改变吸食的品类,这是需求端的存量这一块。

于是你像菲利普莫里斯(PMI)、英美烟草(BTI)这些烟草巨头,包括中国烟草只能想办法培养年轻烟民的吸食习惯,这其实是需要很长的一个过程。

这是需求端的增量这一块。

那么未来两三年,是不是就基本能确认中烟香港的业绩是一个平稳的,甚至有一个稳步的小幅增长了呢?

我没法判断

因为它太年轻了(上市时间太短了),它还未经历足够多的风雨,它的“资历”还太浅

我们投资者能够从这家公司身上了解到的信息还太少。

我没办法两指一捏的给它一个比较合理的估值,除非---注意了我是说除非,它现在只有1、2倍的静态PE

或者它现在遇到了Trouble,而我在Trouble的大跌中看到了机会,也许我会考虑买入

否则,这家公司我会选择再跟踪两年,多了解一些行业的知识与公司的信息后,再做是否投资的打算

后记:真的很抱歉。一者这家公司实在上市的时间太短,能了解到的信息太少;

二者我只是阐述我个人的观点,如有错误或纰漏,还请宽容及不吝指正,我到时整理一下,看看能不能写出个AB面(三)出来…

最后,感谢您的阅读 @今日话题 @雪球创作者中心 #中烟香港#

@今日话题 @雪球创作者中心 #中烟香港#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP