(原标题:格力与美的市值差距之谜)

看了最近几年格力与美的财务报表,本来计划比较一下这两个公司核心营业利润率的变动趋势,却意外了解了格力与美的市值差距的原因。

因为利润表中的经营利润包含了:-信用减值损失-资产减值损失+其他收益+投资收益+净敞口套期收益+公允价值变动收益+资产处置收益,这些损失和收益并非企业经营活动的结果,因此去掉这些项目,就是企业的核心经营利润。

核心经营利润 = 营业收入-期间费用-税金及附加=营业收入-营业成本-销售费用-管理费用-研发费用-财务费用-税金及附加

核心经营利润率=核心经营利润/营业收入

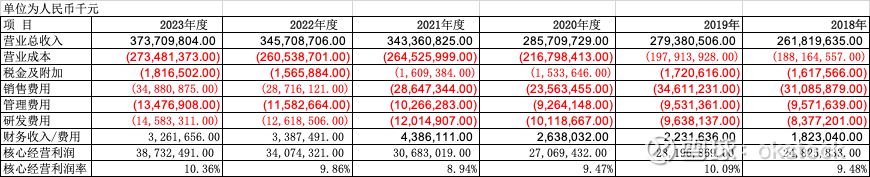

一、近6年核心利润与核心利润率计算

格力近6年核心营业利润和利润率

美的近6年核心利润和利润率

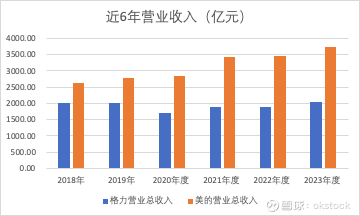

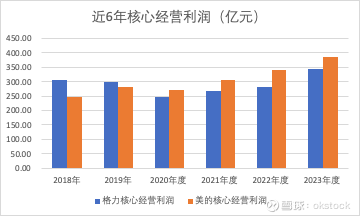

二、近6年营业收入和核心利润变化趋势

近6年营业收入

近6年核心经营利润

三、简单分析

1、格力近6年的核心经营利润率都在15%左右,最近3年一直在稳步提升,去年达到了16.76%;美的核心利润率常年在10%左右徘徊,核心利润率格力是完胜美的。

2、但是 近6年美的的营业收入从18年的2618亿稳步增加到去年的3737亿,与此同时 美的的核心经营利润也从248亿稳步增加到了387亿;

近6年格力的营业收入稳定在2000亿左右,前几年还降到了2000亿以下,去年终于又增加到了2050亿;与此同时核心经营利润先从18年的307亿降到了20年的245亿,又逐步涨到了343亿。

股市最看重的是成长性,近6年美的的营收和核心利润的成长性都远远好于格力。

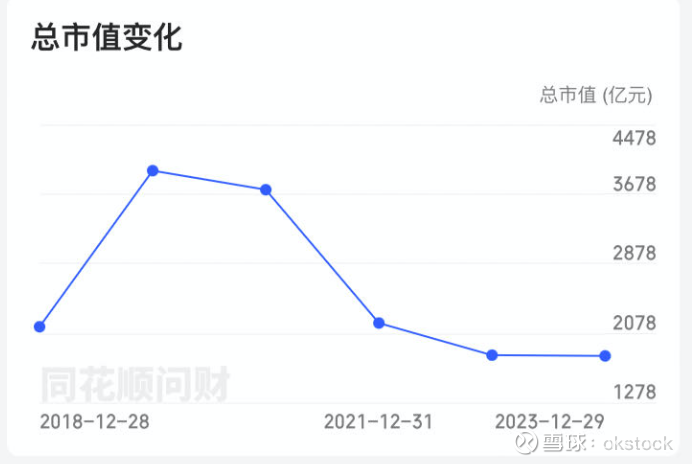

3、格力美的近6年市值变化

格力近6年市值变化

美的近6年市值变化

格力最新市值2370亿左右,美的最新市值4866亿,市值的差距就在于成长性的差异。

4、财务报表只是反映企业经营发展的结果,本质原因还是企业自身的发展战略的选择与执行

美的多元化发展战略非常成功,暖通空调 、消费电器、商业及工业解决方案业务三足鼎立,都是千亿规模左右的营收。

格力还是空调业务(1500亿)一条腿走路,其他业务还在起步阶段,营收规模比较大的有:工业制品营收100亿,绿色能源营收70亿,生活电器40亿 。

$美的集团(SZ000333)$ $格力电器(SZ000651)$

@今日话题 @雪球创作者中心

#价值投资之路#

#价值之道#

#投资#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP