(原标题:赛力斯发行股份购买资产解读)

很多人都在讨论赛力斯发行股份购买龙盛新能源100%股权,按照预案,发行价为66.39元/股,有说稀释老股东权益,有说压制股价上涨空间,众说纷纭。我的观点是明确的,当下发行股份购买龙盛新能源100%股权,绝对是重大利好!

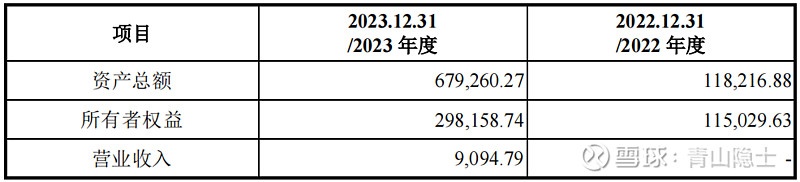

一、龙盛新能源的公允价值

按照预案,“截至本预案签署日,标的公司的审计、评估工作尚未完成,标的资产评估值及交易作价均尚未确定”。但是,根据龙盛新能源的资产及收入情况,也可以给出合理估值。

龙盛新能源最近两年的主要财务数据如上表所示。由于龙盛新能源的营业收入只有租金收入,无法体现超级工厂的合理估值。因此,我认为,估算龙盛新能源的价值,应该使用市净率估值。

剩下就是去市场上找定价锚。很显然,这个锚只能是理想汽车,别的车企要么不适合,要么不够格。以4月30日为定价基准日,理想汽车的120日均价为132.33元/股,对应的市净率为4.25左右;60日均价为127.19元/股,对应的市净率为4.08左右;20日均价为111元/股,对应的市净率为3.56左右。哪怕按照市净率3.56去给龙盛新能源估值,也至少值个100亿元。

二、发行股份对赛力斯老股东的影响

假设龙盛新能源的交易价为100亿元,由于赛力斯的定增发行价为66.39元/股,因此,新增股份为1.51亿股,赛力斯现有股份数为15.1亿股,相当于增发了10%的股份,稀释老股东权益大概9.1%左右,其实并不多。

但是,定增完成后,赛力斯的财务指标会发生巨大变化。

(一)资产负债率。按照2024年1季度报的数据,总负债为555.4亿元,总资产为629.23亿元;增发后,总负债为593.51亿元,总资产将变为767.34亿元。资产负债率将变为77.3%。

(二)市净率。以4月30日的收盘价计算,赛力斯的总市值为1376.2亿元,净资产为73.83亿元;增发后,总市值将变为1513.82亿元,净资产为173.83亿元。市净率将变为8.7。

可以发现,增发对于赛力斯的基本面和估值,都是正向的影响。

三、小结

为什么当下是比较好的时机呢?目前,问界M9已经成功出圈,超级工厂已经从财务负担变成了现金奶牛,此时收购,意味着赛力斯未来对第三超级工厂的现金投入,都能够以3至4倍的市净率转化为估值。至于国资入股、减少未来每年经营性现金流出都是小改进,完全可以一笔带过!

很多人特别在意是以66、69还是72元/股的价格去增发股份,则显得小家子气了,没必要捡了大便宜还计较三瓜两枣。

@今日话题 @雪球创作者中心

$赛力斯(SH601127)$ $特斯拉(TSLA)$ $理想汽车-W(02015)$

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP