(原标题:【医苑观畴】变与不变:23年及24Q1中国Biotech商业化进展)

近两年来医药行业都处在情绪低谷之中,始终压在市场心头的一块大石无疑是支付资源匮乏而带来的商业化空间受限,而去年开始的医疗反腐更是让市场对于国内创新药的商业模式到底是否成立都开始怀疑。

我们通过连续跟踪已上市的头部Biotech企业(参见2022年下半年、2023年上半年、2023年三季度,相关数据口径不再赘述),认为国内创新药已经完成了商业模式的“概念验证”,最直接的证据就是多数企业已成功跨过了在销售环节的盈亏平衡线,且有少数领跑者已经成功实现公司整体盈利,用真金白银雄辩地证明,即使在支付环境相对不利的情况下,头部企业依然可以通过卖创新药挣到钱;然而我们同时观察到,各家企业之间在盈利潜力方面差异巨大,一部分企业即使尚在亏损但盈利只是时间问题,而另一部分企业则几乎没有可能依靠现有产品销售额的继续增长来接近盈亏平衡。

因而,我们有必要定量来审视什么样的企业终究可能实现成功的医药商业化,即“通过出售药品形成规模化的销售额和稳定的盈利”。特别是在2023年下半年开始的医疗反腐之后,看看在中国Biotech的商业化道路上,有哪些变与不变。

1. 销售额

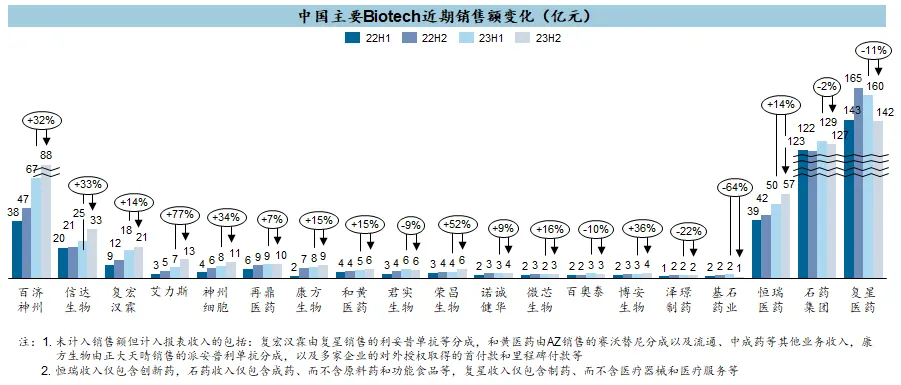

在2023年下半年开始的集中医疗反腐冲击下,医药企业的收入普遍出现下滑(例如石药和复星)。Biotech企业的销售额则出现非常明显的分化,商业价值和成长空间已逐渐清晰,产品力较强以及已经在医保和进院等方面站好位置的企业仍能保持增长、甚至能趁后来者进院过程被冻结的机会获取一定优势,而还处于跨越进院门槛过程中的企业则明显吃亏。

我们看几类代表性企业:1)百济神州主战场在美国,当然是持续高歌猛进;2)信达在去年下半年有一波跃升,但近两个季度又进入了平台期;3)复宏汉霖和康方的增速都明显放缓,原本势头正猛的PD-1和双抗应该多少是受到了阻力;4)神州细胞和艾力斯凭借强势的单品种,都延续了较快的增长势头;5)荣昌和博安意外地获得了较大增量;6)再鼎和君实都在最近一个季度打破很长时间增长乏力的局面;7)剩下的诺诚健华、微芯、百奥泰、泽璟、基石等几家,则都已经出现了增长缓慢甚至环比下滑的情况。

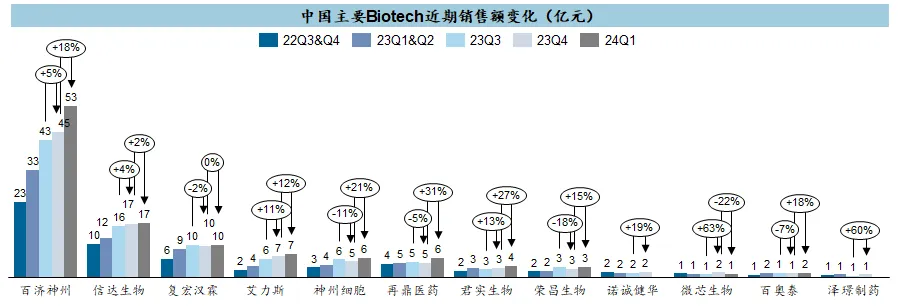

考虑到医疗反腐主要从23Q3开始大规模整治,不同地区和领域的影响传导各有先后,因而我们进一步逐个季度细看各家企业的销售额情况(部分港股上市公司未披露一三季报)。整体而言,Biotech销售的增速普遍在23Q4受到一定影响、而在24Q1有了显著恢复。

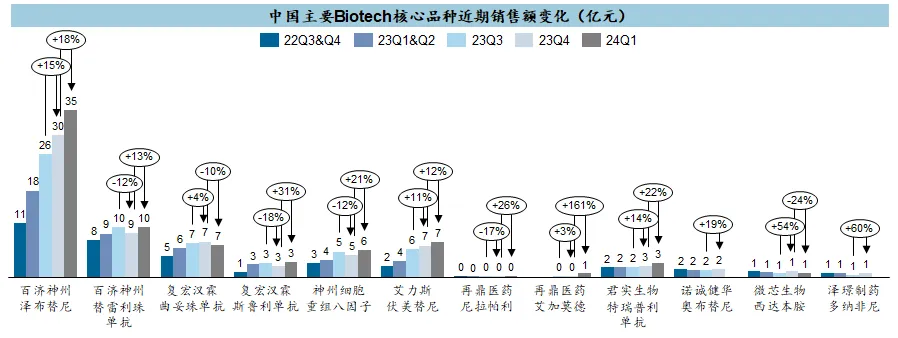

我们再具体到几类代表性品种:1)最硬的增长还得看百济的泽布替尼、艾力斯的伏美替尼和神州的八因子,都是竞争格局比较有利的品种;2)国产PD-1销售额基本都开始走平了,百济国内差不多40亿就到顶了、看海外获批之后是否还能再冲一冲,信达连续两个季度整体销售额没有环比增长,复宏汉霖此前生猛的涨势完全被遏制住了,反而沉寂已久的君实在获批肺癌辅助治疗后多少恢复了一点增量;3)剩下几个曾经表现突出的品种,诸如复宏汉霖的曲妥珠单抗、再鼎的尼拉帕利、诺诚健华的奥布替尼、微芯的西达本胺等,基本上已经看到天花板了。

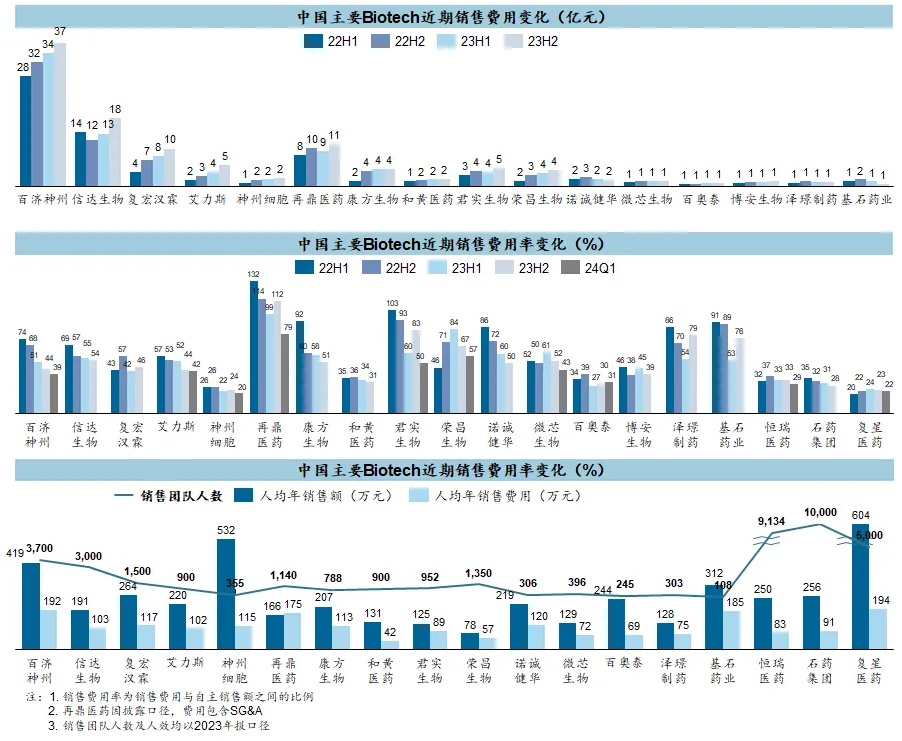

2. 成本与费用

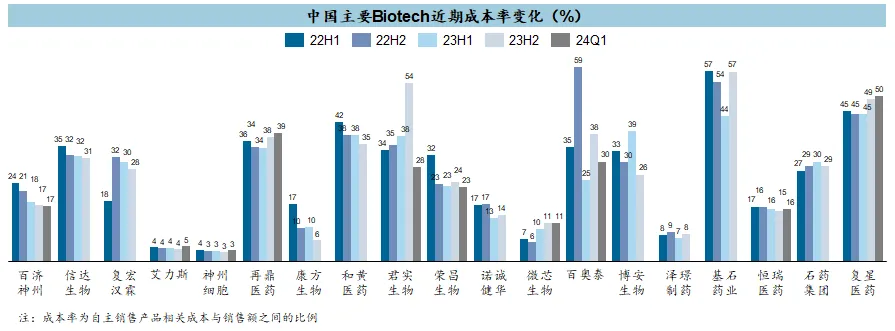

营业成本对创新药来说并不像想象那样无足轻重,事实上除了少数几家自研且以小分子为主的企业真的能将成本率压到10%以下,多数Biotech的成本率都在20%以上、甚至最高能达到50%,这对于最终的盈利能力的杀伤未必就低于销售费用。

这些居高不下的成本率其实来源比较多样,典型的包括定价偏低或产能利用率偏低(复宏汉霖/百奥泰/荣昌/博安)、授权费或共同推广分成(再鼎/和黄/信达/基石)、不明原因的诡异现象(君实)……这第一类或许还有可能通过销量爬坡来不断摊薄,后两类则可能就很难破解,成为横亘在盈利之路上的顽石,因而不得不感叹License-in模式出来混迟早要还,买进报价一时爽、盈利路上火葬场。

销售费用是反腐的重中之重,虽然Biotech在销售爬坡过程中大多不会主动降低费用的绝对金额,但多数公司的销售费用率也都出现了显著下降、特别是在24Q1更为明显,甚至有不少此前费用率奇高的企业也都回到相对健康的费用率水平。

目前多数商业化阶段Biotech企业的销售费用率都还在40%以上(除了业态相对特殊的神州细胞),但横向对比来看,销售模式和能力的差异对盈利前景的影响巨大:1)百济神州虽然长期因烧钱无度而为人诟病,但在美国市场的巨大销售额增速的摊薄下,费用率呈持续下降趋势,且人效也是远远甩开国内同行处在独一档位置上,事实上目前销售费用率降到40%以下已属十分健康的水平,类似的趋势也在艾力斯和康方上有所体现;2)信达和复宏汉霖这一批此前爬坡表现不错的中坚力量,人效处于上乘水平、近期费用控制也下了功夫,但受限于竞争格局和定价空间,费用率看起来继续压缩的余地已经比较有限;3)和黄、百奥泰、博安属于“花小钱办中事”的思路,不图销售出天大的重磅,但通过尽量压低人均费用来省出利润空间;4)再鼎(即使考虑到披露口径SG&A无法拆分的因素)、君实、荣昌、微芯、泽璟等,曾长时间处于费用率70%以上且始终看不到显著摊薄的无间地狱中,好在这个季度都出现了明显改善,至少理论上还存在通过销售爬坡缩短通向盈利门槛距离的可能。

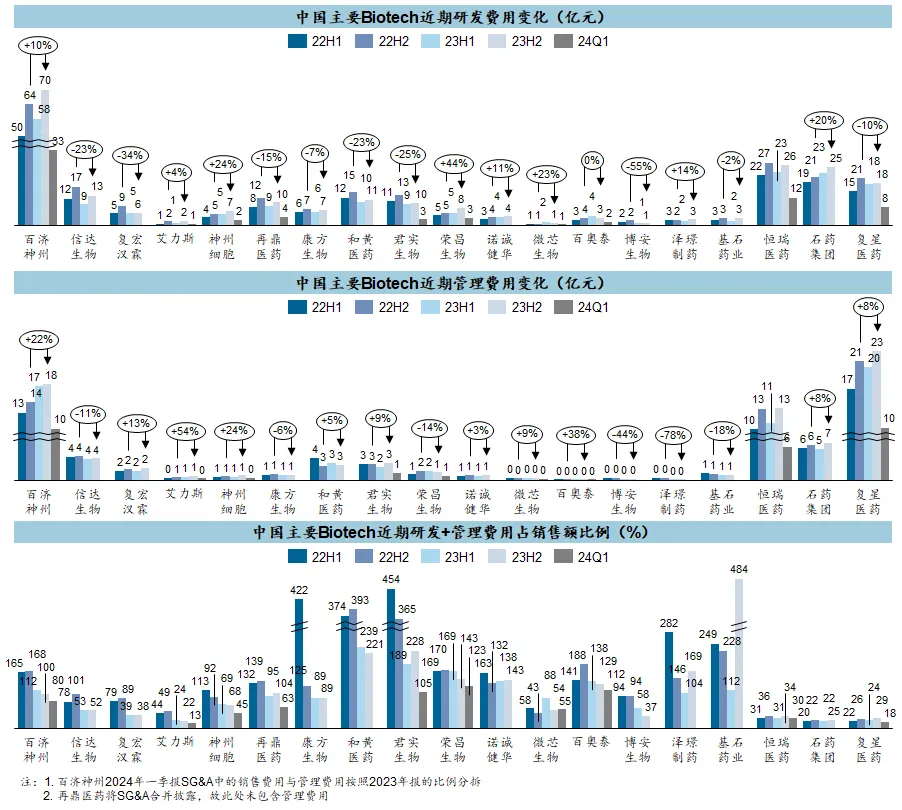

如果说销售端是利润中心,研发和管理的支出则更多是成本中心,在资本寒冬和医疗反腐等多重压力下,利润中心都在节衣缩食,成本中心更是能省则省,特别是研发费用从23H2到24Q1以来缩减非常明显,连百济也都放慢了烧钱节奏,信达、复宏汉霖、康方、博安等在削减费用方面成效显著,而和黄、君实、荣昌、诺诚健华、百奥泰、泽璟等仍处于“小马拉大车”的状态。顺便一吐槽,Biotech们烧融来的钱确实比传统Pharma烧自己卖药来的钱更不心疼。

3. 盈利能力

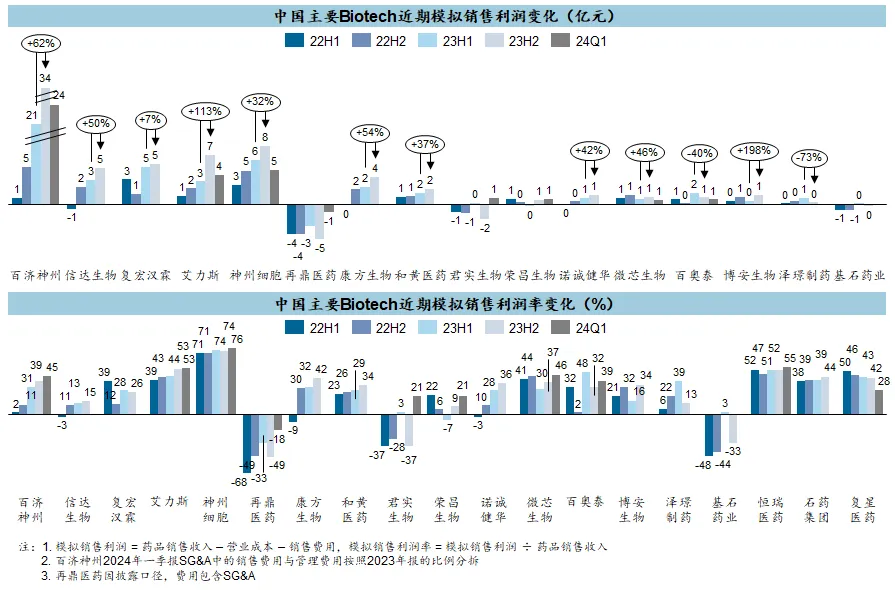

我们先只关注销售环节带来的利润(销售额-营业成本-销售费用),即单纯看卖药能不能赚钱,这是Biotech商业化能否盈利的最重要驱动指标,如果销售环节都无法实现规模效应和可观利润,那公司整体盈利就是遥不可及的幻想了。可喜的是,头部的Biotech多数都跨越了自主商业化的这一门槛,销售团队能够在养活自己以外给研发输血了,甚至一些产品并不算很出彩的企业也依然能够实现销售环节盈利,这从不同角度印证了,即使在中国市场面临医保控费的巨大压力,药品商业化也依然是可以盈利的可靠商业模式。

在不同公司之间进行横向对比,盈利能力和潜力更是一览无余,销售额增长背后所带来的价值有显著差异:1)百济神州不仅销售额体量独一档,而且在爬坡过程中销售环节的规模效应非常显著,目前的模拟销售利润率已经与传统大药企齐平,当然百济全球研发的烧钱速度也足够快,导致与盈利之间还有距离;2)艾力斯和康方从盈利趋势上是与百济更为接近的一档,销售额爬坡带来模拟销售利润率的迅速提升,只要峰值冲得够高,实现盈利就只是时间问题;3)复宏汉霖和信达比较类似,销售额体量已经不小,也还有一定增量,但受限于定价水平低和对外支付分成等影响,销售环节的利润水平偏低,通俗说就是销售额的“质量”不够,实现盈利就更辛苦、需要更高的销售额;4)和黄和诺诚健华这些体量小中等偏小,依靠有效控制成本费用的流派,也依然可能实现不错的模拟销售利润率,想要盈利就需要研发等费用匹配销售额的体量;5)微芯、百奥泰、博安、泽璟这些虽然销售环节能挣到钱,但看起来销售额想再大幅提升存在难度,最终的盈利也就只能聊胜于无;6)之前几年都非常尴尬的再鼎、君实、荣昌,在24Q1总算实现了模拟销售利润转正,至少回避了销售额越爬坡亏损敞口越大的情况;7)神州细胞产品性质决定了它的盈利路径跟其他家不太可比。

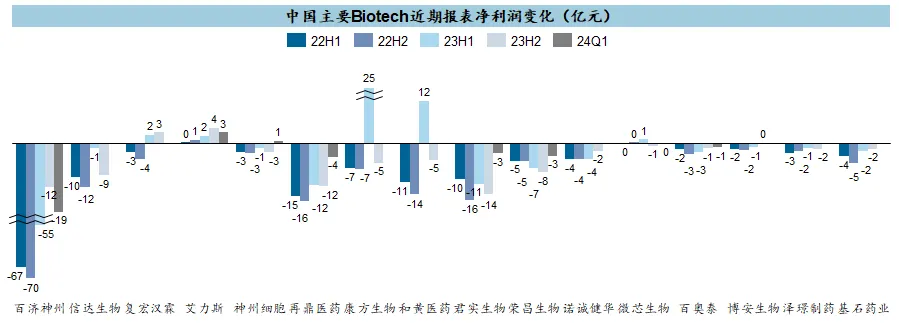

虽然多数头部Biotech在销售环节都开始产生利润,但实现公司整体盈利还需要填平研发和管理等费用,目前复宏汉霖、艾力斯、神州细胞都已经真正做到报表盈利(康方与和黄23年都有一次性授权费收入),而再鼎、君实、荣昌等此前亏损严重的企业在24Q1也有收窄。

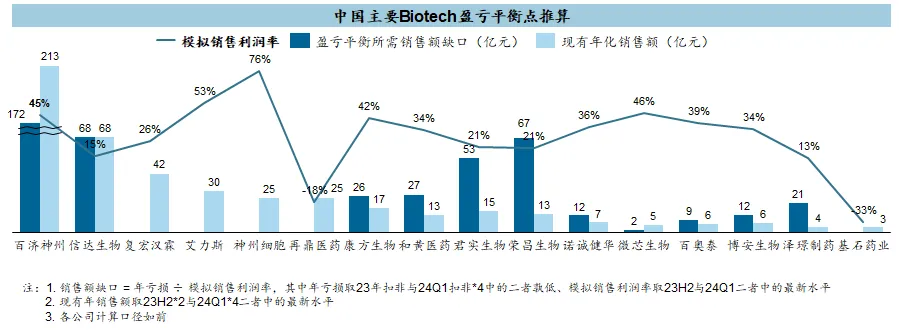

为了评估填平亏损的难度,我们用一种粗糙静态的方法来进行推算盈亏平衡点,即按照目前年化亏损额除以最新模拟销售利润率得到距离盈亏平衡点之间的销售额缺口,本质上是假设管理和研发等费用不变且销售环节利润率也不变的条件下需要多少增量销售额才能打平。

除了复宏汉霖、艾力斯、神州细胞等已经盈利以外,其他Biotech盈亏平衡的销售额缺口情况也有很大分化:1)百济虽然窟窿很大,但胜在现有体量已经很大且销售利润率足够高,只要泽布替尼的销售额如预期爬坡就有希望盈利;2)康方、和黄、诺诚健华的模拟销售利润率也处于中高水平,但研发投入相对销售额来说都比较大,要打平还需要销售额增长50-100%,就看现有产品何时能贡献出这么大的增量;3)信达现有产品的销售利润率则相对不利,需要倍增销售额才可能打平,这几乎不现实,因此盈利只能寄希望于减肥药;4)至于再鼎、君实、荣昌,虽然近期有所改善、但销售利润率仍然过低,使得距离盈利所需要补齐的销售额缺口有点过于遥不可及……

中国创新药发展从2015年起开始加速,到2019年左右以PD-1为代表开始密集启动商业化,至今也就不过五年时间。即使在众所周知的巨大定价压力下,我们仍然看到头部企业已经验证可以通过创新药的商业化实现盈利,而且不同产品和企业的盈利潜力出现显著分化,让创新药商业模式变得清晰,也再一次提醒我们一个本不言自明的朴素道理,即做真正有价值的创新就能获得可观的回报。

$百济神州(BGNE)$ $信达生物(01801)$ $艾力斯(SH688578)$

往期中国Biotech商业化进展系列:

【医苑观畴】不是所有卖药都叫商业化:2022年上半年中国Biotech商业化进展总览

【医苑观畴】不是所有卖药都叫商业化:2022年下半年中国Biotech商业化进展总览

【医苑观畴】惊喜之后:百济神州的商业化成功还有多远?

【医苑观畴】载舟覆舟:反腐中的Biotech商业化

【医苑观畴】卷王的诞生:国内市场me-too药物的商业化空间

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP