(原标题:写在腾讯回本之际)

过去两年,腾讯像是卡在我嗓子眼里的鱼骨头,吐不出来,咽不下去。

一方面,我投入了大量时间精力对“小企鹅”进行基本面分析,逐步建立起自信心,始终认为腾讯是被“错杀”了。

另一方面,股价表现不断打脸,22年的时候我还能坚定地逢低加仓,进入23年股价依然不见起色,我索性采取了“鸵鸟战术”,把腾讯扔在一旁,转身投资美股去了(也算是因祸得福)。如果不是最近港股暴涨,我也不会重新认真审视这场投资。

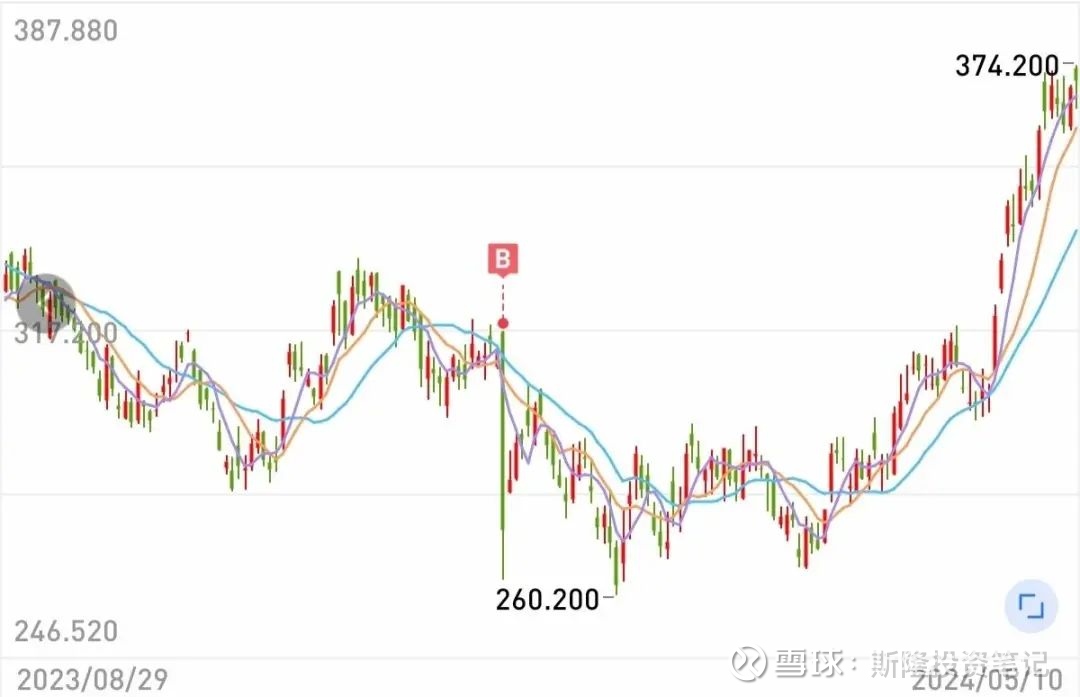

我最早于21年11月,以479港元的高价建仓腾讯,当时写过一篇深度分析《腾讯控股:冰山上的王国》,笃定腾讯是被低估的,我还在投资笔记上备注了“持有三年目标股价1000港元”这样的豪言壮语。

谁知不出一个月,腾讯就开始急跌,我制定了“每下跌25元补仓100股”的计划,然后就一直跌、一直补、一直写,仅22年3月一个月我就补仓了4回(见下图),终于在300元附近把子弹打光了。此时腾讯已成为我的第一大重仓股票,平均成本370元,浮亏近20%,心态躺平。

2022年,我这个装死的小股东,挨遍了大股东减持和互联网监管的毒打,吃到京东和美团的实物分红都是即刻卖出,那感觉像是打游戏残血时捡到了能量包。终于在10月,腾讯最低跌破200港元,我的持仓浮亏超50%,当时悲观情绪占上风,所以错过了加仓机会,但也没割肉。

2023年,腾讯股价又坐上了起落落落落的过山车。还好我没放弃。12月22日,国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》,要求网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。腾讯当日大跌15%,我判断超跌的概率很大,这次理智重新战胜了情绪,果断以269港元重仓抄底,一举将持仓成本拉低到330港元,等待退出时机。

24年4月下旬以来,港股突然上涨,让人始料未及。我能想到的解释是:美股跌倒,港股吃饱,全球央行印了那么多钱,兜兜转转总会找到洼地。目前腾讯股价371港元,我的持仓浮盈12%。

见好就收还是继续持有,这是个问题,后面详谈。再此之前,我想先谈谈对腾讯的重新认识。

(以下分析基于腾讯控股批露的历年财务报告)

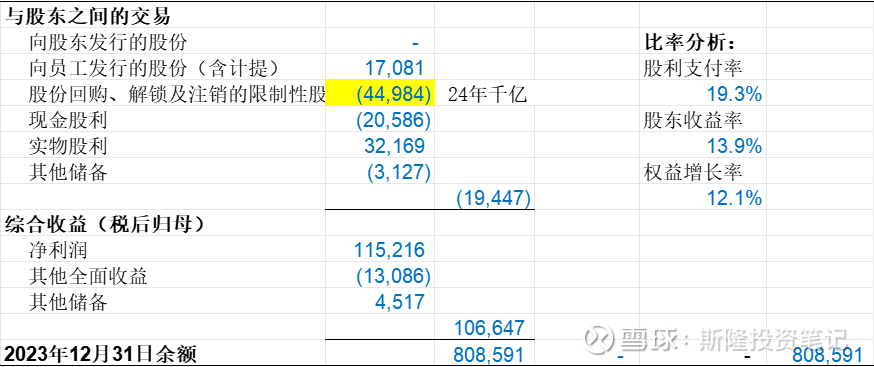

(1)现金股利支付率(现金股利÷税后综合收益)约20%,在科技型企业中算较高水平,也说明腾讯已进入成熟期

(2)游戏、金融科技、广告等经营收益能够熨平金融资产价值波动,股东收益率(税后综合收益÷股东权益,近似ROE)超10%,仍是优秀的投资标的

(3)近两年对股东权益影响最大的事件:22年美团股票实物分红1300亿、FVOCI公允价值下降超1400亿;23年股份回购近500亿,年报承诺24年回购规模超千亿(这也是当前支撑腾讯股价上涨的重要因素之一)

注:根据与腾讯主业是否相关,我将资产负债科目分为经营性和金融性两类,目的是区分出核心经营活动与存款理财、借款短融等金融活动对股权价值的影响。与传统企业不同的是,腾讯的金融投资(具体包括于联营公司的权益、于合营公司的权益、以公允价值计量且其变动计入损益的金融资产(简称 FVTPL)、以公允价值计量且其变动计入其他全面收益的金融资产(简称 FVOCI))是与主业紧密相关的,且价值占比巨大,因此划入经营性资产才能体现腾讯的真实价值。

(1)账面资产构成中,金融投资占比达80%,且多以公允价值计量,造成资产价值波动较大(比如2022年金融投资规模下降近1000亿元,打破了资产规模逐年增长的记录),PB估值可比性较差

(2)表外隐藏价值:经营性资产账面价值没有包含“用户”价值,金融性资产没有包含以权益法核算的上市公司公允价值浮盈(20年-23年末该金额依次为6770亿、4120亿、1600亿、880亿,计算方法见我的研究文章《腾讯投资版图:为什么说腾讯是中国的伯克希尔哈撒韦?》),这为腾讯估值创造了额外的“想象空间”

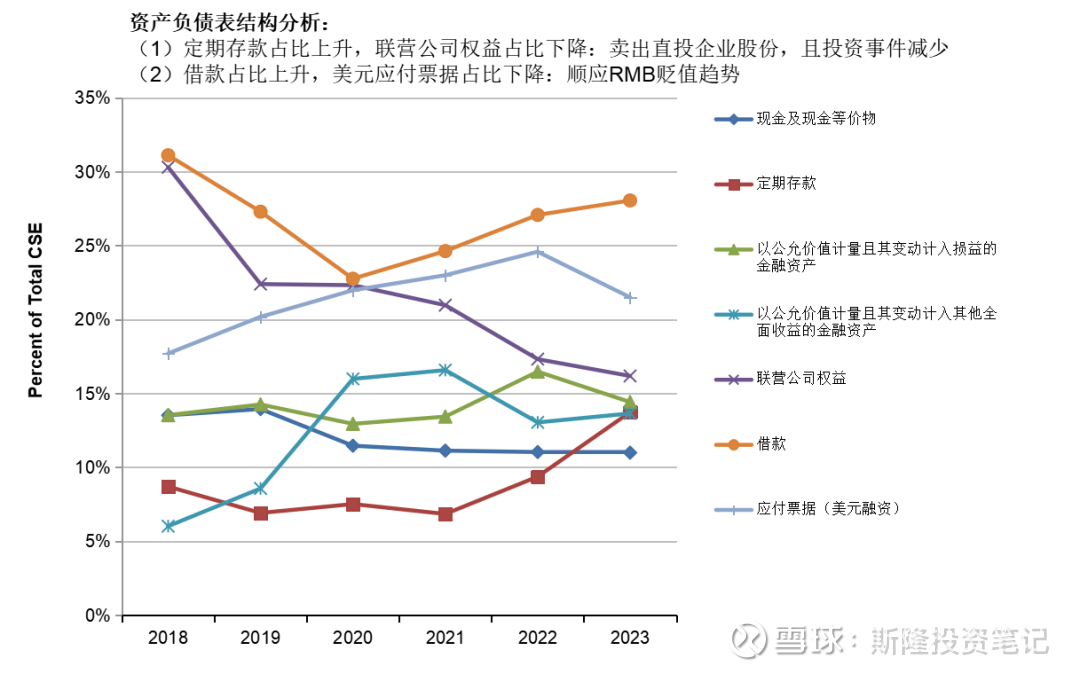

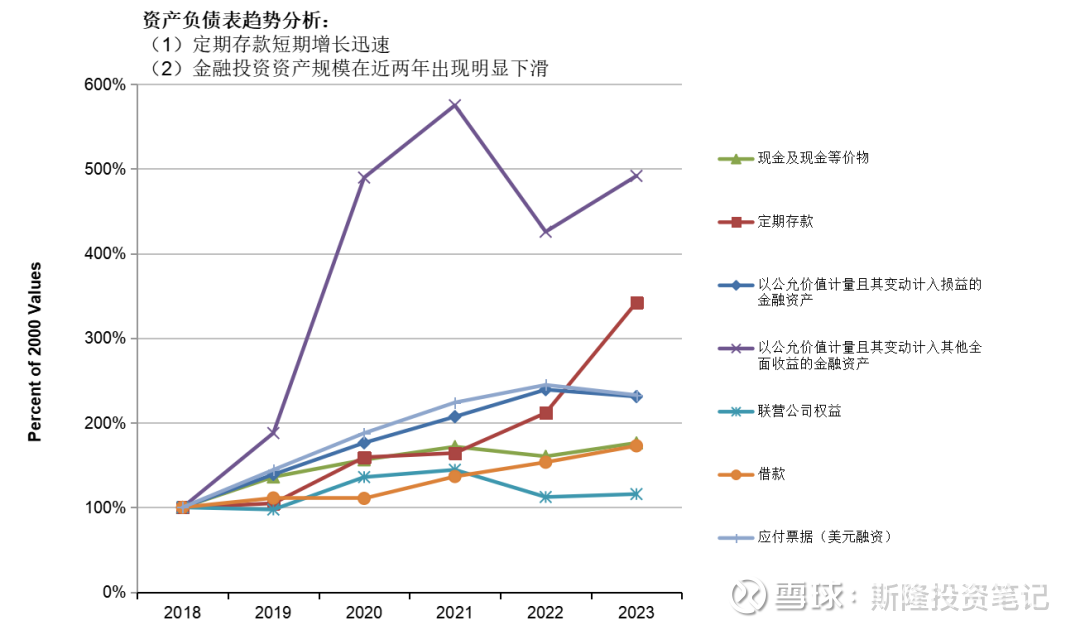

(3)2021-23年净经营性资产呈下降趋势,其中定期存款占比上升,联营公司权益占比下降,说明卖出直投企业股份,投资机会减少

资产负债表结构分析:各资产(负债)科目占总资产(负债)比例

资产负债表趋势分析:历年资产(负债)科目较2018年增长比例

注:与资产负债科目分类相对应,我将损益科目按是否与主业相关,区分为经营利润和净金融收益(费用)。

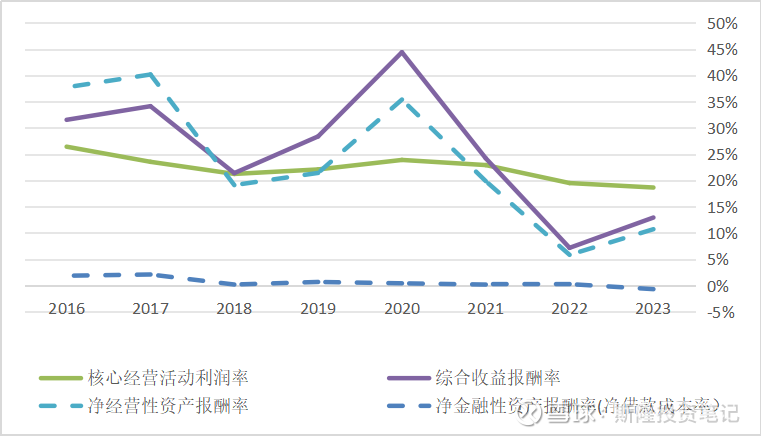

(1)游戏、金融科技、广告等核心经营活动利润率保持在20%,保障了企业盈利基本盘,但2020年以来呈下滑趋势

(2)由于金融资产公允价值变动和投资收益波动剧烈,所以综合收益报酬率、净经营性资产报酬率的走势受金融资产收益情况影响较大

(3)由于国际财务报告准则下的归母净利润受金融收益影响波动较大(21年2248亿vs23年1152亿),PE估值可比性较差

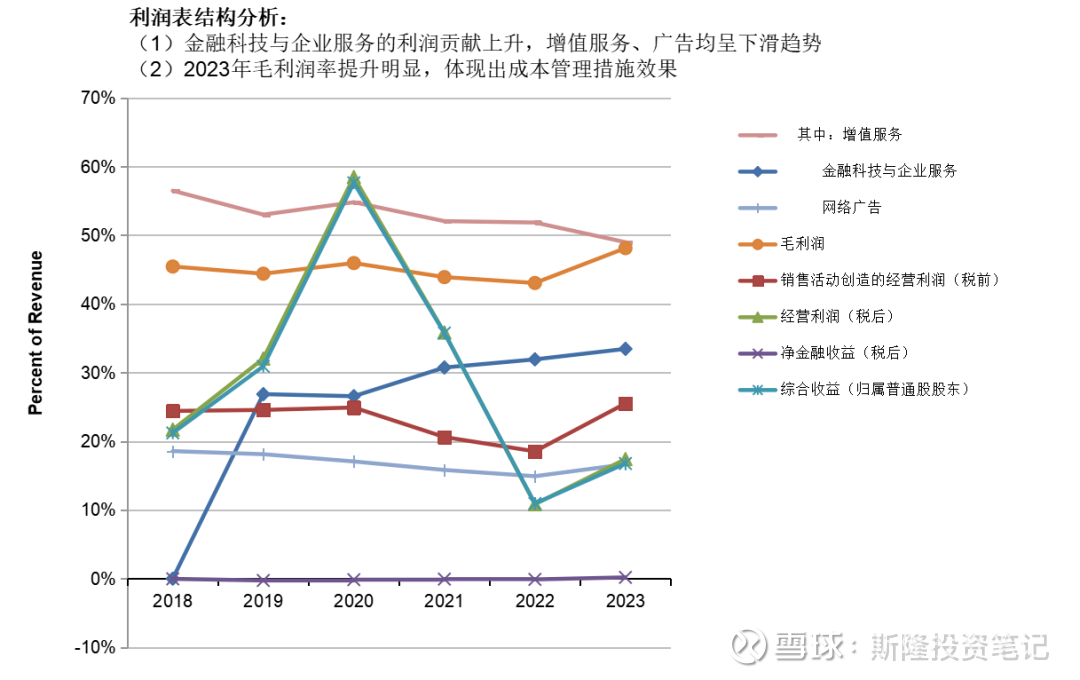

损益表结构分析:各损益科目占营业收入比例

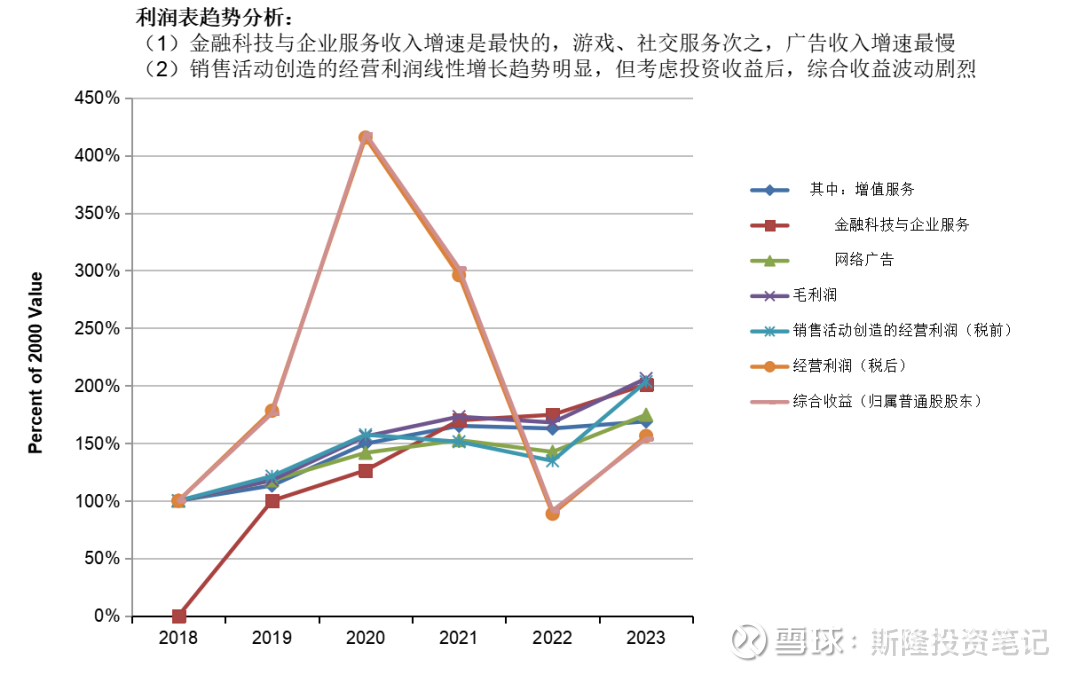

损益表趋势分析:历年损益科目较2018年增长比例

由于腾讯控股的资产中超过八成是金融资产,其中又以公允价值计量居多,因此造成总资产和净资产均不稳定,PB的纵向可比性较差。

同时,腾讯业态的“用户”价值以及以权益法核算的上市公司公允价值浮盈未体现在账面价值中,PB的横向可比性也较差。

去年这个时候,韭友们纷纷疾呼“珍惜13倍PE的腾讯吧”,可转眼今年PE就翻番到了27倍。这里面固然有股价上涨的因素,但更重要的是PE的分母,也就是23年净利润同比下降了39%。

归根结底,还是因为金融资产的公允价值变动和投资收益对净利润的影响过大。对此,年报中给出了“非国际财务报告准则”盈利数据,排除了非现金项目及投资交易的影响,但这又无法完整反映腾讯集团的价值。

两年浮亏、一周回本,且并没有实质利好出现,这样的速度令人担心股价会重蹈23年的覆辙。这几天我一直在“磨刀霍霍”,心里一共有这么几个盘算。

根据公告,本年派息的除净日为5月17日,股息派发日5月31日。由于派息需要除权,且港股通个人投资者的红利需要被扣缴20%个人所得税,所以不如在除净日之前逢高离场。

假设我买的是一款两年期的理财产品,年化收益4%不过分吧,按目前成本价测算,当股价达到362港元时可以实现目标收益。也就是说,现在已经进入了卖出区间,这波不亏,起码跑赢通胀了。

根据CAPM模型测算,股东权益必要报酬率为9.9%(十年国债收益率2.3%+恒生指数历史年化增长率7.6%)。由此计算,腾讯股价需要达到405港元才能实现这一报酬率。冲一冲,这波兴许还能跑赢大盘的历史业绩。

到了真刀真枪谈估值的时候了。

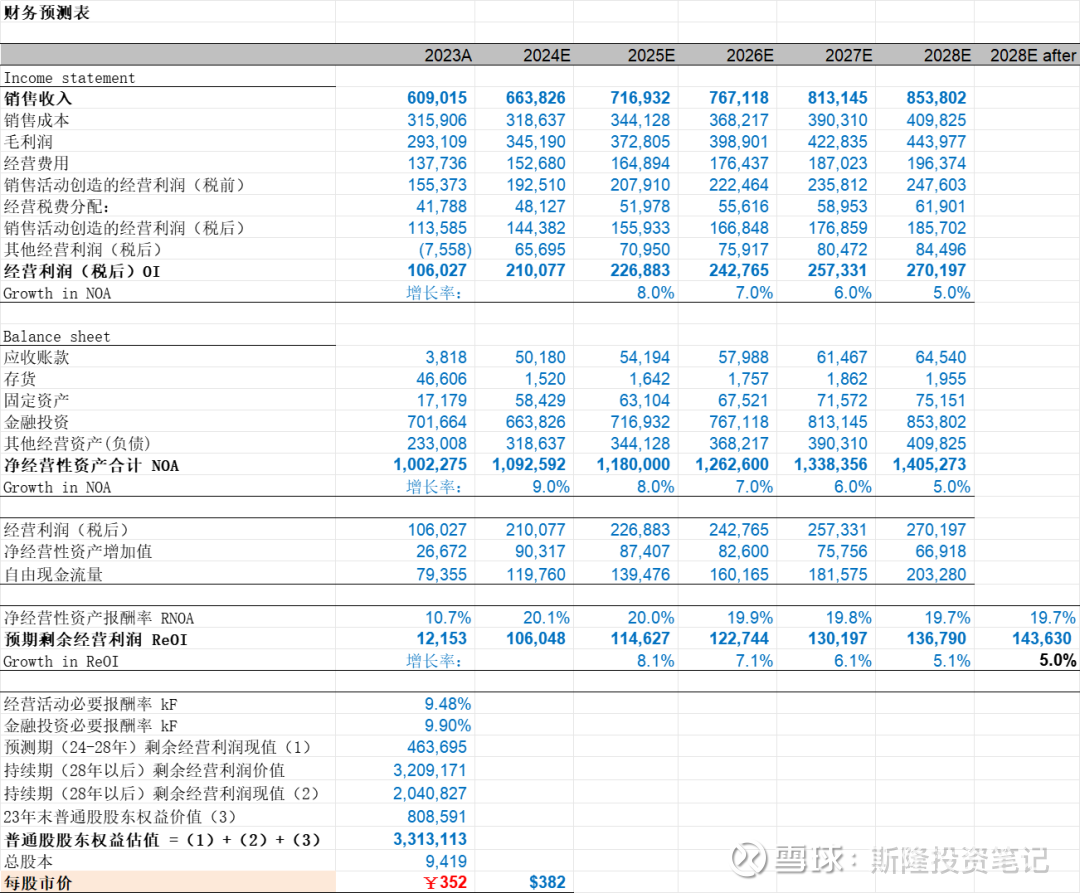

前面分析了腾讯PB和PE的缺点,因此我谁都不用,直接将腾讯的股东权益价值拆解为三部分:(1)23年底的普通股股东权益账面价值+(2)未来五年剩余经营利润(=综合收益-必要回报)后的现值之和+(3)28年及以后剩余经营利润(按GDP增长率5%永续增长)的年金现值

注:该模型称为“剩余经营性收益估值模型”,出自《财务报表分析与证券估值 (第5版)》,机械工业出版社,作者斯蒂芬 H.佩因曼,豆瓣评分9.3

不少券商都对腾讯的核心业务进行了专业详细的分析(如《招商证券:核心业务壁垒深厚,AI+浪潮下商业化大有可为》《国海证券:站在当前时点,再看微信生态变现潜力》《光大证券:24年回购潜在影响分析,核心业务亮点梳理》,感兴趣的同学可以去Wind下载,没有Wind的同学可以在评论栏自取),我在这里就不班门弄斧了。他们普遍看好腾讯未来3到4年的业绩增长,增速均在10%左右。

保守起见,我的假设是:(1)未来五年的业绩增速从10%逐渐放缓,五年后按GDP水平5%永续增长;(2)金融资产规模与销售收入成正比,投资必要报酬率取9.9%。

计算过程不再赘述,直接给出我的估值结果——普通股估值约3.3万亿,对应股价382港元。

由下表最后一栏可知,在我的估值模型中,对估值结果影响最大的并非近五年利润,而是腾讯五年以后的发展速度。如果你对此表示乐观,我可以给出弹性测算结果供你参考:

当永续增长率取6%,市值3.9万亿,股价453港元

当永续增长率取7%,市值5.0万亿,股价581港元

更高的永续增长率几无可能,因为再宽的护城河也会被“竞争”填埋,除非腾讯找到了新的现象级产品,不过那将是另外一个故事了……

$腾讯控股(00700)$ $恒生ETF(SZ159920)$ $中概互联网ETF(SH513050)$

@今日话题 @小秘书 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP