(原标题:Reits的初印象)

早阵子说涉REITs纳入沪深港通的安排,於是看了下。我发现能找到Reits的资讯很少,也很少人讨论。先自己记录一下了解到的事。(不一定对,也不是从精准会计角度出发,拿个感觉)

Reits有二种,这次只针对前者作讨论,而且资产在香港。

—以租金(或运营外包服务)为主要收入来源的基础设施,如仓储物流丶产业 园丶数据中心丶保障性租赁住房等;

—以收费为主要收入 来源的基础设施,如高速公路丶清洁能源丶水电气热市 政工程等

Reits很特别的地方跟上市公司(股票)不一样的,就是Reits最少90%的收益需作分红回给持有人。其次是Reits的分红不以净利润作依据,而是根据可分派收入。为了更深入了解区别,我自己针对年报的盈利报表研究了下。

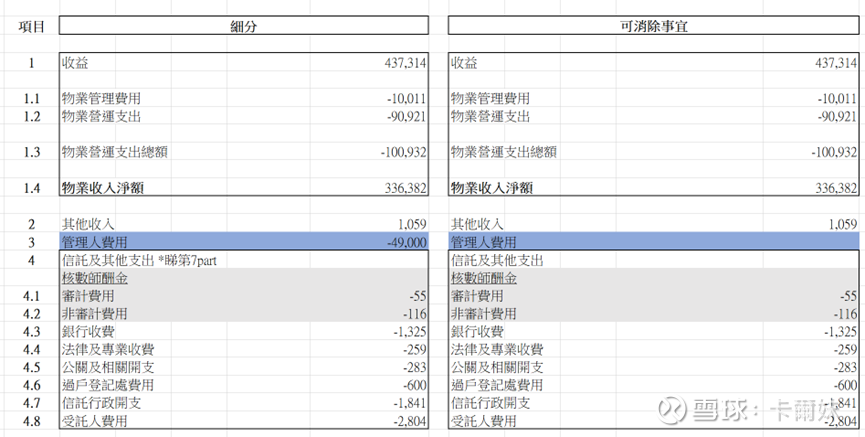

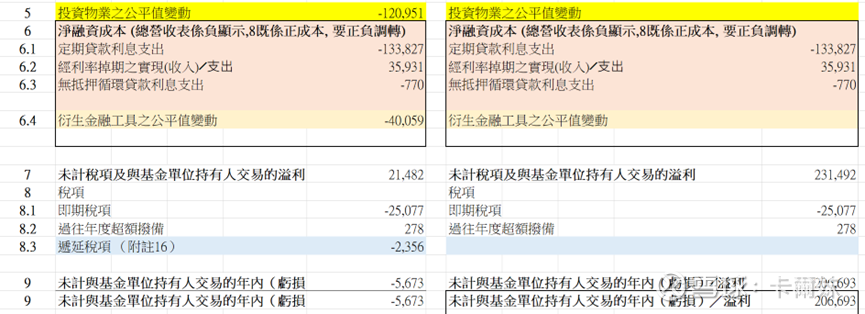

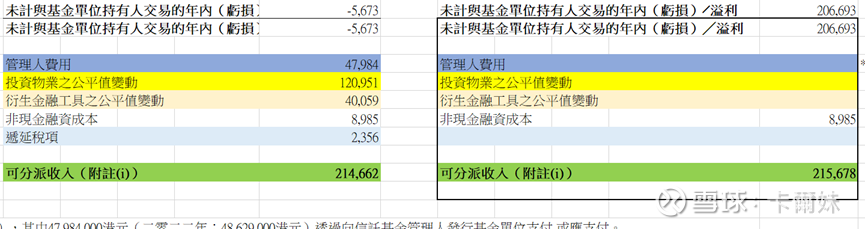

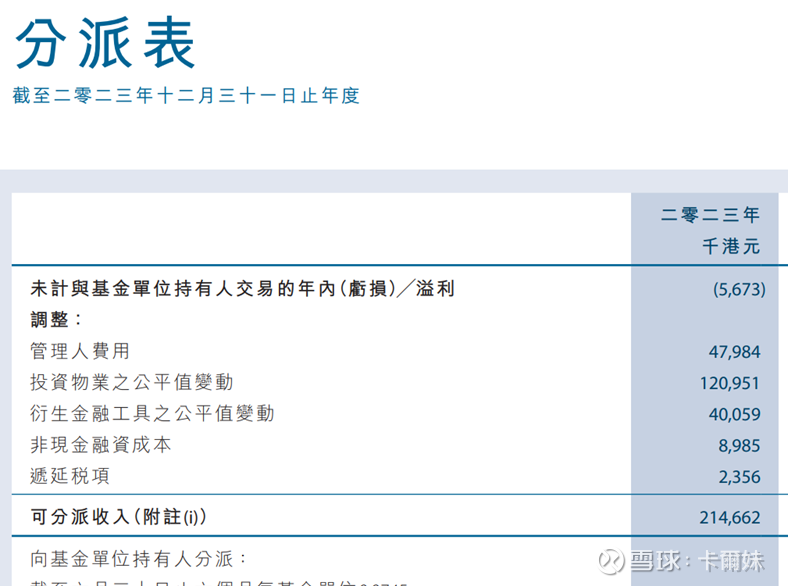

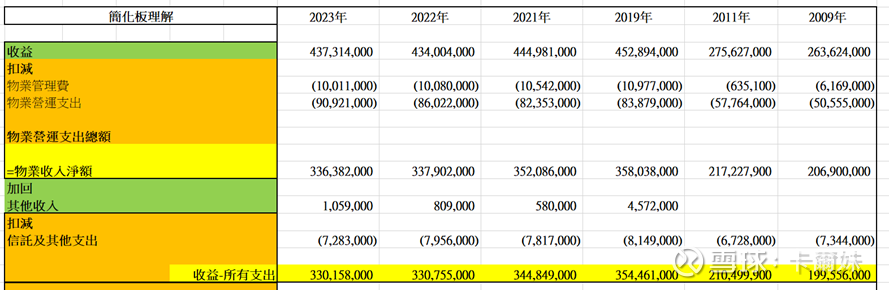

左面是年报的数据,我再根据各明细再分拆,对应右面消除项目,结果15)的可分派收入大概相同的,小小差异源於管理人费用在营利表及其他回补的数据有小小出入,但大体相若。

公式:年内(亏损)/溢利 加回 :管理人费用,投资物业之公平值变动,衍生金融工具之公平值变动,非现金融资成本,递延税项=可分派收入

而利润表报上的管理人费用,投资物业之公平值变动,衍生金融工具之公平值变动,非现金融资成本,递延税项均可以与利润後回补的那些数据对冲,因为是同等的,主要体现在涉不涉现金的流出。

*上面为年报显示的数据

所以其实可以忽略管理人费用,投资物业之公平值变动,衍生金融工具之公平值变动,非现金融资成本,递延税项的变化,因为这些都不影响到收分派收入,就是分红的金额。得出简化版如下:

————————————————————

Reits,

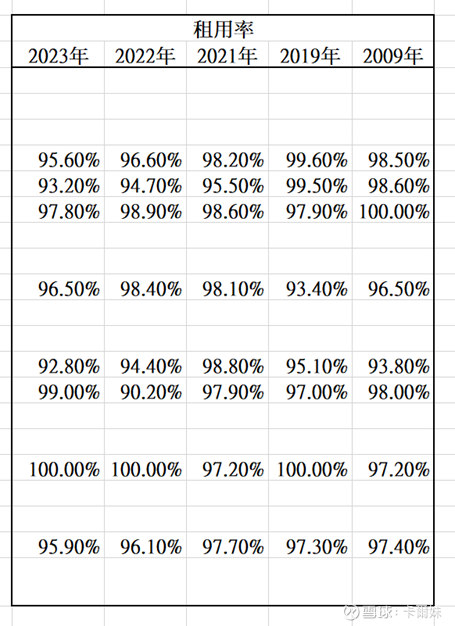

许多人提到最重要就是收入要稳,出租类别那当然是收入跟出租率。单看租金加停车埸收入是有所下降。但是连同相关收入(管理费加冷气费) *年报里显示,其实看综合收入还是可以的

不过再细看一下相关数据,我发现其实整个物业收入净额其实是相当稳的,一年大概3.3亿多(收入—支出),2011年及2019年我是拿来作极端情况看看。

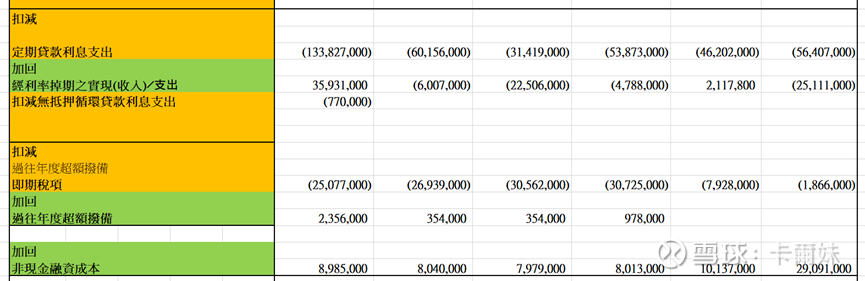

那第二个问题就是利息的变化影响了,这个确实是一项主因影响可分派收入的元素。排除利率掉期,从定期借贷利息看,近年加息是有点影响。但是我发现最终可分派收入其实没太大变化,近年平均派2亿的水平。考虑到目前利息应该顶天了,未来应该会下降回来吧。

我再看了看当时11年及09年的股价水平参考,当时分别1.77块及1.45块,但当是的收益才2亿,目前在3.3亿,考虑到可分派收入也比当时多出45%(当时大概0.12及0.109),相当於当时的股息率6.79%及7.59%。

*數據很多,有可能不全對,只作參考參考~

发现香港这些本地资产(收租)估值有点惨。如果目前情况看接近10%股息率,作为Reits类别,负债率也很低,主业也很稳定,派息按可分派收入,排除了很多不影响现金流的因素,最低分派率也有规定,确实有些意思。

就是流动性有些低。

话说这麽看,是不是十年就能收回所有本金了。之後就是永远地成为包租人了?

$泓富产业信托(00808)$ $阳光房地产基金(00435)$ $置富产业信托(00778)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP