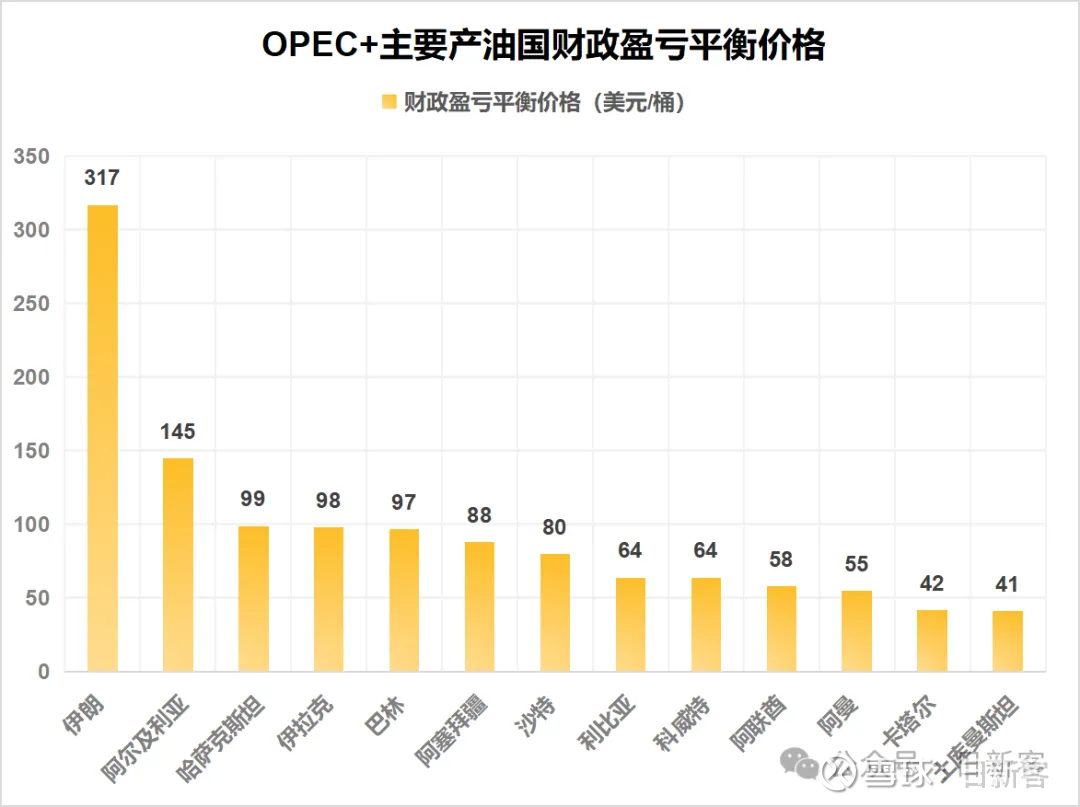

(原标题:决定油价底部的,是成本)

伯克希尔的停牌只是乌龙,但油价的闪崩确实真真切切发生了。

油市在旺季前砸盘似乎变成了常驻节目,五根丑陋的大阴棒把美油砸到72美元,距离二季度之初的高点87美元已经出现14美元的回撤。与贵金属的狂舞相比,原油显示出不合时宜的萧条。

年初写过一篇文章《逻辑在疯狂的预期钟摆中逐渐清晰》,重点强调“市场根据短期羸弱的需求数据线性外推,原油库存处于绝对低位这个事实被忽视了”。

可不是嘛,二季度本来就是淡季,需求本来就该是弱的。

在弱需求的大背景下,混沌的情绪就容易被宏观扰动剧烈放大,于是鬼故事就出来了。譬如最近的什么欧佩克会议结果不及预期、欧佩克分歧加剧、以色列接受“三步走”和谈等等。

有趣的是,欧佩克减产可以被解读为未来需求不振,欧佩克延长220桶减产到4季度然后逐步退出,又被解读为未来供应过量了。减产退出是未来必然发生的事儿,只是提出的早晚问题,但合着正着反着都能被解读出对油价利空的结果来。

至于以色列接受“三步走”和谈,市场还嫌在俄乌战争中犯的错误不够深刻,一如既往远远低估地缘政治冲突的复杂性。

那么我们需要牢牢把握的是什么呢?

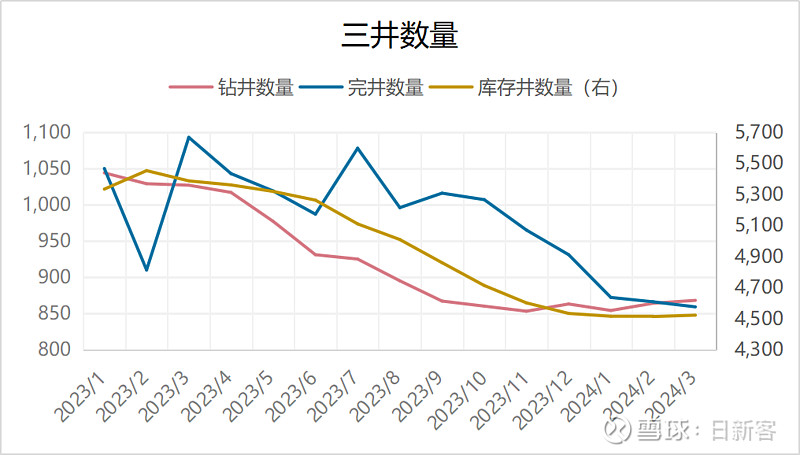

我们先要意识到一个事实:2023年美国创下百万桶增量,一是修改原油定义标准的结果,二是建立在大量消耗库存井的基础上。如今美国在实物层面的影响已经事实上消退,数亿桶战储抛售早已成为过去式,钻机及压裂车数量一路向南不回头,引发了2023年钻井、完井、库存井数量同步下降。

那么如果还想操纵油价,那么剩下的招数就很清晰了:离间欧佩克成员国,要是离间不成也要放假消息出来,并且放开对伊朗委内瑞拉的制裁,最后再重点配合金融资本打压。

老狗玩不出新花样,这几年我们早见识过了,各种神奇的消息人士涌现,抓住停战虚无缥缈的苗头狠狠宣传......

所以,如何穿越癫狂的情绪钟摆,把握衡量油价的准绳?

成本是关键!

其中美国作为边际生产者(在油价变化时能够迅速调整产量,并且产量最大)的成本最为重要。

页岩油的勘探开发包括矿权购置、钻井、完井、油田基础设施建设、油气的采集和处理、运输、污水处理等过程。其中钻井和完井成本约占页岩油勘探开发井口成本的 60% 左右。

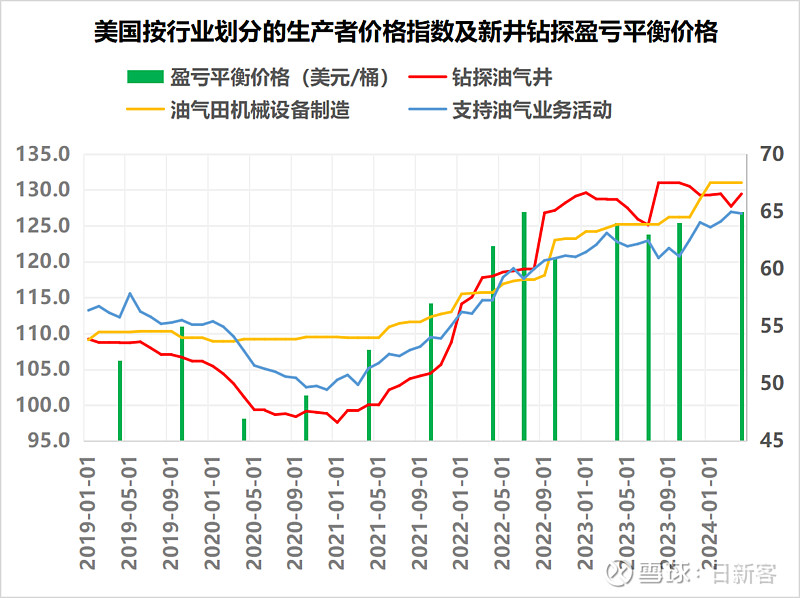

我们讲的简单一点,一项一项跟踪价格太麻烦了不太现实,直接用美国按行业划分的生产者价格指数来代替。

看下图,钻探油气井、油气田机械设备制造、支持油企业务活动三项自2021年1月触底以来,上升的趋势几乎没有被打断过。相比2021年1月,钻探油气井成本膨胀了33%,油气田机械设备制造成本膨胀了20%,支持油气业务活动成本膨胀了22%。

那具体企业的体感如何?达拉斯联储的数据太少了,只有每年一季度,所以改用堪萨斯联储的调查数据。新井钻探盈亏平衡价格2020年5月触底,仅47美元,但如今已经提高到65美元了,对于企业来说新井钻探盈亏平衡价格在短短的3年里上升了接近40%!

那么对于WTI油价来说,65美元,就是成本基线了。在消费旺季开始时连10美元的溢价都没有,难道不是滑天下之大稽吗?

再想想,美国油企的资本开支的增幅中,有多大是膨胀了接近40%的成本贡献的?资本开支实际贡献的增量有多少?国际能源署判断2023年不足5%。

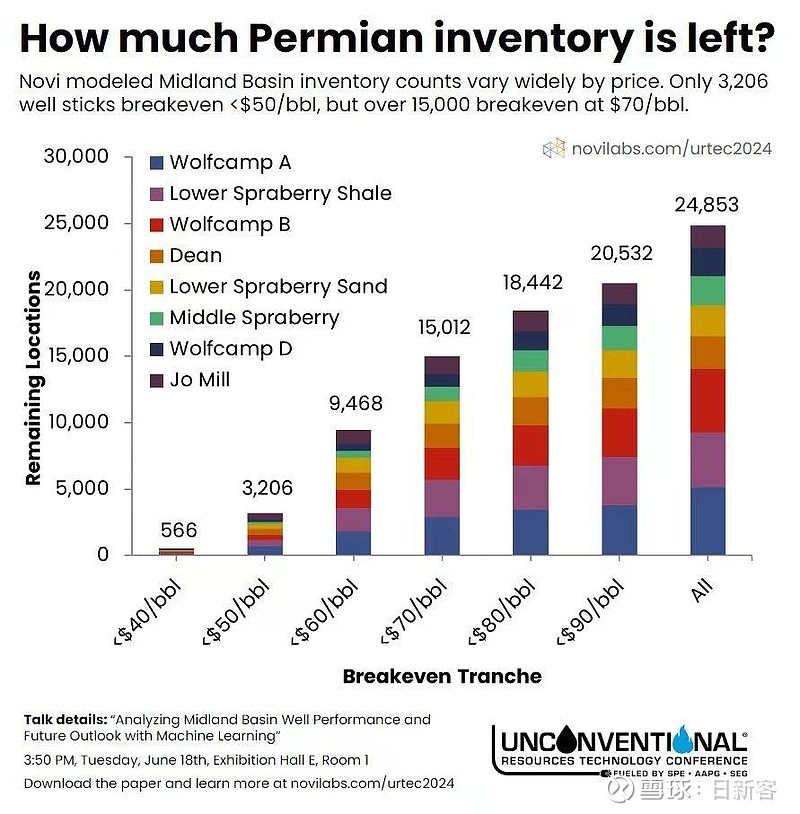

伴随一级钻探点被大量消耗,美国想要继续维持产量增长需要钻探资源禀赋次优的地块,成本继续膨胀是大概率。据Novi的测算,以占美国页岩油产量半壁江山的二叠纪为例,15000口井的钻探盈亏平衡价格超越了每桶70美元,这个数量已经超越了一半。

因此,对于美国这个边际生产者来说,65-70美元作为支撑油价底部的成本基线是非常合适的,低于这个数字就代表着美油产量的显著减少,甚至现在,即使产量被重新定义过,今年的产量还没突破几个月前创下的“新高”。

低成本钻油的好日子已经一去不复返了,全世界都在面临着因成本膨胀而油价底部和中枢不断抬高的未来。

这就是投资油股的最大逻辑。至于为何期货和股票的投资逻辑不同,准备写一篇大章详细分析。

$中国海洋石油(00883)$ $中国石油(SH601857)$ $ST新潮(SH600777)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP