(原标题:告别燃油车,石油还有人要吗?)

一、全球石油需求预测

国际能源署(IEA)总部位于巴黎,对全球石油需求的未来持谨慎态度。根据IEA去年10月的报告,清洁能源的转型势头强劲,预计全球石油需求将在2030年前达到顶峰,日均需求量约为1.06亿桶。然而,高盛对石油消费持相对乐观态度,预测全球石油需求将在2034年达到峰值,约为1.1亿桶/天。高盛的分析师Nikhil Bhandari及其团队认为,此后石油需求将进入平稳期,预计年均复合增长率将温和下降0.3%,直至2040年左右。

在石油产品方面,高盛预计汽油需求将在4年内达到峰值,而中间馏分油(包括柴油和航空燃油)的需求将在2030年代中期达到峰值。亚洲新兴市场预计将成为推动全球石油需求增长的主要力量。全球石油需求的持续增长部分得益于近期电动汽车销售的放缓,这增加了非内燃机汽车普及速度可能较慢的可能性。在这种情境下,到2040年,石油需求可能会继续增长至约1.13亿桶/天。而2023年,包括生物燃料在内的全球石油需求约为日均1.02亿桶。

二、石油消费构成

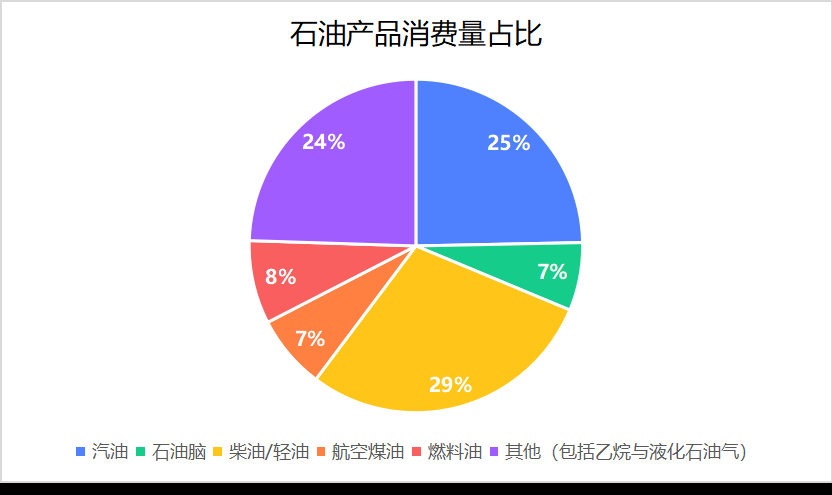

要深入理解石油消费量,我们需要首先了解石油产品的构成及其在消费中所占的比例,下图显示的是2012-2022年全球石油各产品的消费量:

石油产品通过不同温度下的蒸馏分离过程,可以得到如汽油、煤油、柴油等不同沸点范围的产品。汽油在石油产品消费中占比25%,仍有75%汽油以外的石油产品。这表明,尽管新能源汽车的出现对汽油和石油消费需求产生了影响,但石油在乘用车领域之外仍具有重要价值,不应被视为即将被历史淘汰的过时资源。

三、新能源汽车的快速发展

近年来,新能源汽车行业呈现出迅猛发展的态势。从2016年到2023年,全球新能源乘用车销量从66万辆激增至1380万辆。

这一增长趋势呈现两个显著特点:

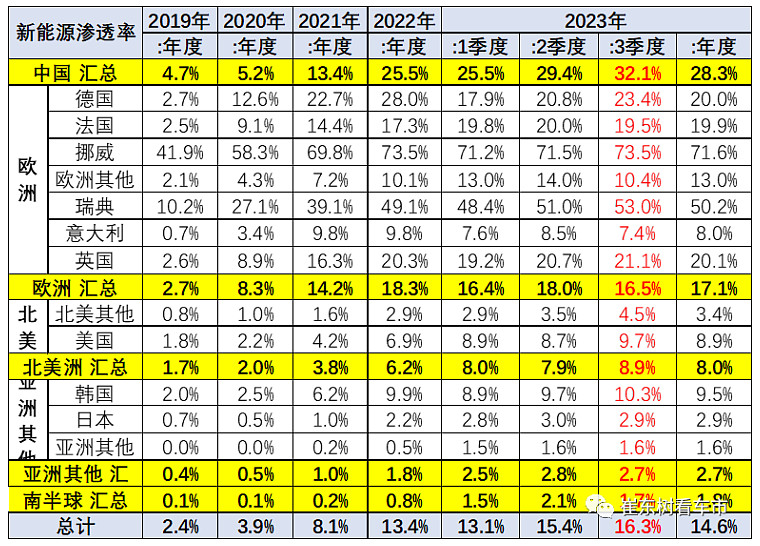

①中国新能源汽车市场的领先地位:2023年,全球新能源汽车销量中,中国占比高达63.5%,欧洲和北美分别占比21%和11%,三大区域合计占比超过95%。中国在新能源汽车领域的领先地位引起了美国和欧盟的关注,可能导致贸易壁垒和惩罚性关税的出现,从而影响新能源汽车的增长速度。

②市场格局的转变:在中国市场,新能源汽车的格局正在发生变化,呈现出“纯电动车型增长放缓,混合动力车型增长加速”的趋势。2023年,中国市场纯电动车型销售507万辆,同比增长28.2%;插电混动车型销售178万辆,同比增长69%;增程式电动车销售64.2万辆,同比增长181%。行业预测显示,未来几年内,混合动力车型的市场占有率有望继续上升。

四、国际机构对新能源汽车销量和保有量的预测

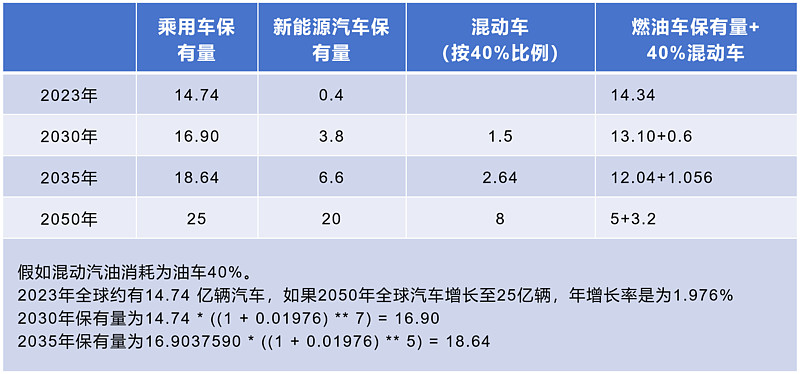

当前全球约有14.74亿辆汽车,其中新能源汽车仅占2.7%。IEA预测到2030年,全球电动汽车销量将超过7000万辆,保有量将达到3.8亿辆,新车市场渗透率有望达到60%。《bp世界能源展望》进一步预测,到2035年全球电动汽车保有量将增至5.5亿至7.7亿辆;到2050年,全球电动汽车保有量将达到20亿辆,占全球汽车保有量的80%。

五、新能源汽车对石油消费的影响

根据燃油车和混合动力车的未来保有量预测,结合2012年至2022年的数据,我们可以计算出2030年、2035年和2050年的汽油消费量。同时,考虑到其他石油产品(主要包括石脑油、柴油、航空煤油、燃料油、乙烷和液化石油气)的年增长率为0.88%,我们也可以预测出这些产品的2030年、2035年和2050年的消费量。

即使到2050年新能源汽车占比达到80%,石油消费量预计仍将达到1.08亿桶/天,略高于2022年的0.97亿桶/天。这一计算结果低于高盛的预测,后者预计到2040年石油需求可能增至1.13亿桶/天左右。

高盛分析师在报告中指出,电动汽车市场正面临一些阻力,包括欧洲市场的电动汽车补贴削减、价格竞争导致的原始设备制造商利润压力,以及对新电动汽车投资步伐的放缓。石油作为“工业的血液”,其价值不仅在于作为燃料的直接燃烧,更在于它能够提炼出对现代生活至关重要的多种产品,如塑料、化学品、药品、合成纤维、沥青、润滑油和溶剂等。新能源汽车对燃油车的部分替代确实影响了石油消费需求,但从长远来看,整体石油消费量并未下降,石油的价值更多地体现在其提炼产品上,这些产品具有比原油本身更高的经济价值。$中国海洋石油(00883)$ $中国石油(SH601857)$ $中国海油(SH600938)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP