(原标题:四大行2024年一季报经营情况对比)

截止2024年6月21日,四大行A股估值情况:

工商银行PE(TTM)=5.43、股息率5.56%,分红除权后5.89%

建设银行PE(TTM)=5.46、股息率5.54%,分红除权后5.87%

农业银行PE(TTM)=5.47、股息率5.51%,分红除权后5.51%(已分红)

中国银行PE(TTM)=5.72、股息率5.29%,分红除权后5.58%

目前,工行和建行估值相对便宜一点。

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。目前,工行、建行的核心资本充足率优势比较明显。

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

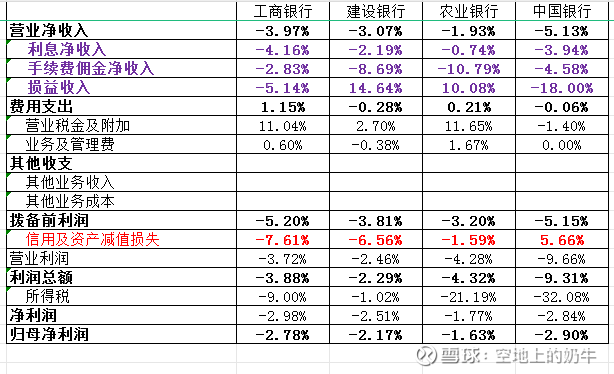

1.2024Q1四大行净利润同比变化情况

营业净收入情况:从上表数据看出,农行营业净收入同比下滑幅度最小,表现最好,中行同比下滑幅度最大,营收承压最大。

费用支出情况:四大行整体控制都比较好,同比变化不大。

拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。从上表看出,农行最好、建行其次。

信用及资产减值损失情况:为了应对营收压力,该指标工行、建行同比变化较大,说明这两个银行为了应对营收的减少动用了拨备储备。

归母净利润表现情况:农行>建行>工行>中行,具体看下面各项指标的贡献分解表。

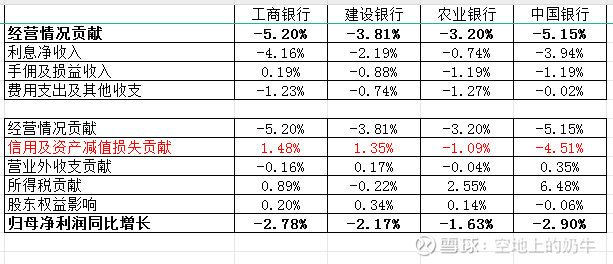

2.各项指标对归母净利润的贡献情况

先看经营情况对归母净利润贡献的明细拆解:工行、中行由于利息净收入的负贡献比较大,所以导致经营情况对净利润的贡献值为负。农行、建行的利息净收入表现的略好一些,但是也没能改变经营情况的整体局面。目前,利息净收入同比的决定性因素仍然还是净息差能否止跌,所以净息差情况是后续关注的重点。

再看归母净利润总体情况拆解:建议可以大家可以倒着往前看,会有不一样的体会。四大行归母净利润同比都在-1%至-3%这个区间,最上面一栏的经营情况已经锁死了数据,股东权益、营业外收支贡献影响比较小,基本没有太大的腾挪空间。比较有空间的只有信用及资产减值损失和所得税贡献这两个,那也就是说,可以先把归母净利润目标先定下来,再看所得税贡献怎么样,所得税贡献如果高一些,信用减值损失就可以少提一点,为以后的年度再做打算。这样大家应该可以看明白中行的信用及资产减值损失为什么会另外三个相差这么大了吧。而且我还发现一个现象,一般情况下的净利润排序,农行>建行>工行、中行。

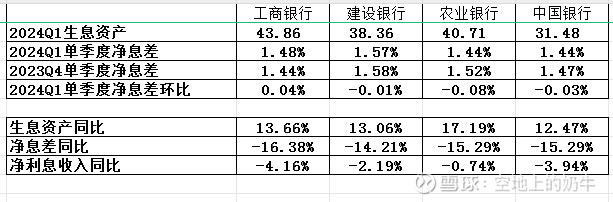

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

1. 净息差情况

2024Q1单季度净息差建行1.57%、工行1.48%、农行1.44%、中行1.44%,建行表现最好。单季度净息差环比工行+4BP、建行-1BP、中行-3BP、农行-8BP,工行表现最好,建行也还可以,农行的息差下滑大一些的原因应该是生息资产规模扩张比较大。

总体情况,2024Q1工行净息差已经同比正增长,如果宏观上没有继续降息的话,估计后续四大行的息差都会陆续见底了。

2. 生息资产扩张情况

四大行为了应对净息差的下行,都选择通过增加生息资产业务来进行对冲。其中农行最为激进,生息资产同比增长最高。

1.不良率

中行1.24%、农行1.32%、建行1.36%、工行1.36%。四大行总体表现都不错,其中中行表现最好,农行其次。

2.拨备覆盖率及拨贷比

农行303%、建行238%、工行216%、中行200%;拨贷比农行4.01%、建行3.24%、工行2.93%、中行2.48%。拨备覆盖指标是农行的优势项,这就意味着农行对于接下来几期的净利润有更多的腾挪空间。所以之前这一波上涨,农行冲的更厉害一点的逻辑没有问题。中行的底子可能会略薄一点,不知道下一个经济上行周期的时候能不能把这一块补上来。

整体上,四大行的资产质量风险可控,拨备覆盖也相对充分,在全行业处于领先水平。

核心资本充足率方面,四大行都还可以,其中建行、工行好一些。

净资产收益率方面,建行有优势。

资产质量方面,四大行都不错,其中中行、农行好一些。

净利润方面,农行表现最好,工行、中行压力大一些。且农行、建行在未来有更多的腾挪空间。

息差方面,建行目前单季度净息差有优势,且环比跌幅已经收紧;工行单季度环比净息差已经正增长,可以说是曙光初现。长期来看,四大行净息差已处于底部区间。

估值方面,建行、工行便宜一点。

成长问题:经统计,近6年四大行的总体增长和行业增长基本差不多。不过感觉2024Q1规模扩张相对会快一些,其中农行的规模扩张的步伐比另外3个稍微大一点。

本人持仓:招商银行、建设银行、农业银行

投资思考:和年报分析的逻辑差不多,2024Q1业绩情况佐证了之前的观点。四大行总体资产质量较好,风险相对可控。投资四大行的风险比股份行、城商农商行风险会低一些,股价波动也会小一些,适合用来做投资的底仓,不知道现在大盘到3000左右了大家有没有这种感觉。因为中行涉外业务比较多不太好把控,所以我没有考虑它,2024Q1和2023年报相比波动就比较大。工行体量最大,拨备也没有农行足,息差下行期间净利润压力最大,Q1的业绩表现也确实是这个情况。选农行、建行的原因是,一方面选2个银行的比1个银行风险小一点;另一方面农行拨备最足,资产质量也比较好,在经济调整期间净利润的调整空间会大一点,这样有利于股价,建行核心资本率比较厚、净资产收益率也最高,有利于应对长期的规模扩张和分红率的稳定性。

#银行# #今日话题# $工商银行(SH601398)$ $建设银行(SH601939)$ $农业银行(SH601288)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP