(原标题:谈谈盛屯矿业的资产和负债)

$ST盛屯(SH600711)$ 现在质疑盛屯今年利润造假的比较多,其实目前情况,今年盛屯造假的可能性微乎其微,觉得盛屯今年利润造假的没必要往下看了,不再关注这个票就好。

上一篇文章主要从盈利能力分析盛屯的估值,这一篇文章主要分析一下盛屯的资产和负债,从市净率方面分析一下盛屯的估值。

因为中报未出,只能从一季报获取数据。一般来说负债基本都是真的,资产都有水分,那就重点分析一下资产方面,负债按季报数据。

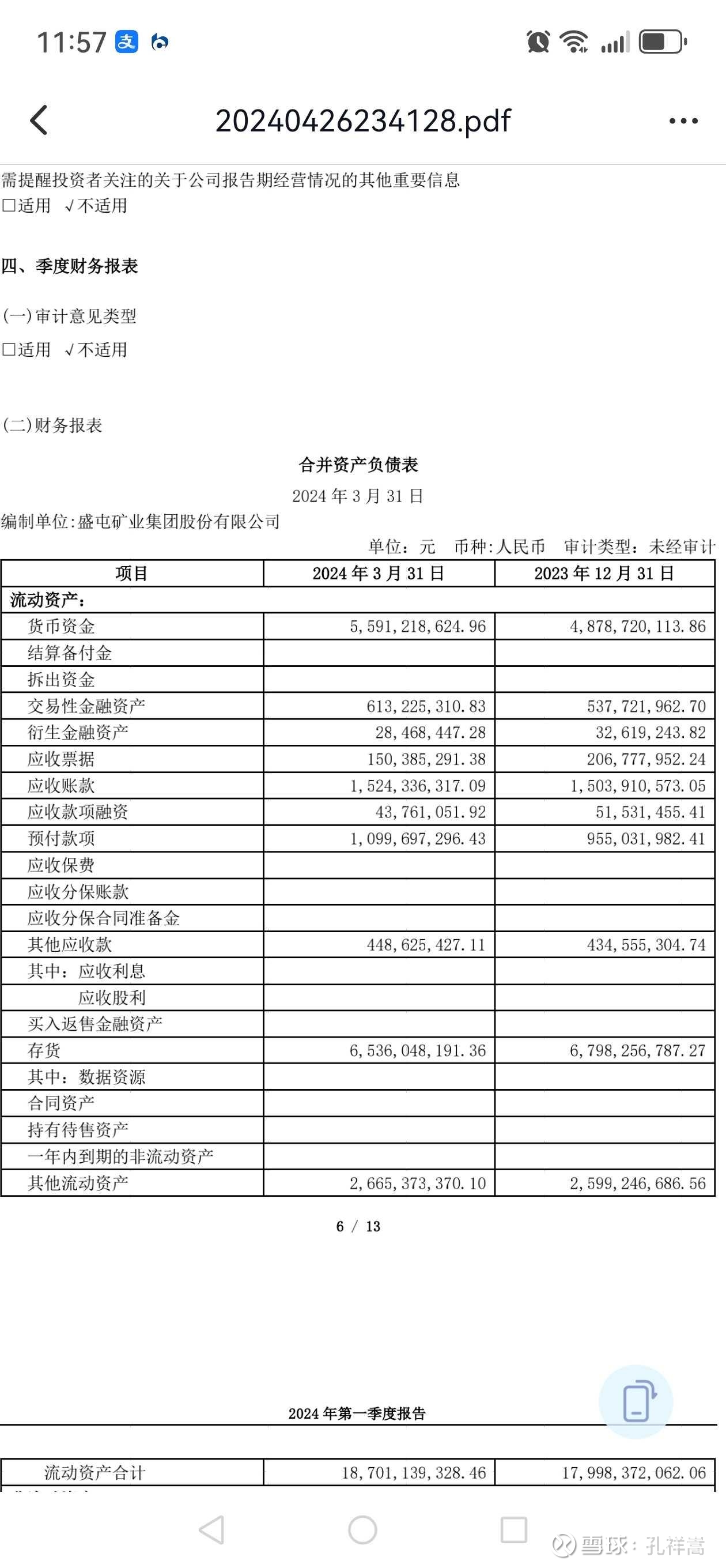

流动资产共计187.01亿

这里面货币资金和金融资产共计62.32亿基本就是账面上的东西,做不了假。应收共计21.24亿,这里有可能有一些会成为死账,稳妥一点,打个七折,计提6.37亿。存货65.36亿,考虑到矿企的特点,存货基本是矿石和成品,不愁卖,不计损耗,唯一的变量是价格,目前整体平均价格高于一季度,应该有些溢价,这里不给溢价,按65.36亿计算。其他流动资产26.65亿,项目复杂,没有具体资料的话无法分析,这里不做处理。这样修正后流动资产180.64亿,能覆盖流动负债160.57亿,短期没有财务风险。

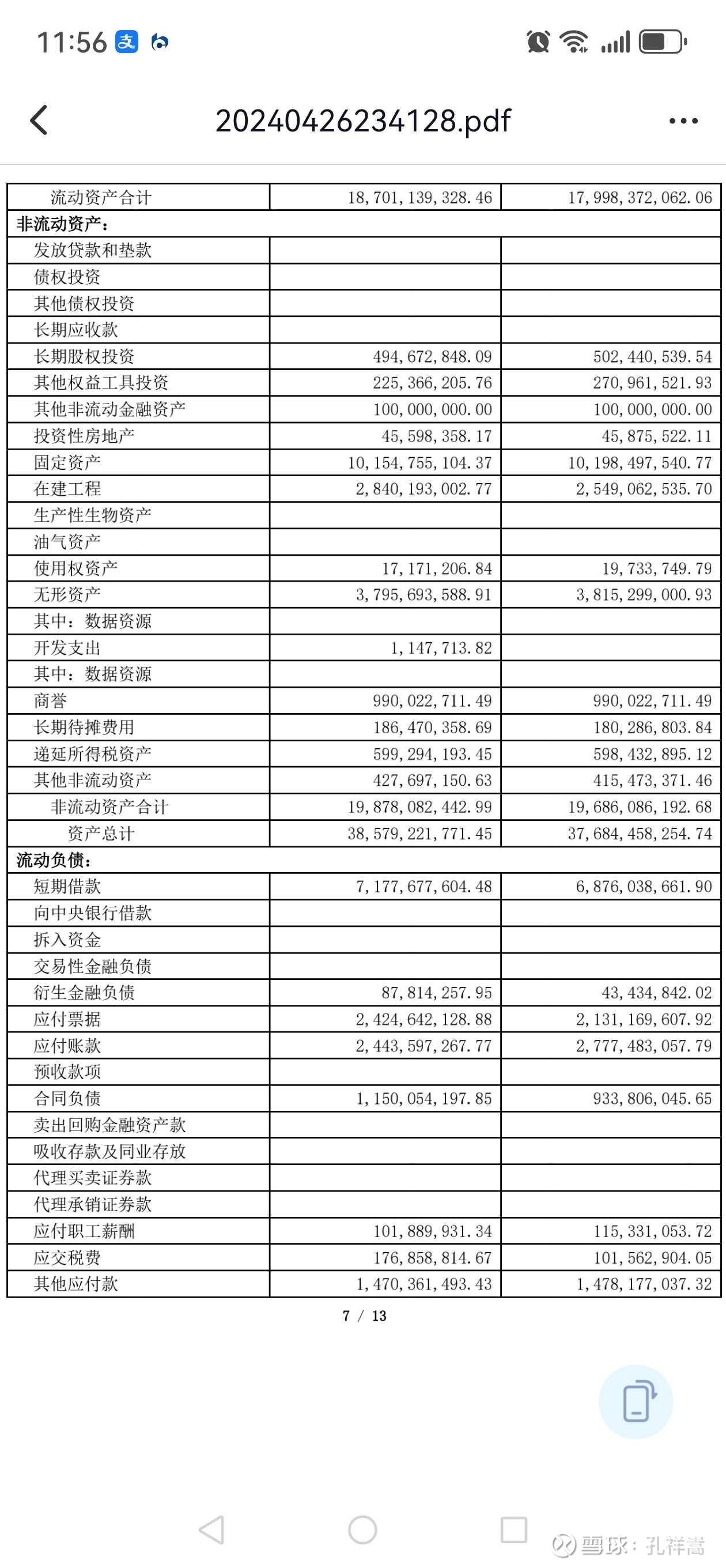

非流动资产198.78亿

这里固定资产101.54亿,主要就是这些年定增买的矿和冶炼产能,争议非常大。比如华金矿当时溢价5亿从关联方手里8.4亿购买,好在现在金价疯涨,重新评估应不低于当时购买价8.4亿元,但何时投产遥遥无期。埃玛矿更是溢价10多亿从关联方手中14.68亿购买,储量51.78万吨铅锌,虽已办采矿证但并未投产,公告里看不到有自产铅锌矿出来,至于现在矿山值多少钱我也不会算,把37.95亿无形资产,9.9亿商誉全部置0应该能补充买矿损失。卡隆威投资18.86亿,肯定是超赚的,后续16万吨铜,1.4万吨钴产量,即便全是冶炼也能持续带来利润。印尼友山镍投资10.24亿,盛迈镍投资15.66亿,这两个项目投资成功。这样固定资产投资里面有赔有赚,估值101.54亿不动,光把商誉和无形资产计零就行。在建工程28.4亿,说明公司后续仍会有产量释放,除了刚果铜和印尼镍,大理三鑫最有可能率先投产,趁着铜价高,先把三鑫的铜挖完,铜品位2.19%还不错,就是储量小点,5.74万吨,未来能带来十来亿利润。非流动资产中其他分歧不大,调整后非流动资产合计150.93亿,总资产合计331.57亿,负债合计222.73亿,净资产合计108.84亿。这样一季度调整后净资产3.49元/股,至于估值给多少pb合理,各位自己算吧。

加上二季度的话,每股大约还能加0.30元左右净资产。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP