(原标题:复盘40年原油市场风雨:复苏时刻何时到来?)

在前期多篇的文章中我的观点始终是,原油需求的刚性与供给的刚性相适配,宏观风险集中出清后,原油需求修复的弹性将使得国际油价中枢逐步走高,而原油类股票获得超额收益的机会将显著占优。

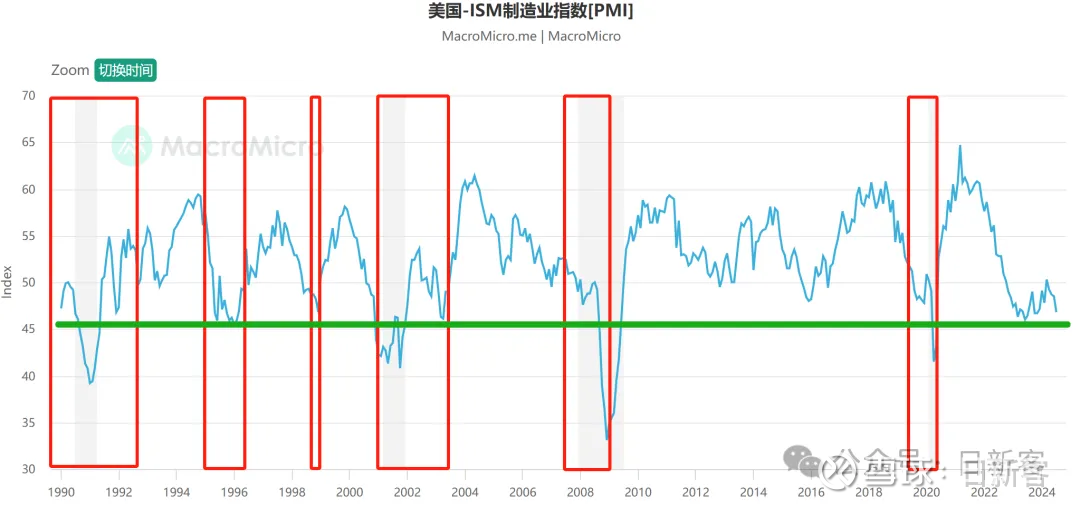

8.5、8.6无疑是个特殊的日子,美油期货价格跌穿了今年二季度的底部,从7月初高点84美元下跌了超过10美元。旺季的价格居然比淡季最惨淡时刻还要低,不免令人惊诧万分。

导火索是萎缩幅度创8个月以来最大的美国制造业PMI,与触发“萨姆法则”的失业率数据,直接掀起了市场交易衰退的狂潮,而背后的罪魁祸首或许是日元套息交易的崩盘。

所谓套息交易,就是投资者借入低息的日元进行融资,再将其投资到其它市场。我们可以简化为:

借入低息日元(负债端)→投入美债、美股等高收益资产(资产端)。

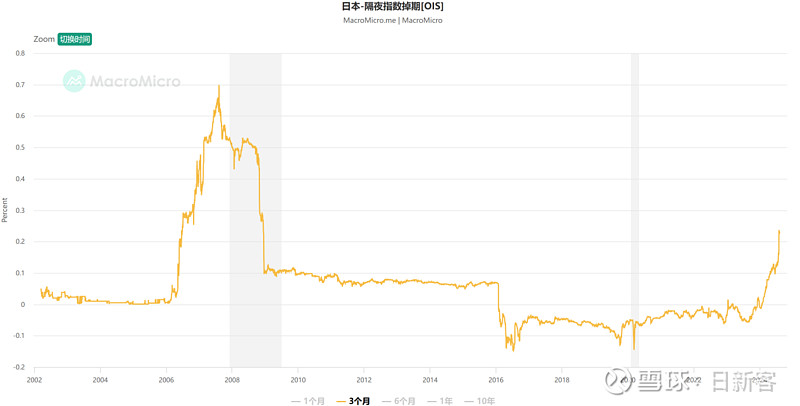

然而这种模式最怕就是负债端成本上升、资产端回报下降。今年以来日本3个月隔夜指数掉期OIS出现明显上升,尤其是7月上升斜率异常陡峭,反映了市场对日本央行加息的强烈预期。

日本OIS掉期利率为什么重要?

打个比方,A银行、B银行约定,在未来3个月按照事先敲定的利率交换利息。A希望在未来3个月规避风险,B银行认为未来3个月内隔夜指数利率会下降,于是愿意承担利率波动风险获取收益。A提供B浮动利率,B提供A固定利率。因此A锁定利率规避了风险,B承受利率波动的风险但获得了相应收益(利率上升亏损,利率下降赚利率差)。

OIS利率通常指对应期限互换合约中的固定利率,短端浮动利率一般为EFFR或SOFR。日本OIS掉期利率飙涨,伴随美国因惨淡的失业率引发更强烈的降息预期,于是美日息差缩窄,负债端成本猛增,套息交易收益空间被压缩。

许多券商的研报仅仅从上述的负债端分析日元套息交易为什么崩盘,然而日本仅加息0.25%,美国还未降息,仅从负债端根本无法解释全球市场出现大幅踩踏。

高收益资产端的泡沫信仰无法维持才是首要原因,生成型AI技术开发成本异常高昂,然而对产业端的拉动并不显著,并且高利率环境对于颠覆式创新向产业端渗透极不友好,与此同时美股头部科技公司市值占总市值比例高达30%,大幅超过互联网泡沫期间的16%。

当同类科技股不断掉队,乃至“抱团核心”、“国运信仰”英伟达也开始显著下跌,那么套息交易的逻辑就被打破了,VIX恐慌指数最高取到了65.73,远高于硅谷银行破产时的水平。

当流动性泛滥成为了流动性泛滥的信仰,那流动性泛滥的潮水就要退去了。

负债端成本上升+资产端高收益信仰破灭,两头打脸是导致套息交易崩盘的首要原因,投资者在遭遇突发事件时往往“先卖为敬”,导致市场流动性急剧萎缩,最大的风险资产原油被大幅抛售就不难理解了。(是不是有点类似涨价去库存结果涨不动了哈哈)

基本面完全不背这口锅。

要回答这个问题,我们先复盘美国90年代后的6次降息。

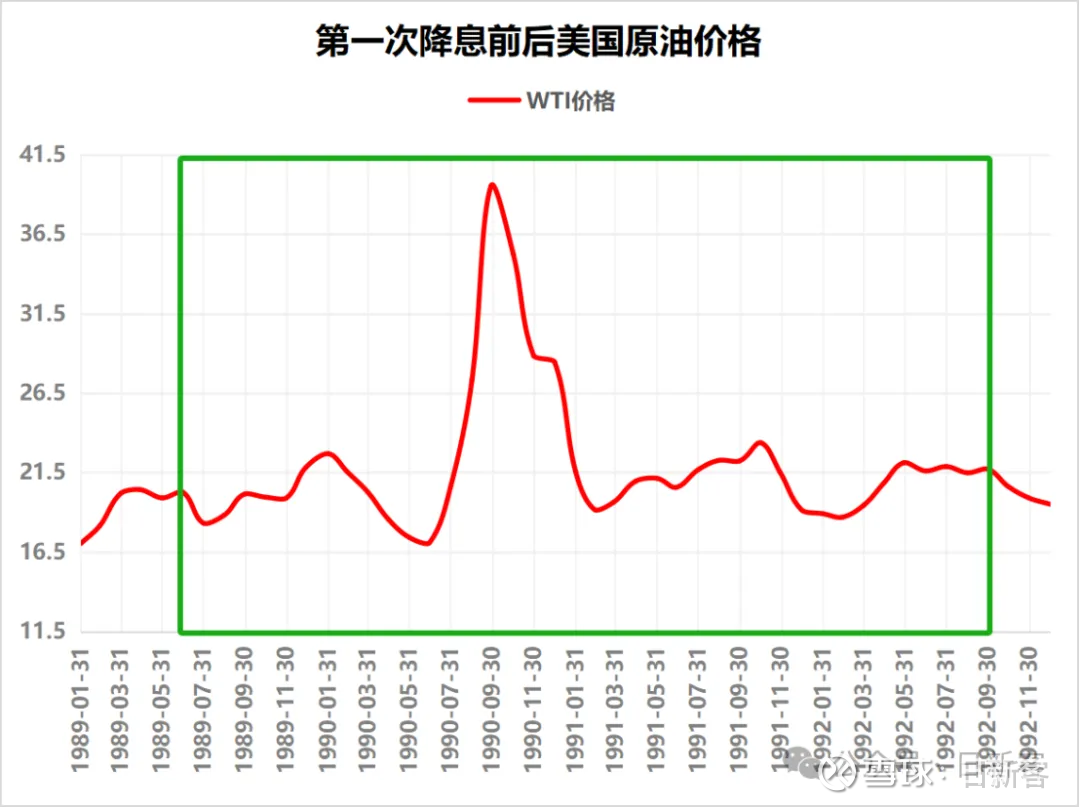

1、1989.6-1992.9,降息次数24次,历时1186天。

1989年二季度大宗商品价格回落,失业率上升,美国开启降息,当年10月美国储贷机构破产导致美股大跌,1990年国际局势动荡,东欧剧变、苏联解体、海湾战争,国内外因素共同作用加深了美国衰退,1990年第四季度GDP增速-3.6%创下最低水平。最终美国降息次数24次,历时近3年。

国际油价在降息初期小幅下跌,随后便趋势性上扬,于海湾战争时达到高潮,随后消费旺季转向淡季时油价大幅下跌。不难看出虽然油价受宏观因素扰动明显,但大级别的地缘政治冲突仍是决定油价天花板的最大要素。

2、1995.7-1996.1,降息次数3次,历时209天。

1995年4月美国失业率开始上行,5月ISM制造业PMI首次落入收缩区间,美国开启预防式降息。此轮降息周期美国GDP增速一直维持正值,降息开启前的1995年美国GDP增速1.2%,降息结束后的1995年二季度美国GDP增速来到了6.8%,美国并未陷入衰退。油价在降息周期前便已经下跌,降息开启后反而重拾上涨趋势。

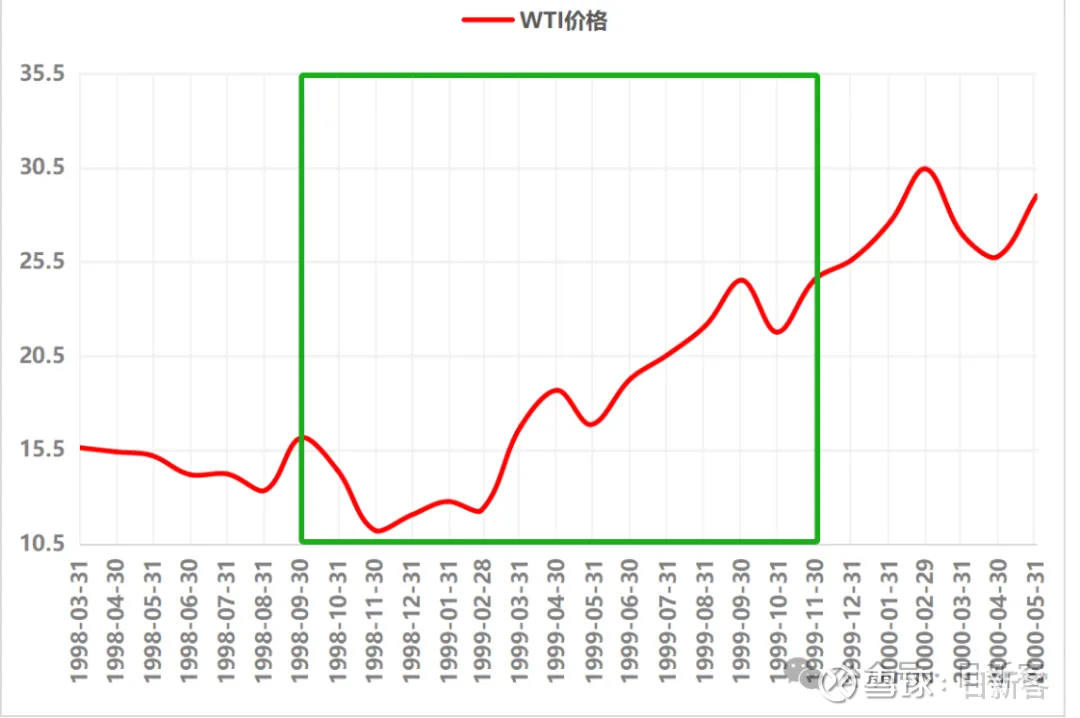

3、1998.9-1998.11,降息次数3次,历时49天。

1997年亚洲金融危机爆发,美国为了防止金融危机蔓延开启降息,期间美国季度GDP增速最低为3.4%,美国并未陷入衰退。油价仅在降息开启后出现下跌(叠加消费旺季转向淡季),迅速触底后的上涨斜率则更为陡峭,上涨时间也更为持久。

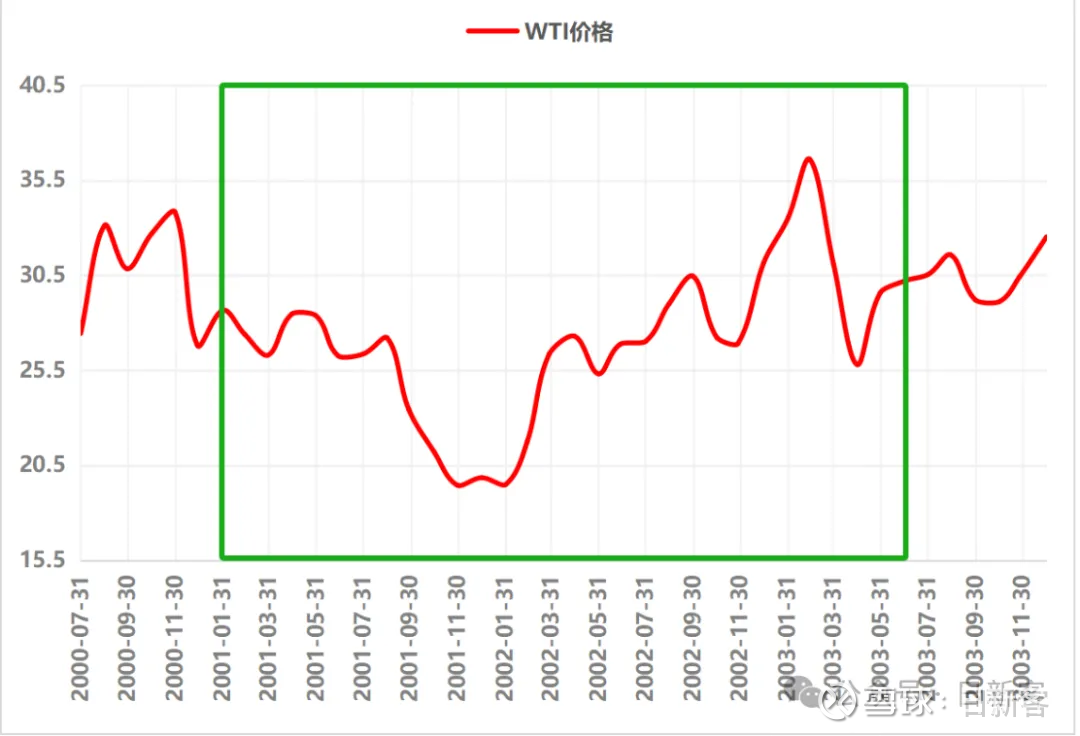

4、2001.1-2003.6,降息次数13次,历时903天。

2000年3月美国科技泡沫破裂,美联储并未行动反而加息应对通胀。由于股市下跌侵蚀居民财富,消费者信心下降以及企业投资疲软,2001年1月美国开启降息。此轮降息周期美国季度GDP增速最低为-1.6%,出现在2001年3季度(美国GDP增速与失业率加速恶化,叠加消费旺季转向淡季,也对应着油价跌幅最大的时间段,但衰退落地之后油价便迅速回升),此轮降息周期内美国GDP增速为负的季度只有2个。

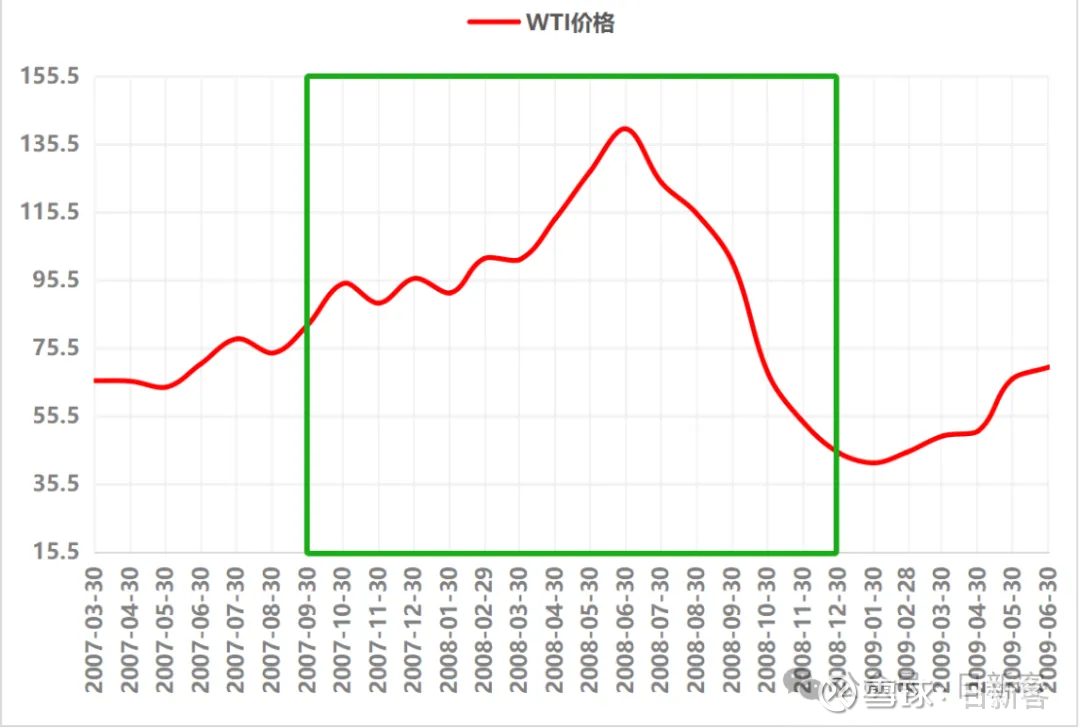

5、2007.9-2008.12,降息次数10次,历时455天。

次贷危机爆发戳破房地产泡沫,市场流动性大幅减少,股市遭到重创,美国开启降息周期。此次降息周期美国经济衰退幅度最大,2008年4季度美国GDP增速为-8.4%,连续3个季度GDP增速为负。虽然此次降息周期中,2008年一季度美国GDP增速首次转负,上半年制造业PMI进入收缩区间,但是WTI油价却在2008年3季度才显著下跌(2008年旺季不旺是导火索,而今年的旺季非常旺)。

6、2019.8-2020.3,降息次数5次,历时228天。

2019年上半年美股持续下跌,美国于7月开启预防式降息,因经济指标表现良好油价并未显著下跌,预防式降息成效明显。2020年3月新冠疫情扩散诱发美股猛烈的流动性危机,美国开启非常规降息,以及“直升机撒钱”。此轮降息周期中GDP增速为负仅在疫情爆发后,2020年一季度美国GDP增速为-4.6%。

复盘6次降息周期,我们不难发现历史上原油价格下跌多数发生在开启降息前后(时间),或是美国经济指标恶化加速的时候(事件),而消费旺季转向淡季是油价转跌的诱因(导火索)。

这是由于在开启降息原油价格往往对“衰退”有了充分的计价,衰退实际发生时一般意味着原油价格下跌已经来到了最末端(时间与事件重叠),若是实际衰退未发生且经济数据有转好迹象,那么原油价格便已经到达了底部,大概率要逐渐企稳向上了。

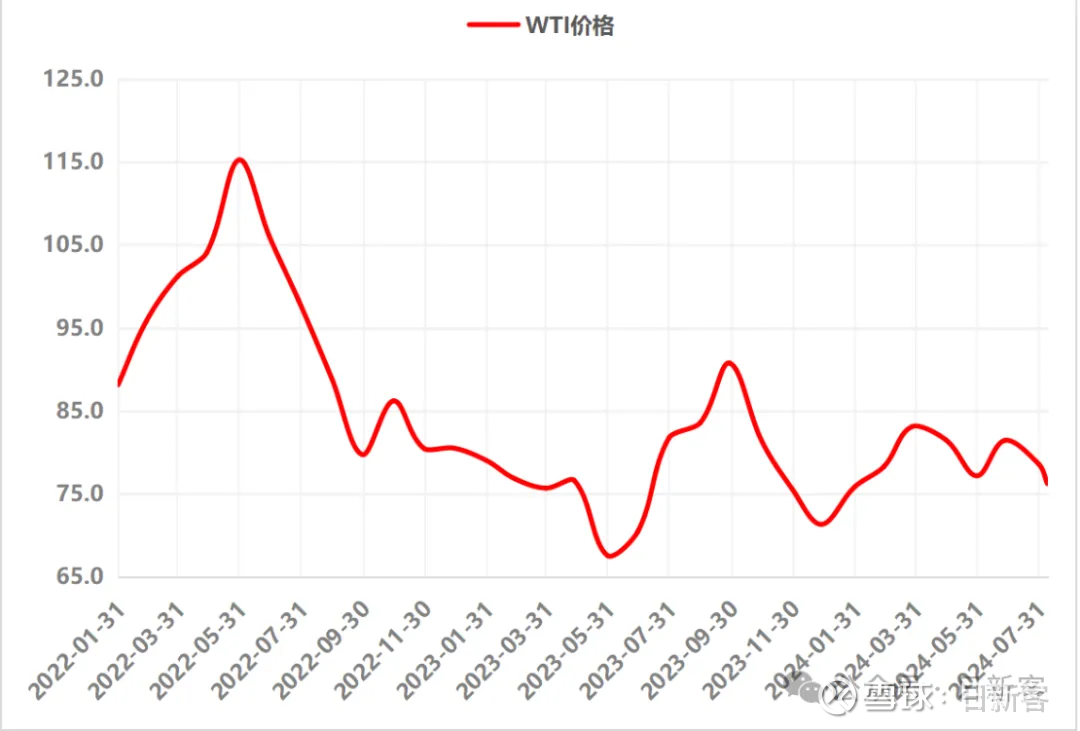

至于当下,国际油价的回调早已持续了2年时间,市场对衰退的担忧并非从套息交易崩盘后开始,套息交易崩盘充其量只是担忧衰退情绪集中释放的导火索。美国经济仍然保持充足的韧性,而改变世界原油供需格局的美国页岩油,也站在拐点的开端。对页岩油成本的讨论可见《决定油价底部的,是成本》,对美国原油产量猫腻的讨论可见《失速的商品价格何时回归?》

因此对于原油市场,我们并不是站在衰退交易的开端,甚至已经到达了衰退交易的末尾,今年的淡季是最后的考验,而是否有惊喜取决于地缘政治风险(当前地缘风险溢价几乎被打掉)。

寒随一夜去,春还五更来,复盘30年油价牛熊大周期,油价从衰退的阴霾走出无需等待基本面正式反转向上,仅需要经济指标恶化速度放缓,我们无需继续对弱势的油价抱有长期的悲观!

#$中国海洋石油(00883)$ $ST新潮(SH600777)$ $中国石油(SH601857)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP