(原标题:短视频让企鹅升级了吗?)

我理解是的。

1、再论企鹅的商业逻辑

我们回顾下企鹅,作为社交互联网龙头,我曾经对他的定义:以社交软件(微信+qq)固化熟人关系网,依托关系网沉淀流量,再通过流量变现实现盈利。

视频号的成功,对企鹅的生态带来哪些变化呢?

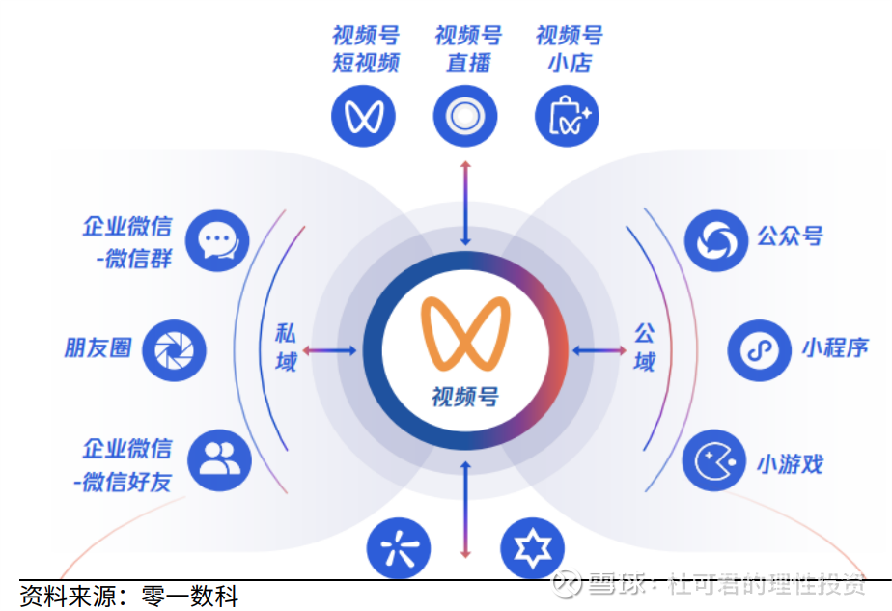

图中我们可以看到几点变化:

(1)彻底实现了流量领域从“私域”到“私域+公域”的升级;

(2)流量方面,强化了双向流量模式,即“通过社交关系主动获取流量”,升级到“主动获取+信息流推送”的双向流量模式;

(3)商业壁垒的升级。

第一层:社交关系的迁移成本(微信+qq的好友),这么多年,几百款大大小小的社交软件,都无法在熟人社交(也就是要彼此认定好友并通过认证的模式),对腾讯有挑战;原因在于迁移成本太高太高。

第二层:微信+服务,构建了丰富庞大的场景。视频号+小程序+公众号+支付场景等,形成了入口到付费的闭环。

第三层:数据沉淀,是未来AI的魂。“公域+私域”,“社交主动+信息流被动”,在企鹅的生态里,沉淀了天文数字数据,这些数据是未来走向AI的无法复制的稀缺资源。

2、企鹅的变现途径

如图所示,企鹅的变现主要包括增值服务、网络广告和金融科技三部分。

我们结合今天刚刚披露的中报,看看表现如何:

(1)整体看:第二季度收入1611亿元,同比增长8%;扣非权益净利润573亿元,同比增长53%,环比增长14%。

(2)分项看:

增值服务:收入788亿,增长6%,其中国内游戏346亿,国际游戏139亿,社交网络303亿;毛利450亿,增长12%,毛利率同比由54%提升至57%。

网络广告:收入299亿元,同比增长19%,毛利166亿,同比增长36%,毛利率同比由49%提升至56%。视频号和长视频为主要驱动力。

金融科技:收入504亿,同比增长4%,缓慢的原因主要是商业支付和贷款放缓。毛利240亿元,同比增长29%,毛利率同比由38%提升至48%,得益于理财服务以及视频号商家技术服务费提升。

(3)其它关键数据:

- 收费增值服务注册账户数2.63亿,同比增长12%,

- 视频付费会员数量达1.17亿,同比增长13%,

- 音乐付费会员数量达1.17亿,同比增长18%,

- 小程序用户使用时长同比增长超20%,小游戏流水同比增长30%,

- 截至目前已经花费613.64亿港元购回合共超1.78亿股,购回的股份其后已被注销

- AI混元大模型继续尝试推进。

3、总结

视频号的成功,已经成功融入到企鹅的生态中,且对业务的拉动是明显的。根据半年报披露,2024年上半年扣非净利润已经达到1075亿元,考虑视频号的商业化刚启动,未来依旧有增长潜力,当下动态PE在15-16倍。

优秀的企业从不让人失望,我们一起期待企鹅未来给我们持续带来惊喜。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP