(原标题:优质银行股的股息最可靠)

看到有人说银行的股息靠不住,只能说他们一点也不懂银行。优质银行股的股息绝对是最可靠的,至于资产质量有瑕疵的银行要另外分析。

根本原因是《商业银行资本管理办法》对银行的核心一级资本充足率有最低要求。核心一级资本充足率=核心一级资本/加权风险资产总额。在银行的资产结构和风险权重不发生重大改变的情况下,银行长期的规模增长约等于加权风险资产总额增长。所以银行为了满足内生性成长,长期的分红率必须满足以下公式:银行理论分红率=1-规模增长/净资产收益率。

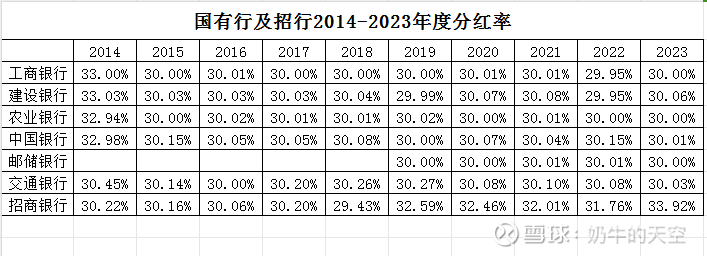

通俗一点讲,国有行这些年把70%的留存利润用来应对资产规模增长,剩余的30%拿来给大家分红。有能力的银行的分红率是向四大行看起的,如果分红率到不了30%,要么是没能力要么是没有意愿。招商银行就比较厉害了,内生性成长能力更强,2023年提高至33.92%。目前A股42家银行里不分红的银行只有一个。

这个也是老生常谈的问题了,财务风险不能只看杠杆率。财务风险要从资产风险、杠杆风险(资产负债率)、现金流风险(非金融企业)、流动性风险(金融企业)等方面去系统评估。杠杆+资产风险=资产风险*1/(1-资产负债率)。

银行的杠杆风险是高,但是并不代表财务风险就不可控。银行的大部分底层资产是债权,债权的资产风险是相对比较低的。优质的银行股的财务风险在全行业应该是处于中等这个等级,其他有一些企业深究起来就会发现虽然杠杠风险低一些,但是资产风险却很大。

根据金监局公布的数据计算,大型商业银行(工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行)2024Q2净利润同比减少4.57%,股份制商业银行(招商银行、浦发银行、中信银行、光大银行、华夏银行、民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行)2024Q2净利润同比增长1.41%。和那些动不动利润波动就超过20%的公司比,你就说稳不稳。

底层逻辑也很简单。债权投资回报率在所有的投资里是最稳定的,且银行可以通过拨备平滑各个年度净利润。丰年增加减值计提增厚拨备,荒年释放拨备平滑利润,周而复始,持久经营。

现在宏观面的M2增长已经慢下来了,对应的银行规模增长也在减速,接下来银行有足够的空间和能力提高分红率。至于分红意愿问题,反正四大行跟着大股东肯定是没问题的,招商银行也肯定没有问题,其他银行要具体分析,大家可以看《银行有意愿提高分红率吗》这篇文章。

优质的银行资产风险可控,净利润稳定,有分红能力和意愿,股息怎么会不稳呢?真正不稳的应该是那些强周期的股票。个人认为的优质银行:工商银行、建设银行、农业银行、中国银行、招商银行,其他符合条件的优质银行大家可以进行补充。

分红能力:银行有能力提高分红率吗

分红意愿:银行有意愿提高分红率吗

财务风险排查:财务风险排查核心要点

银行资产风险排查方法:银行的资产质量如何去解读

九个视角全方位剖析银行资产质量-深度解读农业银行2023年报

(本文仅代表作者个人观点,不作为任何投资建议)#今日话题# @今日话题 @雪球创作者中心 $招商银行(SH600036)$ $工商银行(SH601398)$ $农业银行(SH601288)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP