(原标题:赛力斯上半年经营业绩研究)

刚刚,赛力斯发布了《2024年半年度报告》,公告披露“2024年上半年,赛力斯的营业收入约为650.4亿元,归母净利润约为16.25亿元,扣非净利润约为14.37亿元。换言之,2024年2季度,赛力斯的营业收入约为384.8亿元,归母净利润约为14.05亿元,扣非净利润约为13.23亿元。”赛力斯上半年经营业绩盖棺论定。

虽然7月9日,赛力斯已经发布《2024年半年度业绩预盈公告》,已经披露过主要财务数据,但是《2024年半年度报告》明显信息量更大一点。

一、营业收入

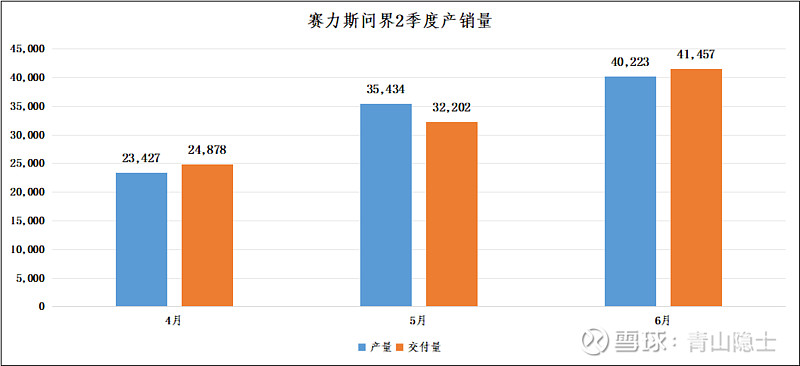

根据赛力斯4、5、6月的产销快报,赛力斯问界2季度的产量为99084辆、销量为98537辆,两者相差不大,基本属于“以销定产、即产即销”的零库存经营状态。

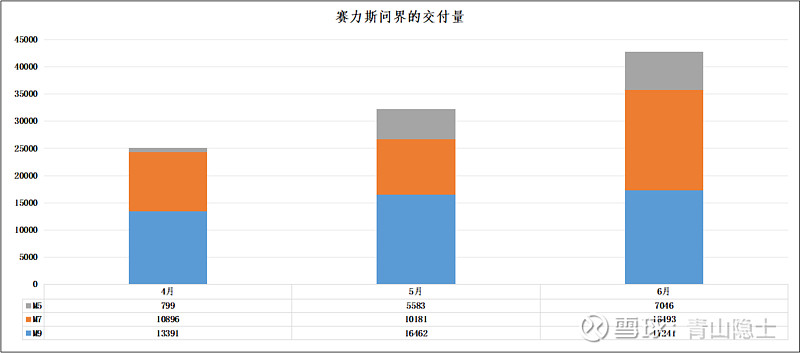

由于产销快报没有披露问界M5、M7、M9的交付数据,这里需要引用一下鸿蒙智行发布的月度交付数据。

按照这个口径,赛力斯问界2季度的交付量合计为100092辆,和月度产销快报的数据相差不大,只差了1555辆左右,误差率只有1.5%左右。这表明,鸿蒙智行的交付数据可以作为计算依据只需要按照比例折算至产销快报的口径即可。按照鸿蒙智行的月度交付数据,2024年2季度,问界M5的交付量为13428辆,问界M7的交付量为39570辆,问界M9的交付量为47094辆;按照产销快报的口径折算后,问界M5、问界M7、问界M9的销量分别为13219辆、38955辆、46363辆。

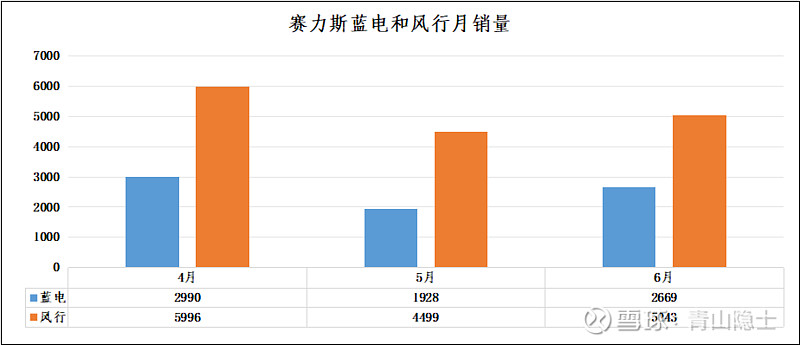

对了,不能漏了蓝电、风行品牌的销量数据,苍蝇再小也是肉。

据统计,2024年2季度,蓝电的交付量为7587辆,风行的交付量为15538辆。

然后,结合问界、蓝电、风行品牌车型的单车售价,计算销售额、营业收入,加总计算赛力斯2024年2季度的营业收入,约为381.33亿元,按照±5%计算一个区间,大概在360亿元至400亿元之间。

营业收入的悬念是最小的,理解起来没有多少难度。

二、毛利率和净利率

和营业收入比起来,净利润的研究难度大得多。根据《2024年半年度报告》,赛力斯2季度的毛利率大约是27.47%,环比1季度增加约6%。根据2024年1季度、2季度的毛利率反推,问界M9的毛利率大约在34%至35%之间。

这个毛利率虽然低于此前我拍脑袋的40%,但是也比市场预期的30%左右或者不到30%高得多。

2024年1季度,理想汽车的毛利率约为20.61%,比亚迪的毛利率约为21.88%,长城汽车的毛利率约为20.04%,长安汽车的毛利率约为14.41%,上汽集团的毛利率约为8.84%。市值超千亿的国产车企里,赛力斯的销售毛利率是最高的。

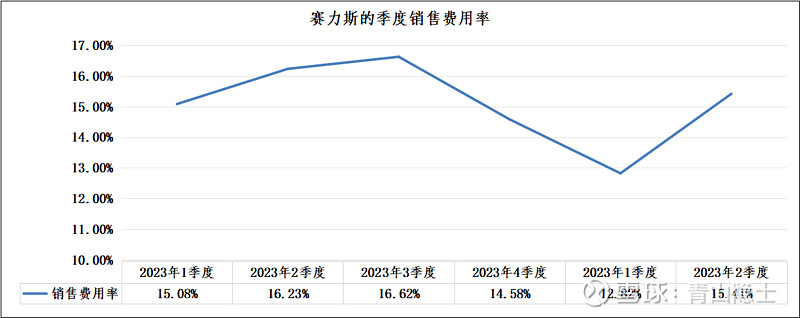

费用率方面,财务费用率因为财务收入大于财务支出,不需要讨论。按照先前的财务模型,赛力斯的销售费用率大约是11.4%;管理费用率大约是1.3%;研发费用率大约是3.6%左右。按照《2024年半年度报告》,这“三费”的费用率是多少呢?赛力斯的销售费用率大约是15.4%;管理费用率大约是1.9%;研发费用率大约是4.9%左右。

很显然,“三费”的实际值都比预测值要高,尤其是销售费用,比预期高了4%,这个应该是大出意料的。因为赛力斯问界2季度的销量、营收环比1季度都是增加的,按照财务模型,费用率应该会随着销量、营收的增加而减少,结果,赛力斯来了个“不按常理出牌”——这给业绩预测带来的难度就是“地狱级”。

赛力斯如果需要提高净利润率,首先需要考虑的就是怎么减少销售费用率,以比亚迪为例,2024年1季度,比亚迪的营业收入为1249.44亿元,销售费用仅为68.04亿元,销售费用率约为5.4%。

根据赛力斯的《2024年半年度业绩预盈公告》,赛力斯2024年2季度的归母净利润率约为3.65%,考虑到近期赛力斯从重庆国资手里买回20%的股份,因此,调整后的赛力斯2024年2季度的归母净利润率约为4.56%。

三、小结

赛力斯2024年上半年的经营业绩,无论从营业收入角度,还是毛利率,都是相当优秀的;即使净利率方面还是需要继续努力。希望2024年下半年,赛力斯的经营业绩可以再上一个台阶!

@今日话题 @雪球创作者中心

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP