(原标题:读银行业 24 中报(一):从微观看宏观)

粗略看了平银、浦发、江苏和兴业这四份中报,发现它们有以下一个共同点。

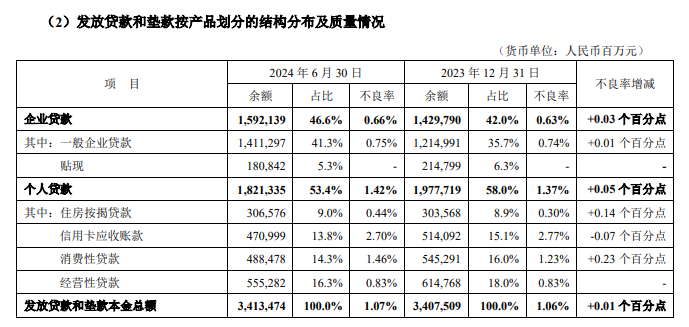

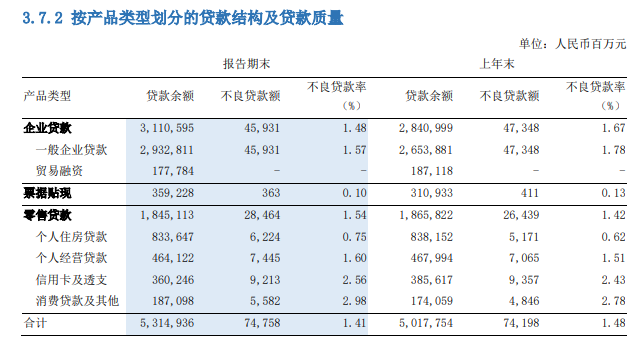

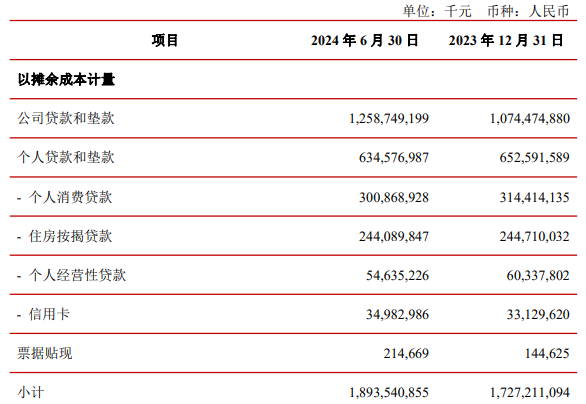

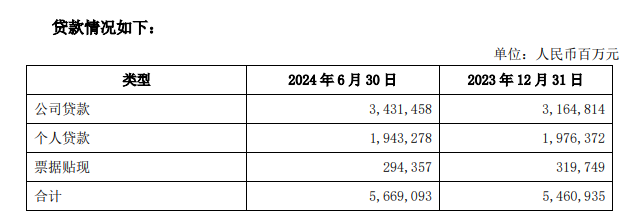

四家银行都是零售贷款余额环比下降,而对公贷款余额却环比上升。

平银

浦发

江苏银行

兴业

从零售贷款余额环比下降的幅度来看,平银最大,浦、兴和江苏微降。那么,零售降对公升,仅存在于以上四家银行呢?还是整个银行业的现象?

这可以从央行的统计数据来判断。

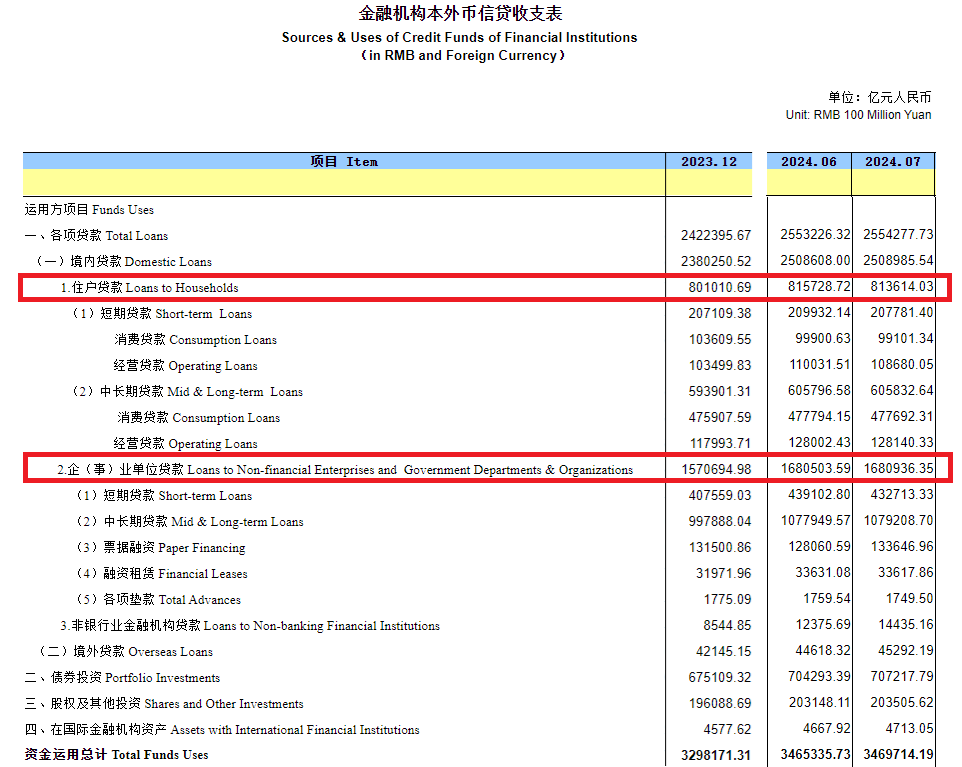

以下是全金融机构(银行、信托、金消等公司)的统计数据

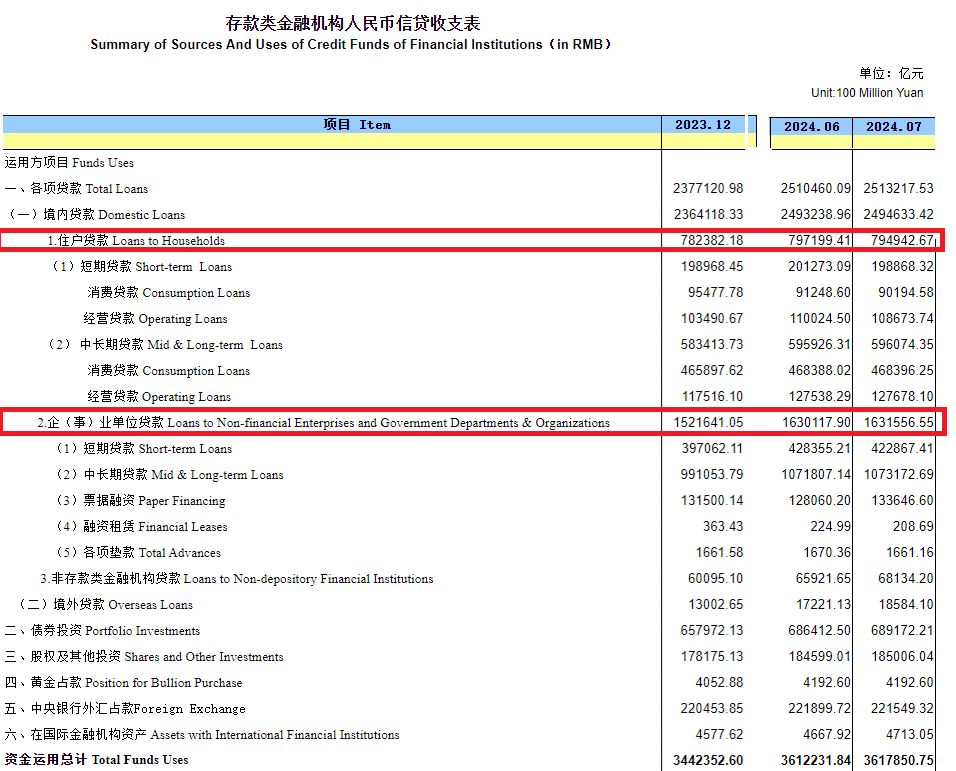

再看针对存款类机构(银行、信用社和财务公司)的统计数据

两张表的数据代表的趋势基本一致,即在今年上半年,代表零售业务的住户贷款余额环比并没有下降,其实是有微幅增长。

但代表对公贷款的企事业单位贷款余额,的确是信贷增长的主力。这点和平、浦、兴、江苏三家银行的数据趋势相符合。

所以,确切地说,全行业的现象是,“零售余额稳、对公余额升”。

央行数据显示的 “稳” 和 浦、兴、江苏的 “微降”,倒无太大差别,但平银的 降,显然是超出全行业平均幅度的。

那么,以上趋势反映了什么现象呢?

回答这个问题,可以从宏观杠杆率的角度去观察。

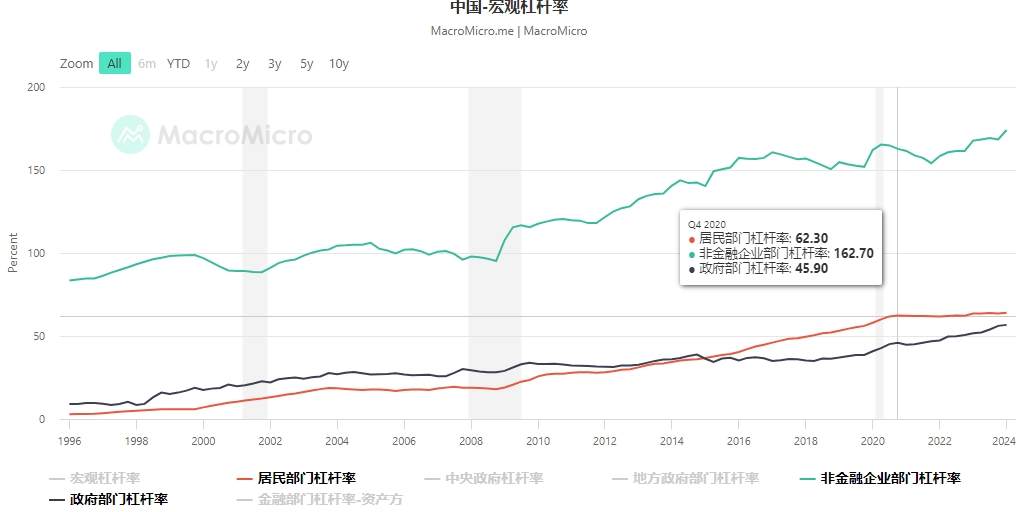

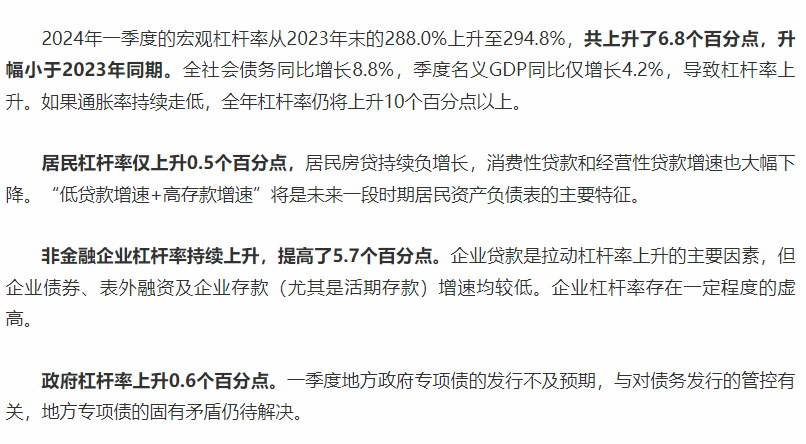

以下是截至到 1Q24 分部门(居民、非金融企业、政府)的杠杆率

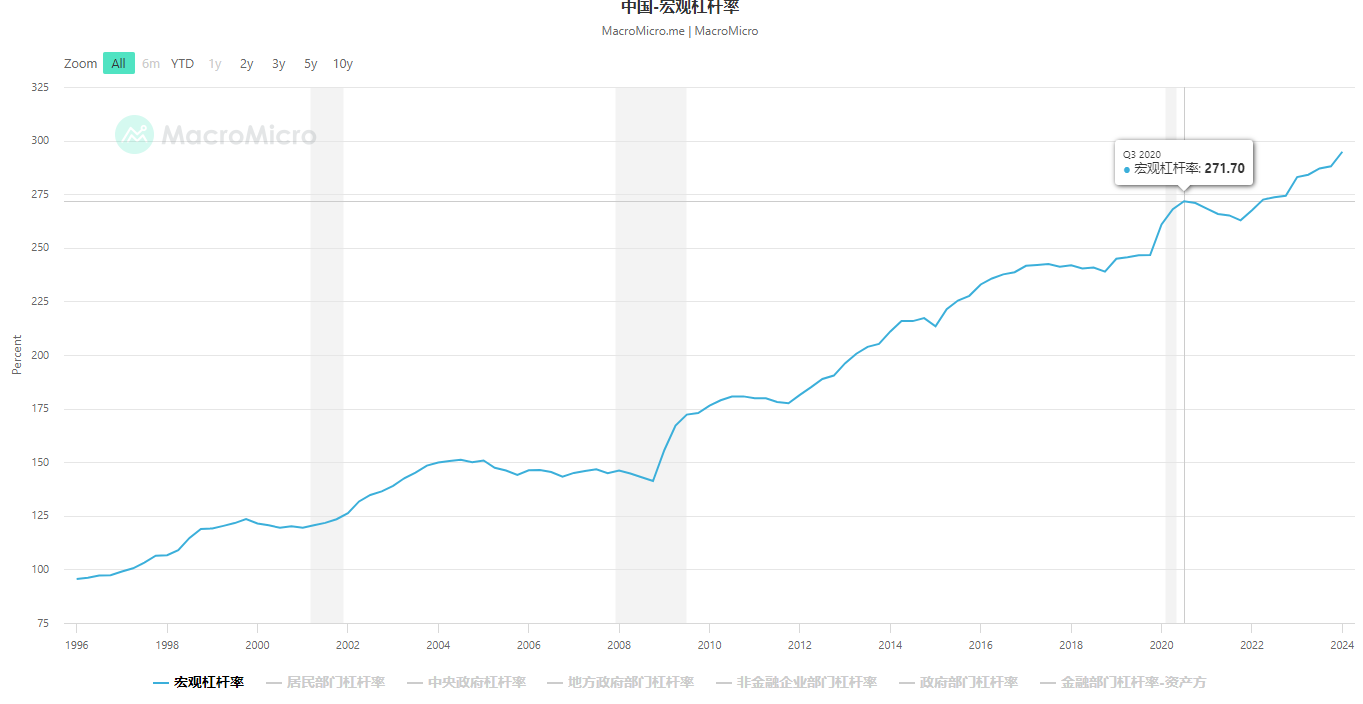

再看截至到 1Q24 的整个宏观杠杆率

注意,我们这里关注的时间点,是从 3/4Q20 开始。另外,上图虽然是截至到 1Q24 的数据,但相信 2Q24 的宏观杠杆率与之基本一致。

上面两张图显示

1)居民杠杆率从 3/4Q20 年开始,就一直保持稳定,且有微升

2)非金融企事业杠杆率,在 3Q20(三条红线颁布)大幅下滑,到 4Q21 年触底回升

3)整个宏观杠杆率的走势,和非金融企业部门杠杆率基本一致

对以上现象,国家金融和发展实验室有以下评论:

那么,以上现象是暂时的,还是会成为中期乃至长期的一种趋势呢?

讨论这个问题之前,我们不妨先回顾一下日本当年在地产和股市泡沫破灭后,其去杠杆的路程。

上图是日本从 64 年到 20 年,宏观杠杆率的变化。其有以下几个特点:

1)地产和股市的泡沫破灭是 90 年,但之后企业继续加杠杆至 94 年才见顶

2)企业杠杆率,从 94 年 140% 的高点开始下降,一直下滑到 14 年的 90% 才见底

3)居民杠杆率,亦从 94 年 70% 的高点开始下降,只是其下降幅度远小于企业

4)政府部门在 95 年后,成为加杠杆的绝对主力

5)做为总体的宏观杠杆,从 96 年的 300%,上升到 20 年 400%

企业杠杆率下滑幅度很大。一是因为日本当时的企业持有大量的房地产和股票,一但预期到这些资产在将来会继续贬值,企业自然会在短时间内快速抛售这类资产来还债。当大家都在同一时间抛售相同资产时,资产价格就会呈螺旋形下跌。其二是因为日本企业当时有规模较大的交叉持股现象,一家企业出事往往会连累其它家企业。最后,对那些资不抵债的企业,就直接破产了。所以,企业去杠杆的过程,往往比较激烈。

做为对比,日本居民杠杆率的下降幅度温和得多。个中道理应该很好理解,当居民预期将来收入会减少时,只要持有债务的成本(利息)足够低,就不会主动还债务,而会选择延迟或减少消费,目的是将多余的钱储蓄起来,以备未来之需。所以,居民去杠杆往往是一个漫长且煎熬的过程。

从宏观,激励或持续的去杠杆,会伤害宏观经济,这是因为:

1)去杠杆的居民会减少他们在生活其它方面的非必要支出,从而抑制消费需求。

2)去杠杆的企业会减少资本再投入,这就不能创造就业机会,也不利于发展新生产力。

3)去杠杆容易在宏观上造成长期通缩。债务是宏观杠杆率的分子,我们暂且用广义货币 M2 来代替。如分母(GDP)不相应变小,则会造成这样一种局面,明天的钱能比今天买到更多的货物,这就造成了通缩循环。

把以上三点连起来,就形成一个消费抑制、通缩持续、失业率上升和产业竞争力不断减弱的恶性循环。那么,我们该如果在去杠杆的同时,不陷入这个恶性循环呢?

宏观杠杆率 = 企业杠杆率 + 居民杠杆率 + 政府杠杆率。当前两者下降时,如政府杠杆率处于低位,则政府可以通过加杠杆来维持住宏观杠杆率。此种去杠杆就是结构性去杠杆。

当年的日本政府就选择了加杠杆,从而稳住了宏观杠杆率(但后来日本政府的杠杆率越加越高,这就不再这里讨论了)。

上面谈日本当年去杠杆经历的目的,不是为了讨论日本当年和我们当下的异同(网上很多这方面的文章,有兴趣的童鞋可以自己去查找),而是为了说明以下几个去杠杆的特点:

1)结构性去杠杆的特点,那就是在稳宏观杠杆率的前提下,在居民杠杆率、企业杠杆率和政府杠杆率这三者里,重新做平衡。

2)在居民、企业和政府三个杠杆率因子里,去居民杠杆最慢,也最难。

上面解释过,居民去杠杆的主要手段是用未来现金流慢慢还债,同时通过延迟消费来增加储蓄,以备将来现金流不够时,可以用储蓄还债。显然,这种对消费的延迟,不仅会压制整体的社会消费,更会压制可选项的升级类消费。

3)宏观杠杆率要稳。去杠杆不等于不发展经济了。而要发展经济,就必须在去掉过高过剩产业杠杆的同时,对那些代表新生产力的产业加杠杆,这样才能继续拉动 GDP 的增长,从而在不影响国民获得感的同时,以产业升级的形式完成去杠杆。所以,对结构性去杠杆而言,不能让宏观杠杆率越来越高。

对如何去杠杆,有兴趣的童鞋可以读一读以下这篇中国宏观经济论坛的研究文章:

从去杠杆到提高可持续杠杆率:主要经济体去杠杆历史经验比较

A、居民杠杆率

居民杠杆率基本稳定(且还有微升),符合我的预期。

前面说了,居民去杠杆,不是主动归还负债,而是在对将来收入预期不乐观的前提下,不再负债消费或投资,而是将多余的钱存起来。

所以,我们会观察到 “低贷款增速 + 高存款增速” 这两个同时存在的现象。比如,上半年 住户存款的环比增速是 6.6%,而同期住户贷款余额增速仅为 2%。

如果我们根据可支配消费能力或净值,把客群分为高、中、低三个群体,我估计中低净值群体中,当对未来现金流预期不乐观时,会成为降杠杆的主力。其中杠杆越高的,违约风险就越大。

B、企业和政府杠杆率

政府杠杆率是上升的,符合我的预期。

但对于企业杠杆率,我非但没观察到类似日本企业当初的那种下滑,反而看到它在 4Q21 后继续上升至 1Q24,并创了新高。这可能有以下几个原因:

1)央国企在替政府行驶加杠杆的职责。比如,当下鼓励国企收购未售出新房用作配售型或配租型保障性住房的举措。

2)属于新质生产力的某些企业在加杠杆。

3)部分资金有空转现象。国家金融和发展实验室的研究文章指出,当下较高的企业贷款余额增速和(较低的单位)活期存款增速不匹配,企业杠杆率存在一定程度的需高。

政府加杠杆,或代政府行驶职责的央国企加杠杆,这些对银行的影响是正面的。因为它们即能化解不良,也能拉动经济。但显然,资金空转不利于银行。

C、宏观杠杆率

宏观杠杆率上半年是上升的,这亦不太符合我的预期。

我们是结构性去杠杆。既然是结构性去杠杆,宏观杠杆率就要稳。

维持宏观杠杆率稳定,就是防止通胀或通缩。这不仅是我们的央行,也是世界上其它央行货币政策的重要目标。

那么,我们所看到的三家银行(平银、浦发和江苏),它们降零售、升对公的原因,和上面讲的原因是否一致呢?

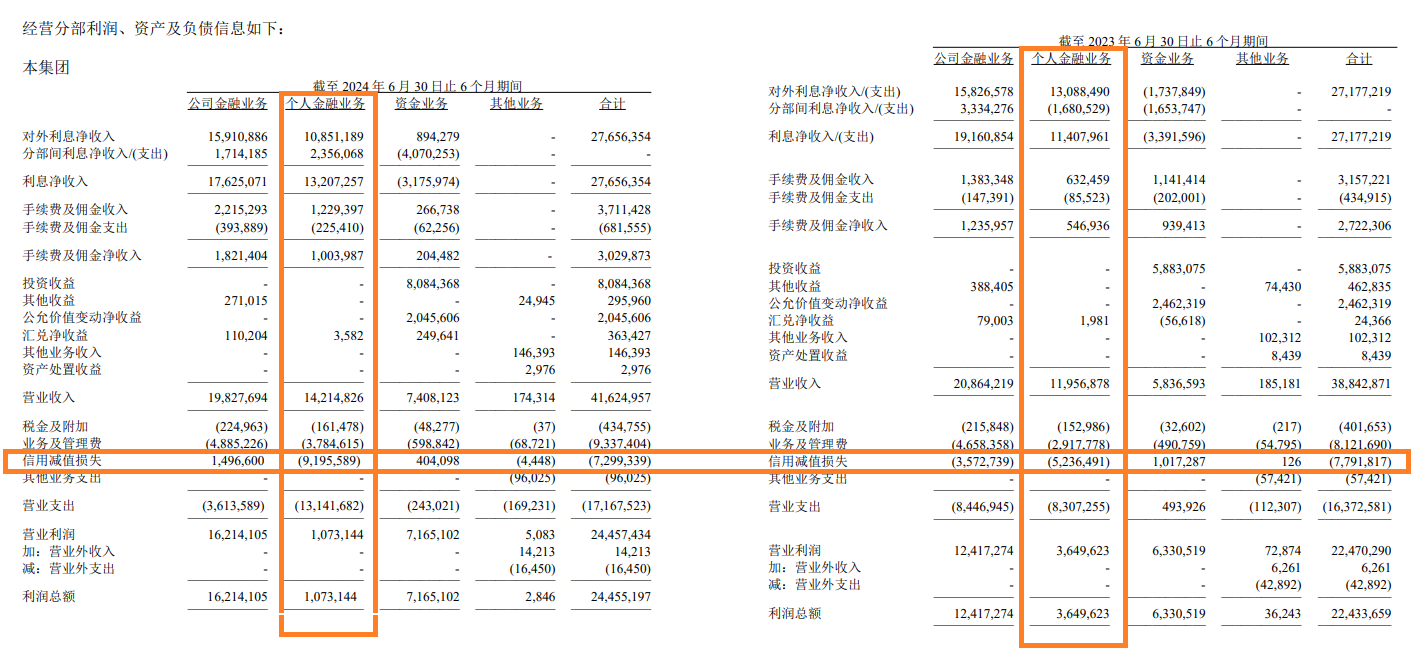

A、先看平银分部经营数据的披露:

可以看到,平银 1H24 零售业务的营业利润,几乎都被零售的信用减值抵消了。

前面提过,高中低三种净值客群中,中低净值客群最可能收缩贷款需求,其中杠杆高的违约率会增加。平银的数据恰恰显示了这点:零售业务同比收入下滑,信用减值却持平。从中,我们或可透视它零售客群的分布。

对于不良,银行一般会用扩表的方式来消化。只是,如果在零售上不能扩表,则对公扩表就是唯一的选择。

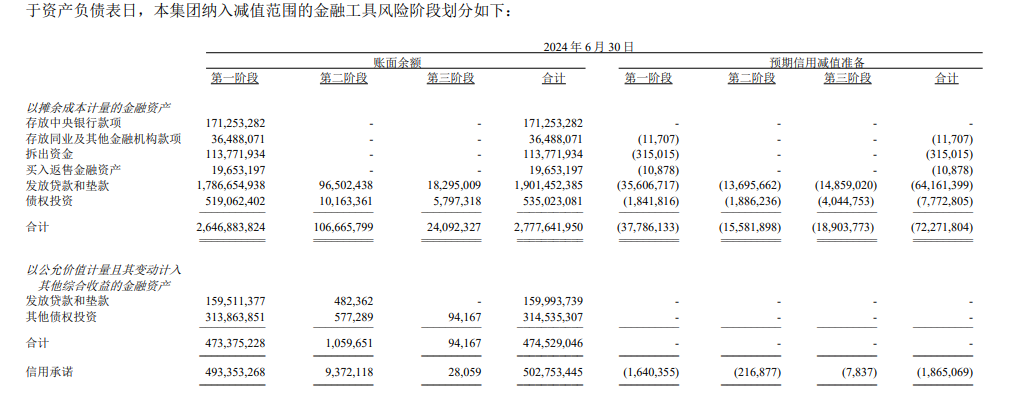

即便如此,平银在第三阶段,依然有 165 亿待计提的坏账。

换句话说,曾经是平银优势的零售,现在反而成了拖累。

B、江苏银行也有这个现象

零售不良计提同比大增 76%,利润从去年同期的 36 亿下降到今年的 11 亿。

但处于第三阶段的资产,仍有 241 - 189 = 52 亿的待计提不良

C、浦发和兴业

没找到它们有关零售和对公数据的分部披露。但从它们披露的减值计提看,它们对处于第三阶段资产的计提也不充分(图就不贴了)。

对当下的银行业,我有以下两个原则:

第一、永远不要亏损

老巴说,投资第一原则是永远不要亏钱;第二条原则是永远不要忘记第一条原则。我对这个亏损的理解是造成股东永久性损失。所以,这不是股价的下跌,也不是企业经营的短期困境。当初可口可乐改变配方推出新品影响了销量,虽然也是损失,但非不可恢复的永久性损失。假如茅台镇酿酒生态环境发生了永久性改变,那才是永久性损失。

对高杠杆经营的银行业来说,首先要守住资产质量,其次是不做摊薄股东权益的融资。

第二、不忘回报股东

资本实现内生,分红持续提高至分红率 50% 以上。

而银行在以下几个方面如何做,将直接影响以上两个原则:

1)零售业务规模有没有下降?不良有没有守住?

2)对公业务规模有多大增长?增长主要集中在哪些个行业?

3)整体不良的计提是否充分?

4)资本充足率是否同比环比都增加?

这第一部分,就写到这里。

第二部分,等五大和其它全国股份行的中报都出来后再写。

$招商银行(SH600036)$ $招商银行(03968)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP