(原标题:衡量银行资产安全的四个视角)

投资银行股不要上来就先看成长和分红,这么做是很危险的,因为银行是高杠杆企业,高杠杆会把原有的资产质量风险放大很多倍,资产质量才是银行长线投资的生命线。正确的做法是先做资产质量风险排查和资产安全分析,接着评估银行全方位竞争力,最后才去看业绩层面的数据和估值情况。今天和大家分享如何用拨备覆盖指标去分析银行的资产安全情况。

贷款拨备覆盖率=贷款拨备/不良贷款,衡量的是贷款拨备对于不良贷款的覆盖情况,指标越高越优秀。

其实理解起来很简单,贷款拨备和企业的应收账款坏账准备的意义差不多。银行不良贷款收不回来的时候就用拨备去核销,这样就可以比较好的去保护银行的当期利润。所以这个指标越高银行越安全。例如下表中的银行贷款拨备覆盖率为240%,说明银行的贷款拨备是不良贷款的2.4倍,假设极端环境下所有的存量不良贷款都收不回来了,那银行也只要消耗1/2.4的拨备去核销贷款,完全不会对银行的利润产生无法挽回的影响。对于这个指标,大家可以通过银行间的横向对比、银行自身前后年度的纵向对比来解读。

贷款拨备覆盖率2=贷款拨备/(不良+关注雷贷款),衡量的是贷款拨备对于不良和关注类贷款的覆盖情况,指标越高越优秀。

大家都知道银行贷款可以分为正常类贷款、关注类贷款、不良贷款。一般情况下,问题贷款是逐步恶化的,正常?关注?不良。关注类贷款恶化成不良贷款的可能性要比正常贷款高很多,也就是说银行的关注类贷款比例过高会对不良率形成很大压力。所以单纯的去比较贷款拨备覆盖率(针对不良贷款),也不能全方面的去评估银行拨备计提充分程度。把贷款拨备覆盖率和贷款拨备覆盖率2结合起来去横纵对比分析,更有利于我们去评估银行的安全程度。

拨贷比=贷款拨备/贷款总额,衡量的是贷款拨备对于全部贷款资产的保护情况,指标越高越优秀

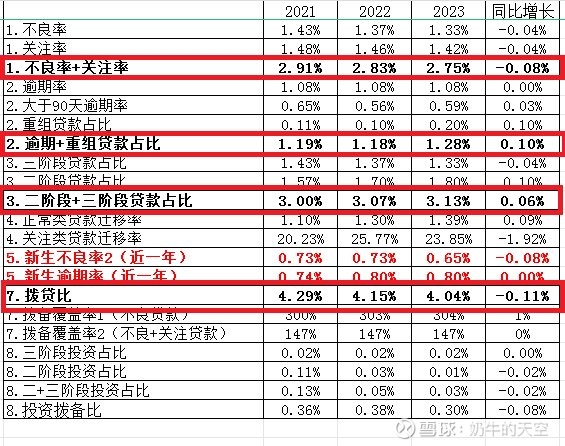

拨贷比指标不但可以用于银行间的对比,还可以拿过来衡量拨备对中高风险整体的覆盖保护情况。衡量银行的中高风险一共有三个视角。

看上图的四个红框,看下拨贷比能覆盖住上面的几项数据,如果只能覆盖住逾期+重组就属于偏差的,如果能覆盖不良率+关注率、逾期+重组那就说明覆盖的保护性就过关了,如果能盖住三项那就属于优秀的。

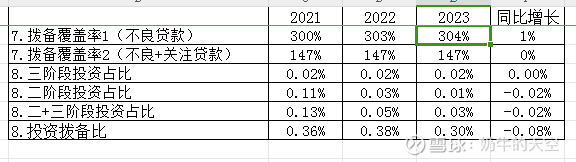

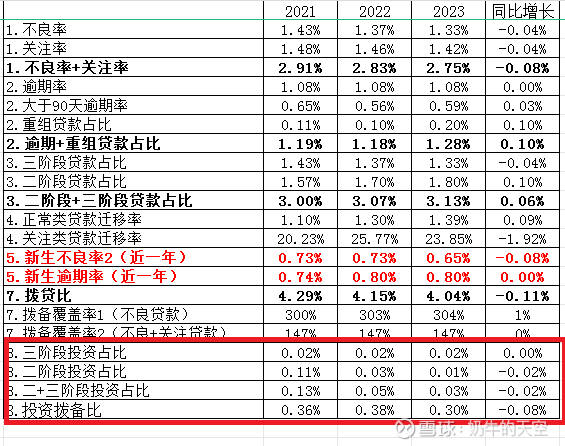

债券投资和其他债权投资拨备覆盖率=对应拨备/债券投资和其他债权投资额

看下图的红框数据,对于这项的要求会低一下,只要投资拨备比能覆盖住三阶段投资占比就可以,如果能覆盖住二+三阶段的投资占比那就属于比较优秀的。这项指标是不少农商城商行的痛点所在,如果指标有问题对于长期的利润影响很大,所以银行的长线投资者一定跟进这个指标的数据。

评估银行的资产质量和资产安全情况,不要只把视角停留在不良贷款率和贷款拨备覆盖率,视野一定要开阔一些,这样才能看清银行资产的全貌。

银行资产质量风险排查方法:银行的资产质量如何去解读

(本文仅代表作者个人观点,不作为任何投资建议)@今日话题 @雪球创作者中心 #星计划创作者# #星计划达人# #银行股再创新高!个股继续普跌# $招商银行(SH600036)$ $农业银行(SH601288)$ $工商银行(SH601398)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP